重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

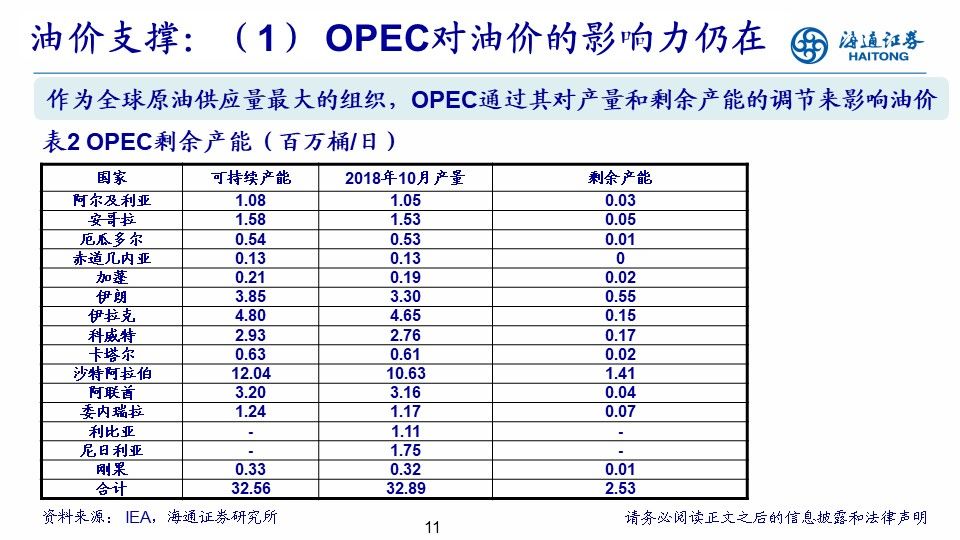

油价:多方博弈,寻求均衡。

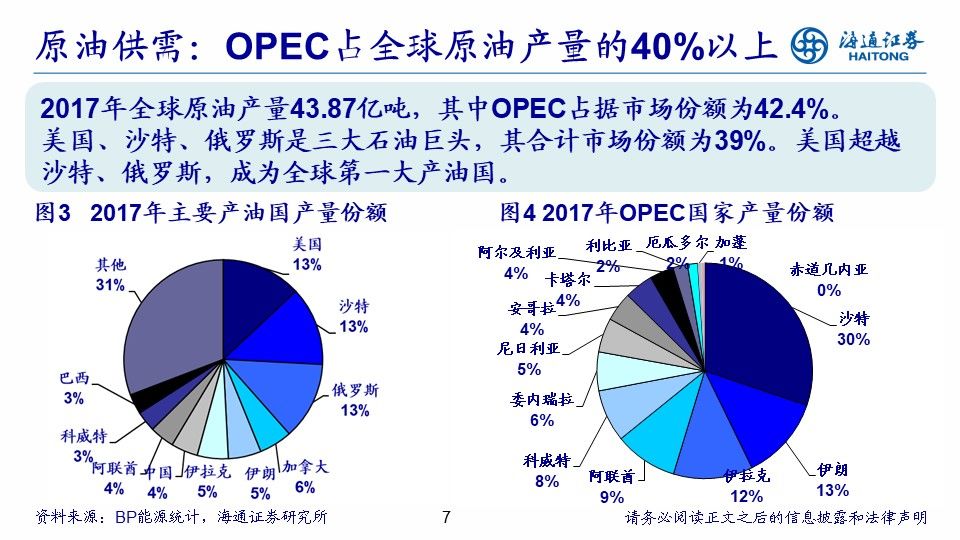

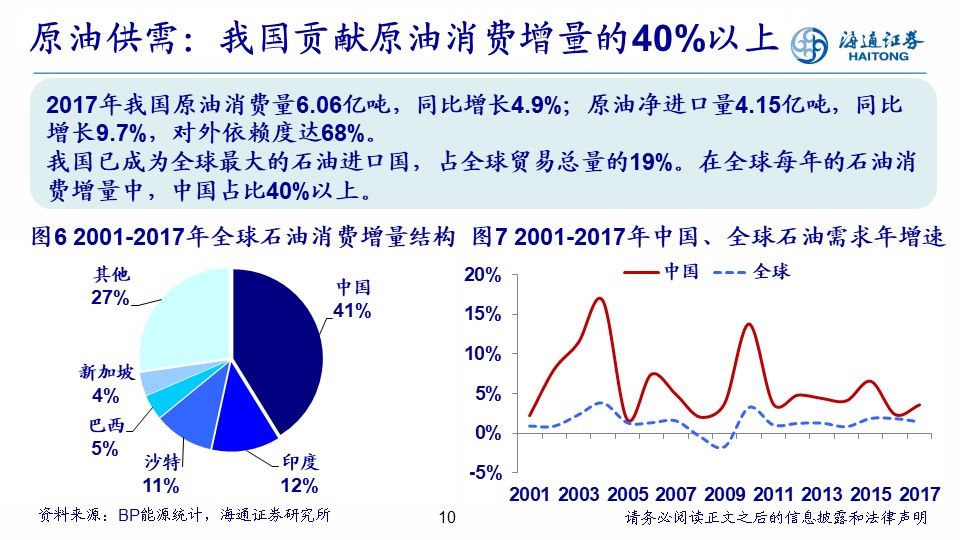

2019年油价影响因素:OPEC原油产量、剩余产能;伊朗原油出口;页岩油产量;地缘政治等

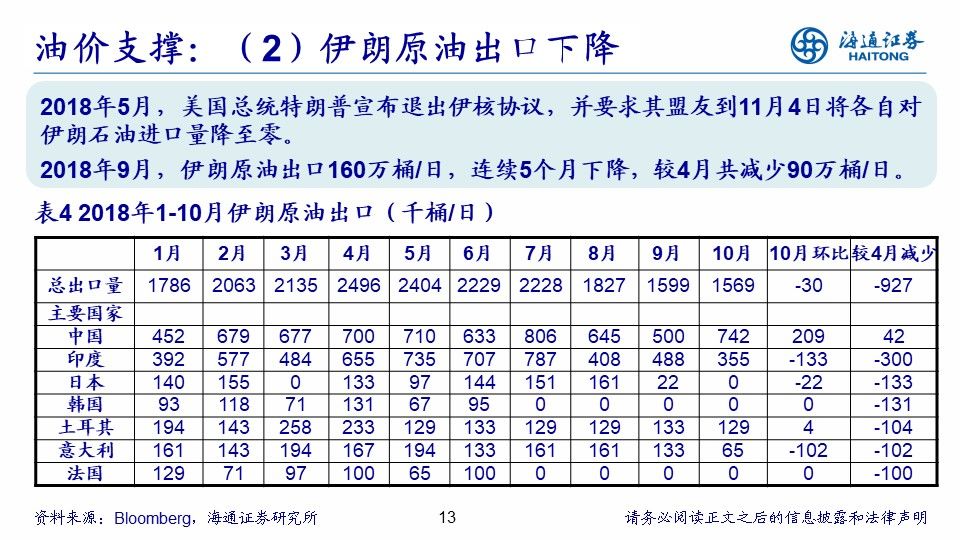

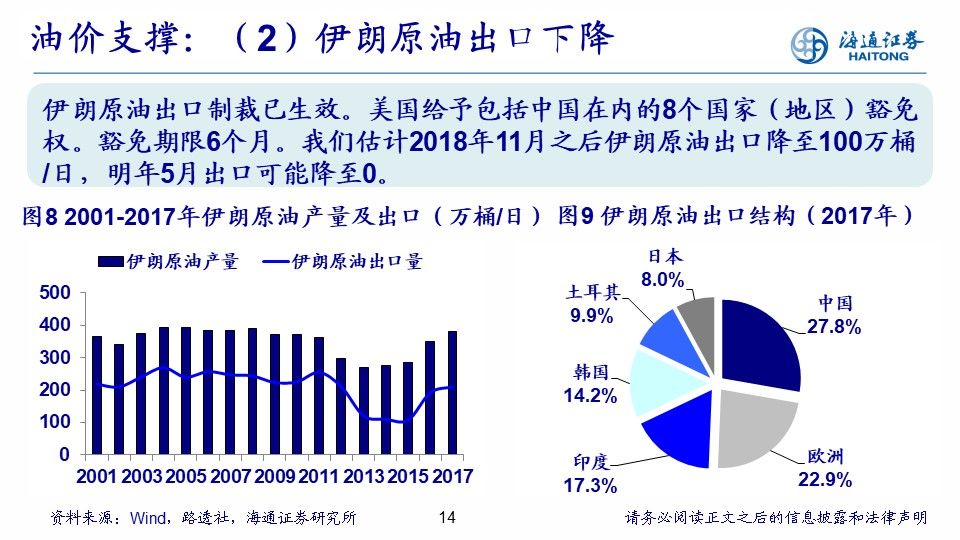

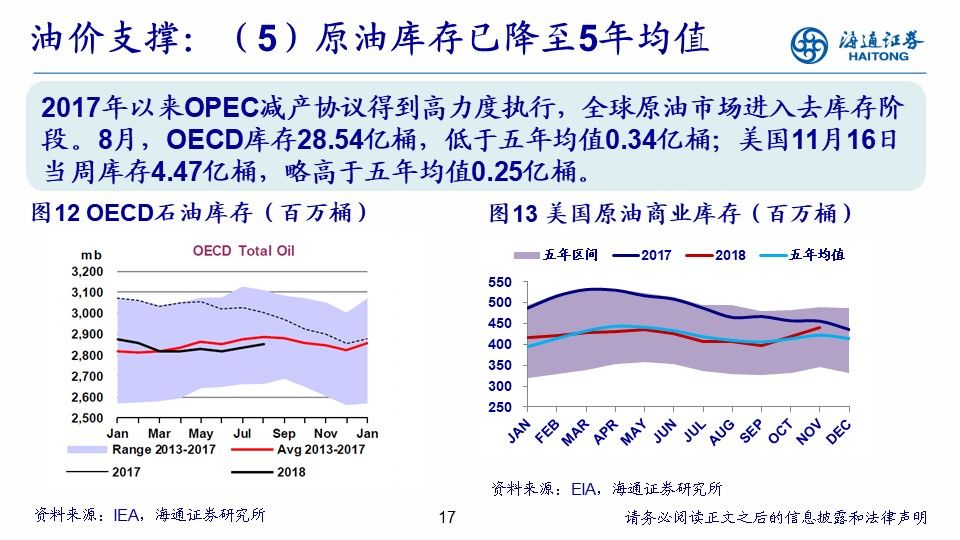

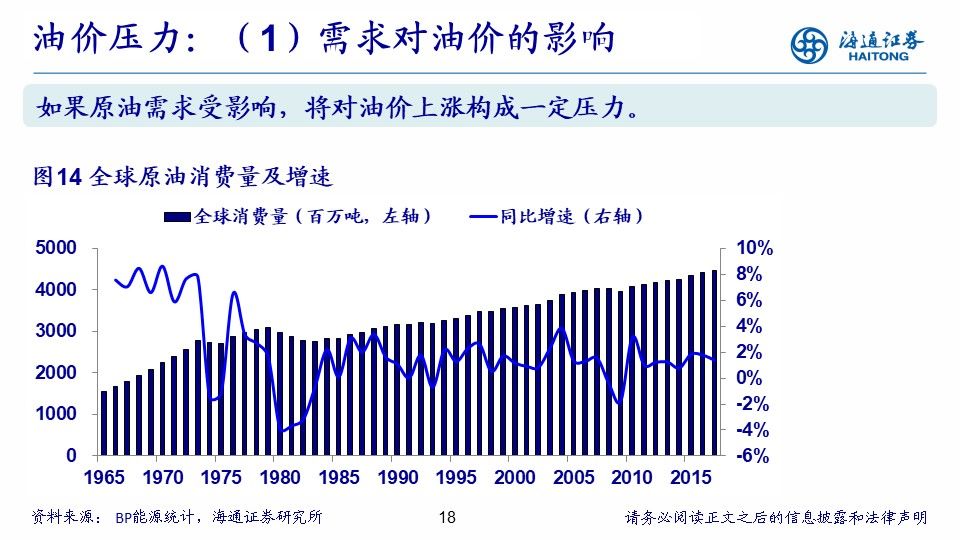

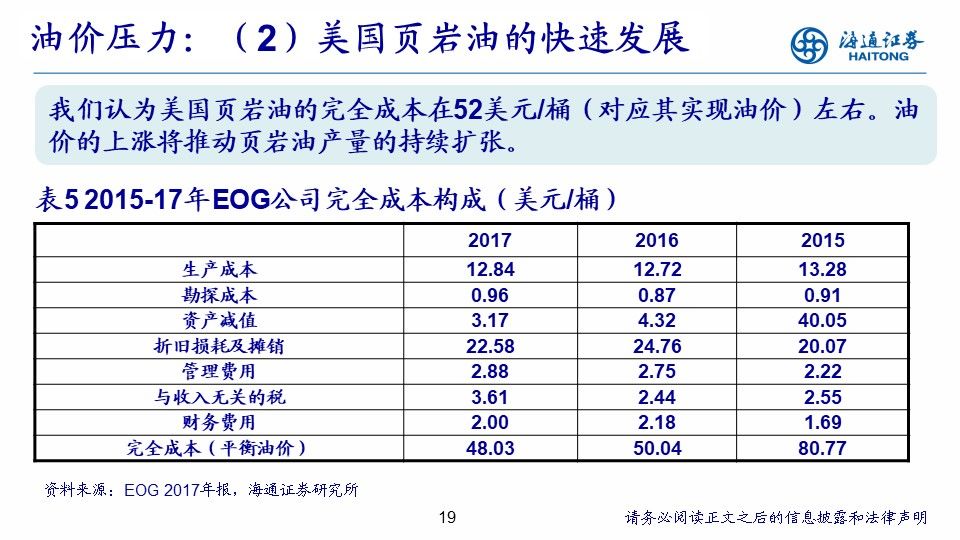

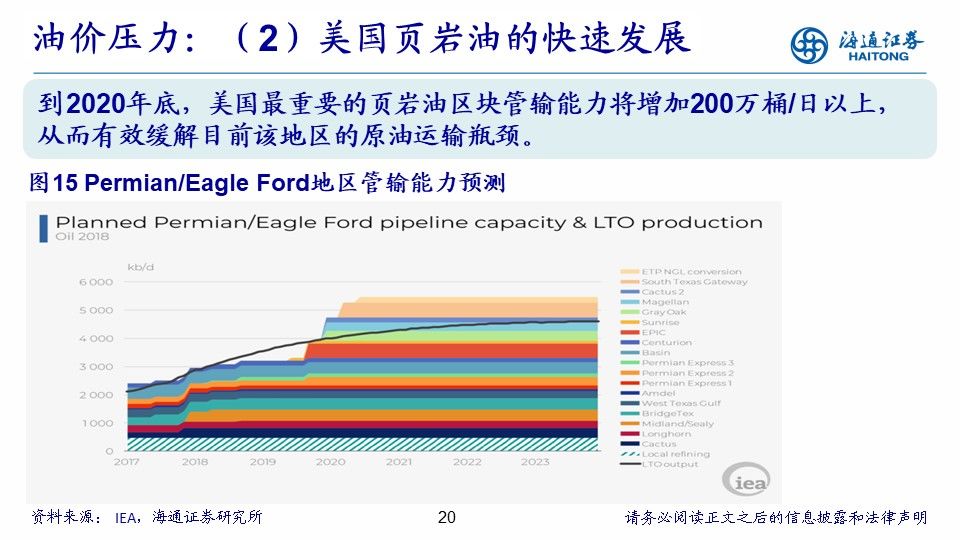

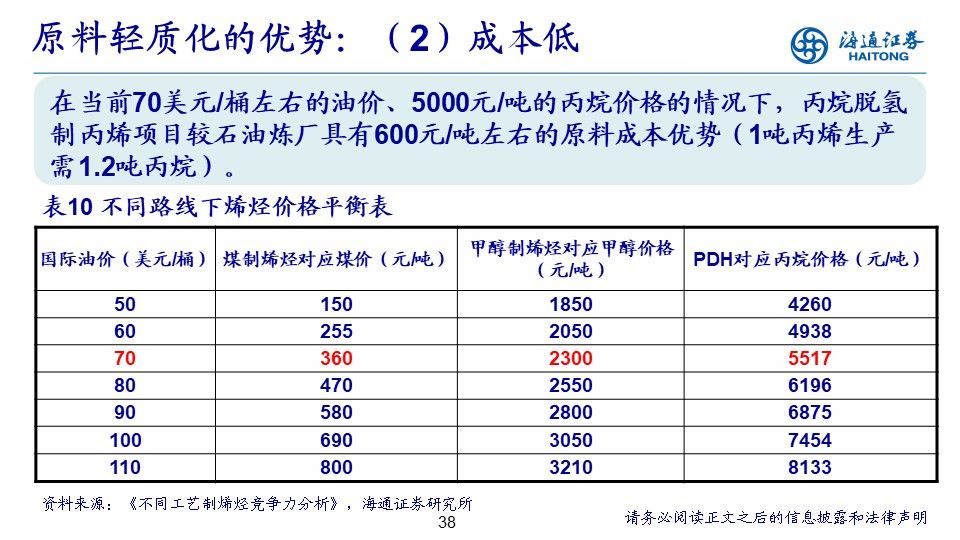

。油价支撑因素:OPEC国家的财政收支平衡点在65美元/桶左右。伊朗原油出口下降。沙特阿美的上市预期。原油库存已降至5年均值。油价压力因素:原油需求下降。页岩油产量快速增长。

周期:产能投放,盈利压力大。

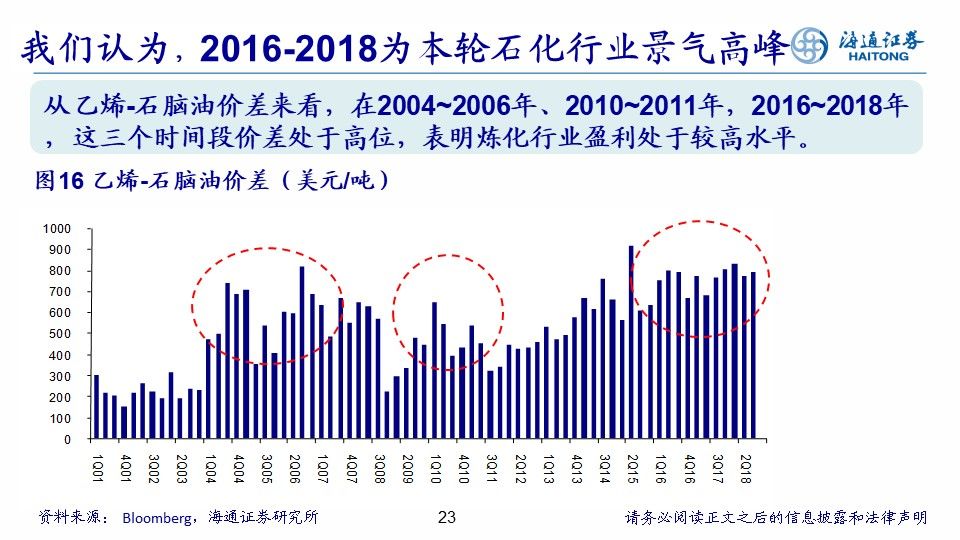

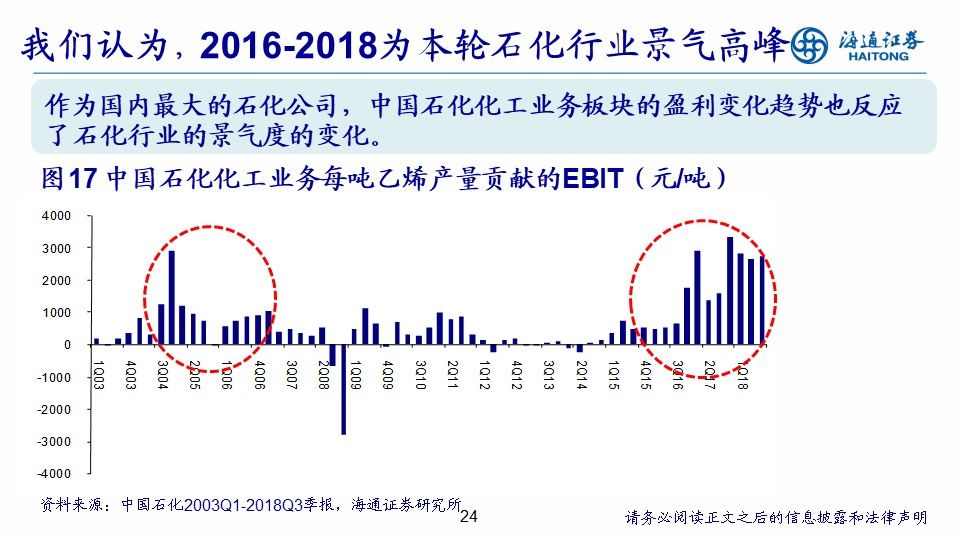

我们认为本轮石化行业景气高峰为2016-18年;炼化产能陆续投放,加大供给压力;我们预计2019年石化行业盈利能力震荡回落。

投资机会:关注“高分红、稳增长”。

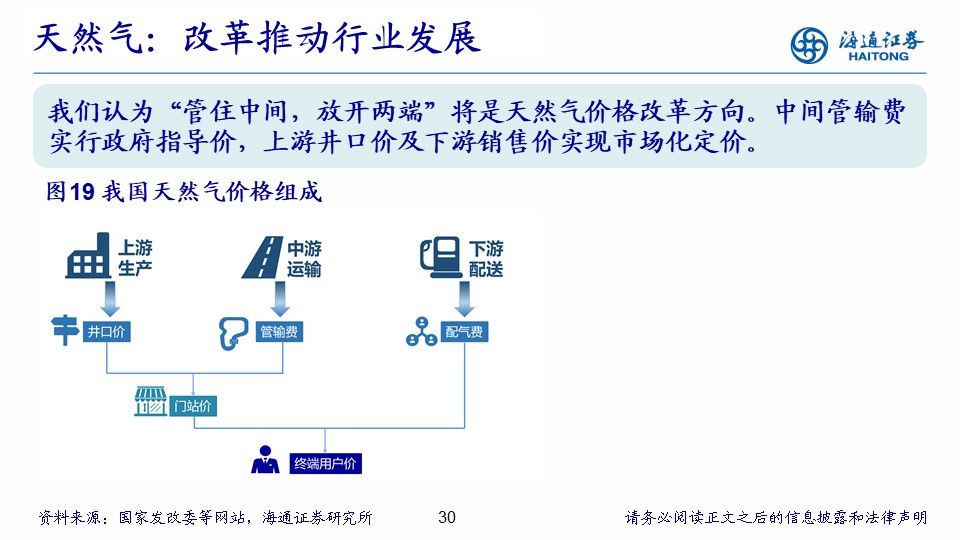

天然气产业链持续快速增长;C2/C3产业链成本优势显现;关注

中国

石化

、

卫星石化

、

新奥股

份

。

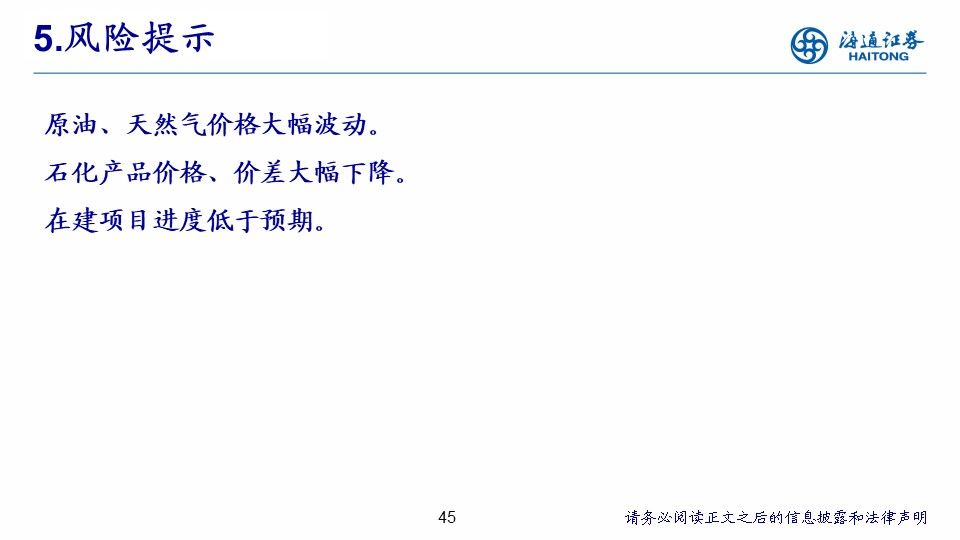

风险提示:

原油、天然气价格大幅波动。石化产品价格、价差大幅下降。在建项目进度低于预期。

建议关注

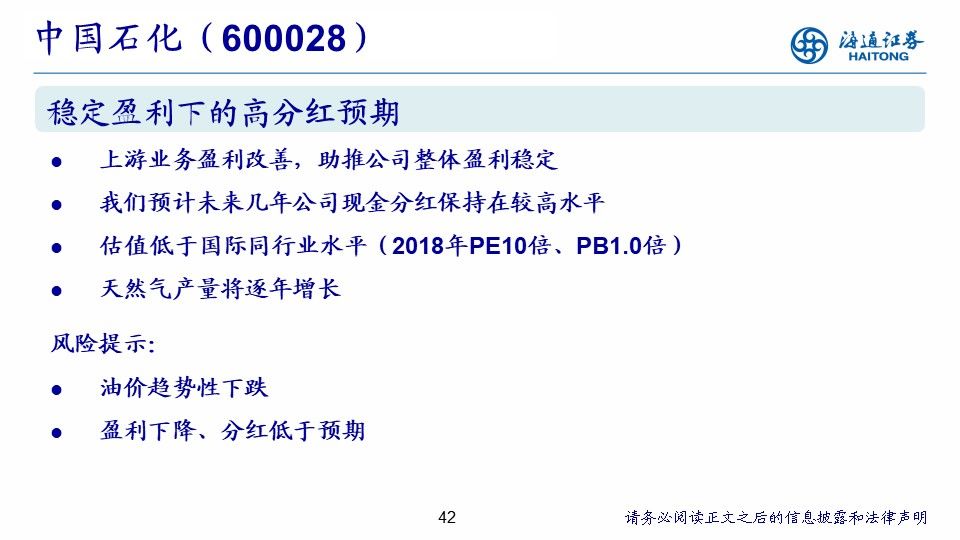

中国石化:

(1)上游业务盈利改善,助推公司整体盈利稳定。(2)我们预计未来几年公司现金分红保持在较高水平。(3)估值低于国际同行业水平(2018年PE10倍、PB1.0倍)。

(4)

天然气产量将逐年增长。

风险提示:

油价趋势性下跌;盈利下降、分红低于预期。

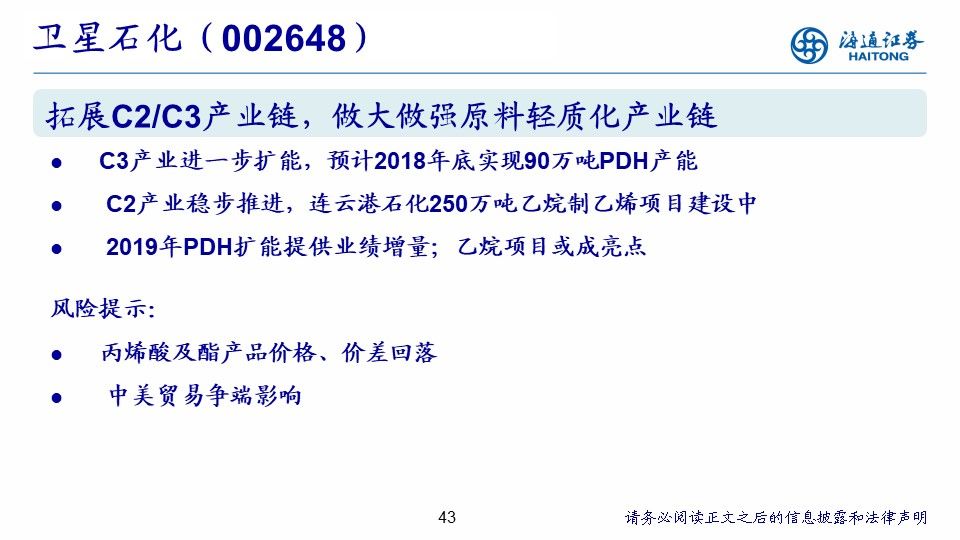

卫星石化:

(1)

C3产业进一步扩能,预计2018年底实现90万吨PDH产能。(2)C2产业稳步推进,连云港石化250万吨乙烷制乙烯项目建设中。(3)2019年PDH扩能提供业绩增量;乙烷项目或成亮点。

风险提示:

丙烯酸及酯产品价格、价差回落;中美贸易争端影响。

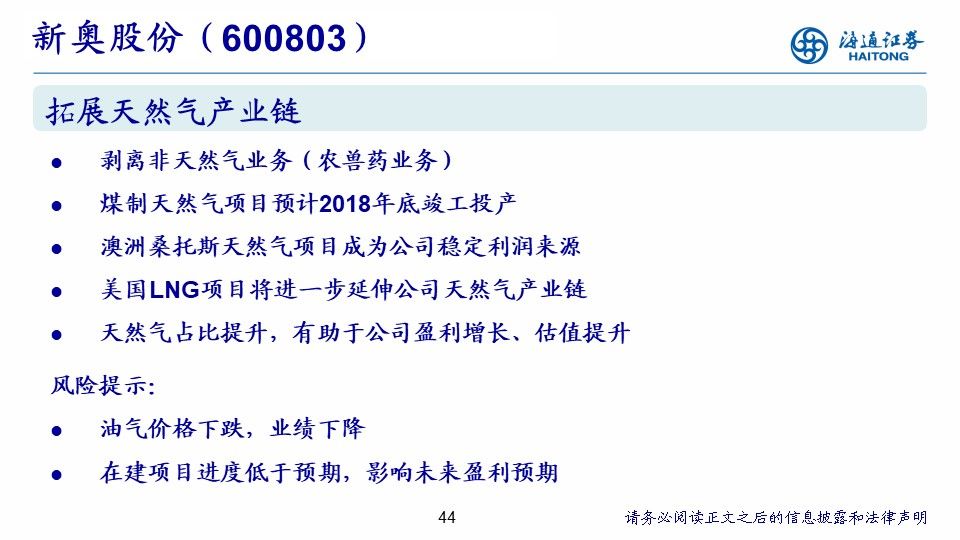

新奥股份:

(1)

剥离非天然气业务(农兽药业务)。

(2)

煤制天然气项目预计2018年底竣工投产。

(3)

澳洲桑托斯天然气项目成为公司稳定利润来源。

(4)

美国LNG项目将进一步延伸公司天然气产业链。

(5)

天然气占比提升,有助于公司盈利增长、估值提升。

风险提示:

油气价格下跌,业绩下降;在建项目进度低于预期,影响未来盈利预期。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。