就在继苹果支付的补贴活动后,支付宝、微信支付开启新一轮补贴大战!央行开始收网了:

直连时代要终结了!8月4日,中国人民银行支付结算司发布

《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》银支付[2017]209号文

,文件要求所有支付机构要求2018年必须接入网联,这意味着直连银行的模式将逐步终结。

文件称,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理,各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作。

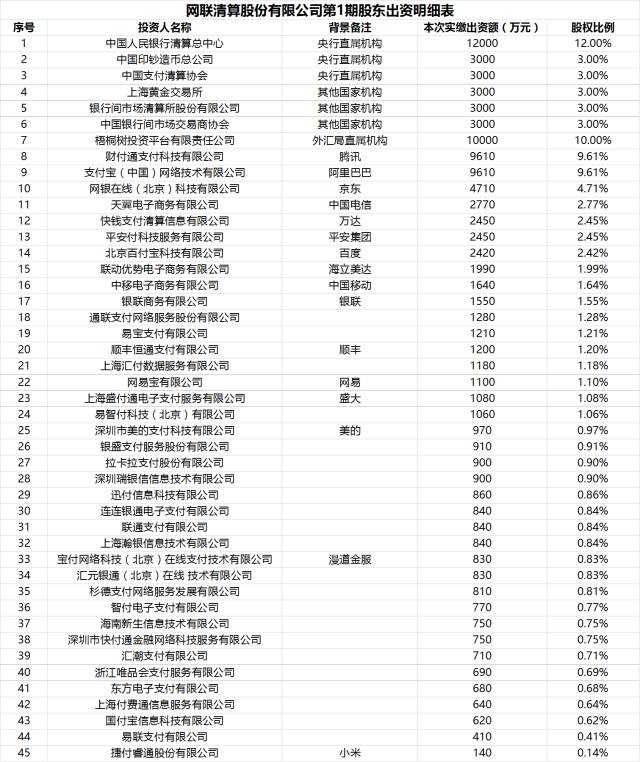

近日,45家机构和公司签署了网联清算有限公司设立协议书。

持有网联37%股份的,是中国央行旗下7家单位,其中包括中国支付清算协会。包括蚂蚁金服、财付通在内的29家第三方支付机构持股共63%;这45家机构共同出资20亿元,共建网联。

数据来源:2017年《网联清算有限公司设立协议书》

从以上股东信息来了,第一大股东就是央行;第二大股东

(梧桐树)

是外管局的平台,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。

对于第三方支付机构来说,股东信息显示:腾讯财付通获得了跟支付宝平起平坐的地位,而且腾讯投资的友军京东也跻身第五大股东。相比之下,马云会不会很囧?

一、和银联同等地位,一个负责线下,一个负责线上

网联的全称叫:非银行支付机构网络支付清算平台(以下简称网联)。

3月31日,与银联各司其职的“网联”平台诞生,并启动试运行。

网联首批接入部分银行和支付机构,试运行期间,将验证网联平台的系统功能、业务规则和风控措施的完整性和有效性。试运行结束后,将按计划、分批次安排其他银行和支付机构陆续接入系统。

就在3月31日,网联完成的首笔交易,由腾讯财付通平台发起,收付款行分别为中国银行与招商银行。腾讯财付通也由此成为网联平台上成功完成首笔跨行清算交易的第三方支付公司。

据媒体称,网联首批接入四家商业银行和支付宝、财付通(网联官方称,在真实生产环境压力测试指标符合预期的情况下,网络支付行业巨头财付通率先领跑,成为首家切量的大型支付机构。)、网银在线,第二批包括快钱支付、平安付、百付宝等;以后每个月陆续接入技术筹备到位的银行和第三方支付机构。

网联取代之前第三方支付机构直连银行的模式,网联仅作为清算平台,一端连接持牌支付机构,另一端对接银行系统。

网联的建成,也划清了和中国银联的“楚河汉界”——银联转接线下支付,“网联”转接线上支付,第三方支付平台可任意选择接入其中的一种,但不得再继续直连银行的模式。

二、它的目的是什么?

其目的在于针对网络支付建立统一公共的资金转接清算服务,换句话说,网联平台将成为第三方支付平台与银行体系间的数据中介和桥梁。

这一机制一方面有利于掌握第三方支付机构的资金流向;另一方面可降低其拓展、维护银行渠道的成本,为支付机构提供了统一、公共的支付清算服务,节约了连接成本,提高了清算效率。

过去,以支付宝为代表的第三方支付机构,绕过银联直连银行,单独一家第三方支付机构就能连接过百家银行,已成为事实上的“网上银联”,不仅接口重复,而且开设多个备付金账户,关联关系复杂且透明度低,第三方支付机构相当于各自构建了支付清算体系,游离于现有清算系统之外。

网联平台的诞生,就是要解决上述这些问题,这也意味着,支付宝和微信支付们各自捏在手中的用户交易数据,都将被网联平台所知悉,不再成为闭环内的一部分。

三、网联是商业公司,所以要赚钱

网联由央行在2016年10月批准筹建,由中国支付清算协会进行建设。

2017年年初,网联平台拿到了工商总局的名称预核准,即“网联清算有限公司”,规模较大的第三方支付公司都将入股网联平台,由于机构较多,所以各家持有的股份相对分散,央行亦将通过其直属机构,持有网联平台的股份。

所以,网联是一个商业公司!

根据央行的文件显示:

网联平台的入股方只有第三方支付机构,银行不入股,银联亦不参与

凡是要连接入网的机构都不应直接参与系统建设和公司运营,包括银行和第三方支付机构,以坚持“网联”的中立性。

第三方支付只有参股权,没有管理经营权。网联可以算是相对独立商业的公司!

既然是商业公司,必须要以盈利为目的。

网联是一个清算公司,就相当于交通枢纽。所以网联的盈利方式不外乎跟银联一样,收手续费。

对于微信和支付宝来说,每天与通过网联与银行之间的吞吐量是巨大的,通过网联资金流动而产生手续费对于微信和支付宝来说,相当有压力。

对于咱们个人用户而言,不管是微信还是支付宝提现,未来可能就要收手续费了,或者是在原来的基础上提价。

四、网联是交通枢纽,支付宝与微信能否互通?

既然网联钱流动的交通枢纽,而支付宝和微信都相当于运钱的车辆,按道理来说,有了交通枢纽,车自然会相通,理论上支付宝和微信可以互通相互转账了,但这还要看马云和马化腾是否答应。

不过,如果他们不答应,其实也完全是没有道理的,毕竟钱不是他们的,而是用户的。但这两家现在都相当垄断,结果真不好说。

央行明确发文:明年6月30日起 所有网络支付要走网联

8月5日报道,央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。支付机构已开始逐步推进业务迁移工作。从上海一家体量较大的支付机构人士处了解到,该支付机构计划今年双十一前迁移70%的交易量至网联,年底前实现全部迁移。事实上,这是本周内网联第二次爆出重磅消息,引发市场关注。此前,多家上市公司发布的公告显示,包括央行清算总中心、财付通、支付宝、银联商务等在内的45家机构于7月28日签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。

网联上线后仍面临快速增长的在线支付吞吐量的现实考验。苏宁金融研究院互联网金融中心主任薛洪言指出,随着支付机构所有相关业务接入网联,真正考验的反倒是网联平台的平稳性和系统性能。财付通支持的微信支付和QQ钱包,以及支付宝高峰期交易量可达每秒10万笔。

继苹果支付的补贴活动后,支付宝、微信支付开启新一轮补贴大战!

7月31日,支付宝宣布,将从8月1日到8月8日一周时间内,提高支付宝支付的“奖励金”,消费2元以上可能有4888元奖励。

微信支付也于同日宣布,从8月1日开始,持续整个8月,微信都会投入巨额资金以鼓励金、代金券和现金红包等渠道推动支付。

支付宝、微信支付新一轮补贴大战已经打响,你结账选谁?这是未来一周时间里,习惯用手机支付的中国人最纠结的问题。

两大巨头开启补贴大战

自年初喊出“5年推动中国进入无现金社会”后,支付宝相继在杭州、武汉、天津、福州、贵阳开建“无现金城市”,并推出了一系列活动。昨天,支付宝“无现金城市周”活动正式开启。

支付宝称,在无现金周期间,将有超过1000万线下商家参与,全国的支付宝用户只要在支持支付宝收款的商家消费超过2元,就有机会获得奖励金,最高可达4888元。

支付宝补贴活动的第一天,已经有不少网友在微博上晒出了自己得到的“意外惊喜”。

如今,微信支付也喊出了跟对手类似的口号:88无现金日。

据微信支付方面介绍,今年的无现金日会在三个方面有提升,一是今年鼓励金可积累可分享给好友,借助社交优势,给商家引流,商家可以通过小程序在群里发优惠券。二是会投入巨额资金。三是会有鼓励金、代金券和现金红包等各类营销玩法。

据了解,微信支付8.8无现金日活动将从8月1日起持续一整月:

8.1~8.7,用户消费可获得鼓励金等优惠;

8.8当天用户可核销累计鼓励金等优惠用于消费,还可享受当日消费随机立减;