2月13日晚间由中国基金业协会发布的《私募资产管理计划备案管理规范第4号》,一把火烧向私募资管产品,严控私募资管投资房地产市场的行为,并且重点指向房地产价格上涨过快过热的16大城市!

作者:长留

来源:券商中国(ID:quanshangcn)

这一新政有多热?且看基金业协会官微的5条稿件,有4条都在重点阐述同一重点:即“4号文”。

为了遏制房地产的投资品属性,监管层正在不断更新监管政策,封堵不符合政策导向的创新金融工具。目前,房地产融资渠道基本被堵死,数据最能表明调控结果:1月份房企融资规模下滑92%!如果局面持续,下半年中小房企或将迎来流动性危机,加速降价推盘将成为必选项。

由中国基金业协会重磅发布的这份明则指向私募资管实则指向过热的房地产市场“4号文”到底讲了什么,让我们先来注重下这七重点:

坚持“房子是用来住的,不是用来炒的”这一定位。旨在贯彻落实党中央、国务院关于房地产调控工作的指示精神,推动房地产回归其居住属性,严格规范私募资产管理业务投资房地产行为,有利于进一步抑制热点城市房地产泡沫,促进市场健康平稳发展。

将私募基金管理人开展的投资房地产开发企业、项目业务一并纳入,切实避免资金违规流入房地产调控领域。

将规范重点聚焦在直接或间接投资于房地产价格上涨过快热点城市普通住宅地产项目的产品,明确协会暂不予备案此类产品。

禁止私募产品向房地产开发企业提供融资用于支付土地出让价款、提供无明确用途的流动资金贷款,以及直接或间接为各类机构发放首付贷等违法违规行为提供便利。

投资于房地产价格上涨过快热点城市普通住宅地产项目的,暂不予备案

相比征求意见稿,正式更详细明确了“明股实债”的定义:明确列举了具体的投资方式,基本上禁止了现有私募资管违规进入房产项目的渠道,包括委托贷款,嵌套信托计划及其他金融产品。

向下穿透审查底层资产,资产管理人应当依据勤勉尽责的受托义务要求,履行向下穿透义务,对底层资产进行穿透审核,以确定受托资金的最终投资方向符合要求。

“4号文”明确了哪些内容?

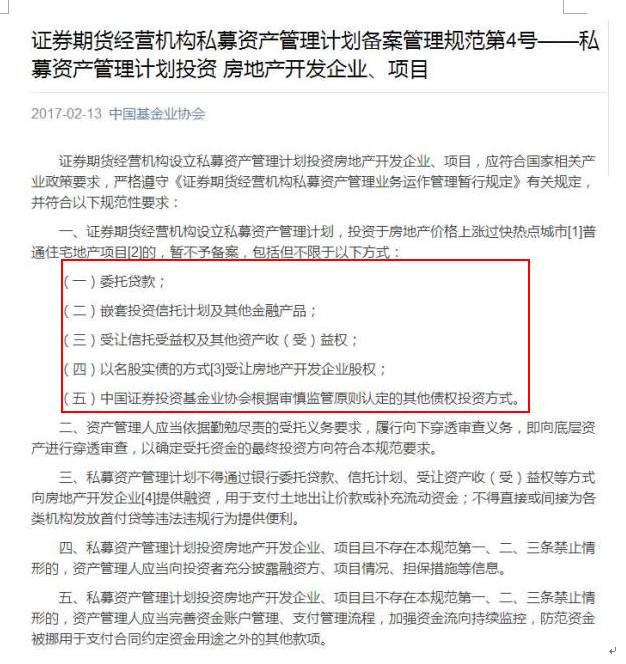

看点一:五种不予备案资管产品

4号文明确,对于证券期货经营机构设立的私募资产管理计划,投资于房地产价格上涨过快热点城市普通住宅地产项目的,基金业协会宣布暂不予备案。

具体来看,包括但不限于五种方式:

一是委托贷款;

二是嵌套投资信托计划及其他金融产品;

三是受让信托受益权及其他资产收(受)益权;

四是以名股实债的方式受让房地产开发企业股权;

五是根据审慎监管原则认定的其他债权投资方式。

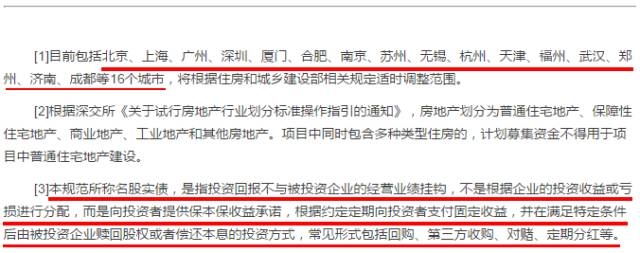

看点二:16大热点城市

所谓房地产价格上涨过快的热点城市,目前包括北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都等16个城市。

根据4号文,私募资产管理计划还不得通过银行委托贷款、信托计划、受让资产收(受)益权等方式向房地产开发企业提供融资,用于补充流动资金或支付土地出让价款;不得直接或间接为各类机构发放首付贷等违法违规行为提供便利。

16个房地产价格上涨过快的热点城市有哪些?

系列政策正如何影响地产市场

值得重视的是,基金业协会在同时发布的文件起草说明中交代了这一新规的起草背景,强调是称根据中央房地产市场调控协调工作小组的统一部署。

我们来看看,中央从去年下半年以来对于房企融资渠道收紧时间进程。

2016年8月,监管指导意见要求,不允许房地产企业通过再融资对流动资金进行补充,募集资金不能用于拿地和偿还银行贷款。

2016年9月,房企的融资门槛已经收紧,公司债发行门槛提高。

2016年10月,以上海为代表的土地市场资金监管进一步严格。政府相关部门要求开发商申报土地竞买的资金需为自有,且要提供证明。

2016年11月,国家发改委正式下发《关于企业债券审核落实房地产调控政策的意见》,要求严格限制房地产开发企业发行企业债券融资,用于商业性房地产项目。

2016年12月底,监管层再对券商资管、基金子公司等资管产品输血房地产项目的情形进行了特别的约束。证券期货经营机构设立私募资管计划,直接或间接用于房地产价格上涨过快的16个城市普通住宅地产项目的,暂不予备案。

2017年1月10日,中国银监会召开2017年全国银行业监督管理工作(电视电话)会议,会议再次强调“分类实施房地产金融调控”。

2017年2月,基金业协会出台私募基金4号文,禁止私募以5种形式参与16个城市房地产投资。

从上述历程看,中央房地产市场调控协调工作小组祭出压缩房地产融资的“紧箍咒”,一日紧过一日,丝毫没有停止的意思。从根本上市说,这轮房地产调控的本质是抑制其投资品属性,恢复其商品属性,真正落实中央经济工作会议提出,要坚持“房子是用来住的,不是用来炒的”的定位。

将如何影响私募基金本身

“4号文几乎考虑了所有私募基金子公司可能通过其他形式规避的方法,按照此文执行的话,私募基金在房地产通道业务上将几乎无所作为。”一位私募基金公司的业务人员表示。

有市场人士透露,这份文件在去年12月份就已经向券商发内部征求意见稿。但是“4号文”内部下发半月后,私募房地产类的项目并未完全停止,仍有项目在排队等候备案。

根据摸底统计显示,证券期货经营机构私募资管产品投资房地产市场规模在三类机构资产管理总规模中的占比不高,但资金来源以银行为主、通道业务占比高、项目集中于热点城市等特征较为显著。显然,这与中央落实房地产调控工作的整体目标还有一定差距。

一位私募基金公司负责人认为,4号文几乎把所有热点城市的房地产业务都堵死了,三四线的地产业务又不敢沾,和房地产有关的私募基金资产管理规模会将大大缩水。一旦切断了房地产通道这个重要的业务来源,数量不少的私募公司将会在更加狭窄的业务领域中展开“血战”。

虽然此次新规主要还是旨在调控房地产市场,但是也被外界认为是监管层清理私募非标业务的一个先兆,未来会继续收紧。从去年年底就有传言称,监管层正在考虑暂停私募基金的非标债权投资业务,包括投资非标准化债权、发放委托贷款或提供担保、从事无限责任投资等活动。

1月份融资规模暴跌9成

在融资渠道不断被封堵下,1月份,全国房企融资规模同比下滑92%,房企正面临剧增的财务成本。今年下半年可能遭遇流动性危机,而中小型房企将首当其冲。届时,房企将会加速降价推盘。

根据中原地产的数据,中国房企2016年通过私募债、公司债、中票等方式融资1.14万亿元,同比增26%,并首次突破1万亿元。 但是从去年10月起,由于国内融资政策收紧及强势美元,房企的融资渠道阻塞。

到今年1月,全国房企包括私募债、公司债、中期票据等的融资合计仅133.08亿元,同比下调幅度达到92%,延续了去年4季度来的低迷状态。资金价格也出现了明显的上行趋势。

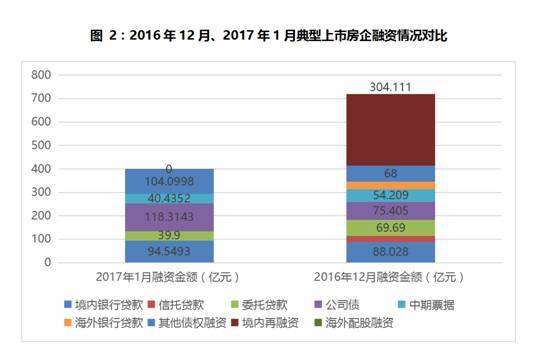

同策咨询研究部月报中获悉,2017年1月,40家典型上市房企完成融资金额折合人民币共计397.52亿元,环比2016年12月的717.97亿元减少44.63%,近1倍。根据计算,债权融资额度占房企融资总量的绝对比重(99.95%)。

统计显示, 1月份,40家典型上市房企中,融资活动频率降低,融资渠道收窄。其他债权融资(包括金融机构借款、股东借款、短期融资券、非公开定向债务融资工具、永续债)成为1月最主要的融资方式。

如果整个融资环境持续收紧,企业资金链在今年下半年遭遇流动性压力,压力较大的企业有两类,一类是较为激进的,杠杆较大的企业,一类是中小民企。

Orient Capital一份研究报告也认为,中国房企将于2017年下半年至2018年初迎来偿债高峰。预计仅到期公司债一项就将达到5440亿元人民币。

海通证券最新研究报告发现,2016年中报显示,嘉凯城、天津松江、云南城投等企业净负债率均超过500%,且较一年前仍有大幅增加。而万科、招商、金地、华夏幸福的净负债率均在100%以下。

房地产企业中出现“钱荒”,资金链紧张的现象,在2013年和2014也都出现过。资金收紧,房企为保证现金流会加速推盘去化。如果下半年市场出现流动性危机,尤其是房价波动,将会有资金紧张的小公司熬不住,加速降价成为可能。