作者:猫哥

来源:大猫财经(ID:caimao_shuangquan)已获得转载授权

一个国家的经济、金融看“央妈”(央行),不仅是因为央行掌握着货币政策大权,也因为在所有金融监管机构里,央行掌握着最多的信息。

每年每个季度,央妈都会发一份《城镇储户问卷调查报告》(以下简称《报告》),这是央妈 1999 年起建立的一项季度调查制度。

做法是,每季在全国 50 个(大、中、小)调查城市、400 个银行网点各随机抽取 50 名储户,全国共 20000 名储 户作为调查对象。然后对这20000储户做对经济运行的总体判断、储蓄及负债情况、消费情况、 储户基本情况等四个方面进行问卷调查。

这可以算是对全国储户对国家经济、家庭财政状况的一个分析。

上季度的报告很有意思,猫哥就带大家来解读下。

中国人爱存钱,基本是个成年人都是“储户”。中国人的存款也在节节上升,截止2017年5月,中国央行公布的境内居民住户存款达62.6万亿。但与此同时,境内居民人民币贷款也从2010年的8.8万亿飙升到36.4万亿。

存款和贷款双飙升,背后的原因是中国人“收入-资产”的转移。

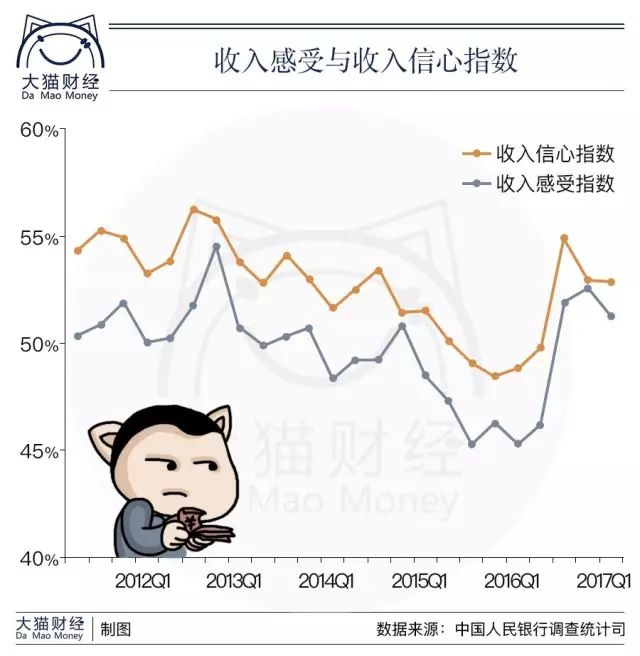

首先是收入,基本上每个季度,储户对自己的收入都是保持着乐观的预期的,因为中国人已经习惯了经济的高速增长。所以根据《报告》,上季度高达85.6%的居民认为收入“增加”或“基本不变”,比上季下降 0.9 个 百分点。收入信心指数为 52.9%,与上季度持平。

当绝大部分老百姓认为未来收入会平稳甚至增加时,对就业却并不太乐观,本季就业感受指数为 41.9%,比上季提 高 0.1 个百分点。其中,13.7%的居民认为“形势较好,就业容易”,49%的居民认为“一般”, 37.3%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为 50.7%,比上季回落 0.4 个百分点。

也就是说,人们一方面认为明天会赚得起码不比现在差甚至会更多,但另一方面又认为就业会更难。

但总体来说,有近2/3的人认为就业在“一般”以上,两者综合,可以看出,中国老百姓对未来“更好”还是挺乐观的。

这问题就来了,如果觉得未来收入会更高,会更好,为什么要把钱存起来呢?为什么不像美国人那样如果觉得未来会更好就借钱消费呢?

让我们接下来分析。

就在中国人拼命挣钱的时候,也在拼命攒钱。

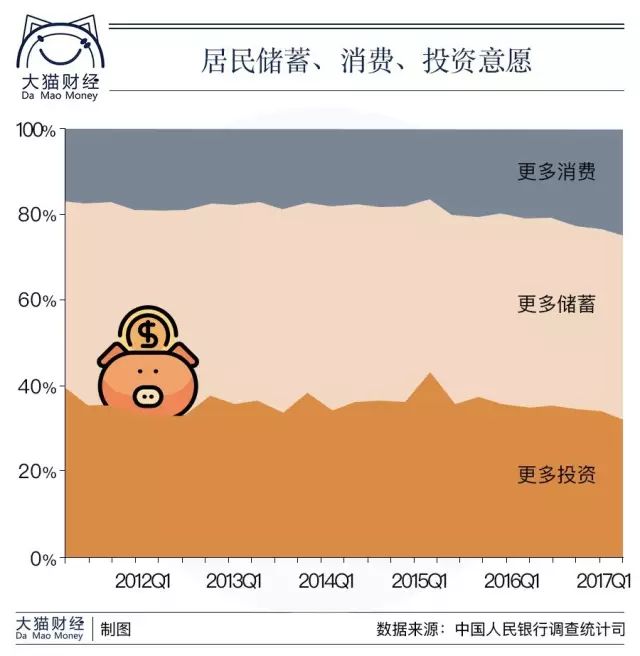

在调查中,倾向于“更多储蓄”的居民占 42.8%,比 上季提高 0.4 个百分点;倾向于“更多消费”的居民占 25.4%,比上季提高 1.6 个百分点;倾向于“更多投资”的居民占 31.8%,比上季 回落2.1 个百分点。

居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为 47.7%、20%和 19.2%。

一年一度被誉为“资本圈奥斯卡”的新财富最佳分析师颁奖典礼终于又要来了!37位新财富第一名首席分析师首次集体亮相,错过可能就不只等一年了,扫码即可进入报名!

“投资”也无非是购买保本收益的理财产品和一些低风险的基金产品,两者相加,74.6%的人选择了储蓄+投资,压倒性的多数。

当然,这个调查的样本多少是有问题的,因为现在年轻人越来越少去银行网点,去网店的大多是大叔大妈,他们的倾向当然更为保守,基本上都是存起来吃利息,不做太多投资,要投资也是投风险低的。

别嘲笑大叔大妈,基本上,绝大部分中国人都是差不多这一偏好——存钱,赚点利息钱。

这一不小心,中国人就存了几十万亿存款,老百姓的这60多万亿存款会怎么花?

之前有媒体惊呼老百姓“没钱了”,只有“26万亿的净存款,人均不到两万元”了。

这个算法是有问题的,应该除去没有收入来源的孩子和学生,或者以户均来算,截止上次人口普查,中国有4.3亿户家庭,平均每个家庭14.56万存款、8.46万贷款。

从任何一个国家来看,这个数字都是相当不错的。

以最粗略的方式计算,中国家庭的“负债率”是58%,而在2007年,这个“债务率”还不足20%,10年间几乎上涨了2倍,于是有券商分析师分析认为——为了买房,老百姓纷纷贷款,放在银行的存款就转化为购房者的贷款了,这不但导致了过去10年的房地产市场繁荣,是近两年我国经济短期回升的主要动力。

所以他得出的结论是——“目前我国居民净存款比16年初缩水了16%,已降至13年初水平,也意味着居民举债空间并不大。”

果真如此吗?

让我们回头看看,真正导致过去10年房地产景气的,表面上看是居民“贷款买房”,其实是过去10年的城市化,过去10年是最快的10年。根据人口普查数据,1995年我国城市人口占总人口的比重是29%,到2014年中国城镇人口占总人口比重已经上升至54.77%。所以,房价上涨背后是大量年轻人“进城”,只不过买房要贷款而已。

所以,居民贷款快速上升是“果”,而不是“因”。

所以,这就回答了上文的问题——中国人为什么爱存钱——存钱买房,因为新房3成以上的首付需要几十乃至上百万资金,不但青年人要存钱,家里人也要存,最后汇总到一块,也就是说一家人的储蓄到最后就变成买房的首付,其家庭资产负债表上,就变成:

以前:存款

现在:存款+贷款=房子

直接来说,就是——赚钱,攒钱,买房。

购房支出可以说是一个家庭最大的支出。2006年,中国的家庭收入分配中,储蓄所占比例最高,为31.27%;买房支出占第二位,为27.77%;保险支出占第三位,达24.12%;证券投资只占5.25%。

美国是低首付和低利率、高持有成本,房子的负担会平均到几十年每个月的账单里。相比之下,眼下中国的3成首付和4.9%的贷款利率相当高,也就是说“上车”不容易,还款也不容易。

但即便如此,对下季房价,31.2%的居民预期“上涨”, 46.1%的居民预期“基本不变”,9.6%的居民预期“下降”,13.1%的居民“看不准”。

也就是说,有近1/3的人认为上涨,近一半的人认为“基本不变”,仅仅有不到一成的人认为会下跌。

买房需要贷款,也就是“借钱”,那么中国人还能借得起吗?

美国居民部门债务占GDP的比重最高是在2007年,接近100%,但随着房地产泡沫破灭,逐步下降到了当前79%的水平;当前日本居民部门债务占GDP的比重也在70%以上,我国居民部门杠杆率58%左右。同时,我国居民部门债务占居民可支配收入的比重已经达到了90%,美国106%,日本100%左右。

这意味着,如果中国经济能平稳发展,居民的债务上限还有10个点的空间。

眼下,当房子被限购,居民无法加杠杆买房时,银行、互联网金融机构却在拼命推各种消费贷,大家都在争夺那10个点的空间。

有意思的是,当被问及未来 3 个月准备增加支出的项目,按照居民选择比例由高到低排序为:

报告发布是在6月20日,暑假将至,家长要带孩子去旅游、上补习班,所以旅游和教育是第一位,医疗和“大额商品”也不奇怪,购房还是并列排在第三位。可见需求旺盛。

最后,猫哥只问一个问题:如果放开限购,会发生什么呢?

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。