1.

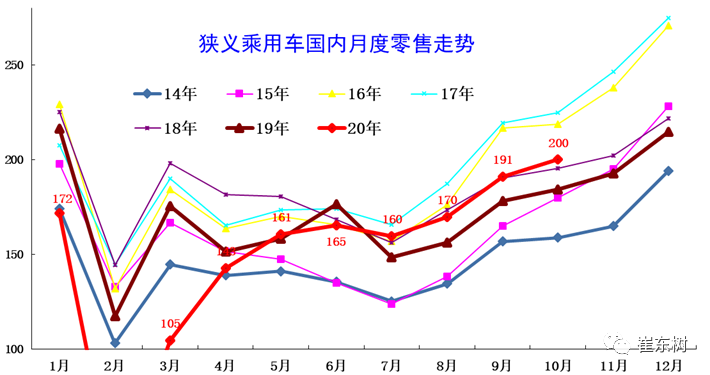

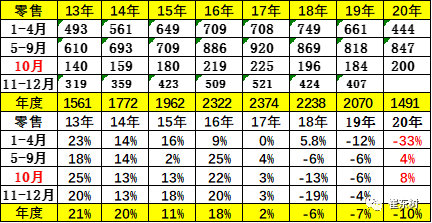

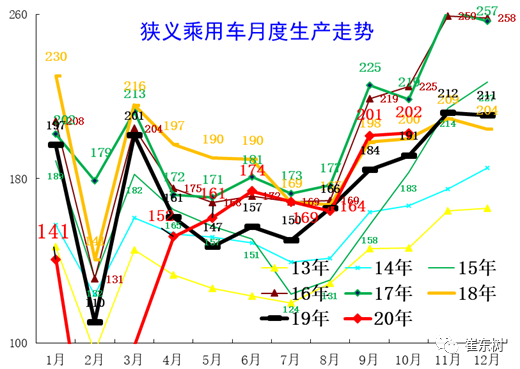

近年狭义乘用车零售走势

10

月乘用车市场零售达到199.2万辆,同比去年10月增长8.0%,实现了连续4个月8%左右的近两年高位增速。

今年全国乘用车市场7-10月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳住了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动着车市走强。

考虑到今年中秋后移到10月份,10月环比9月的零售增长4.1%,这相对历年的平均环比增速2%较高,主要也是各地促消费政策取得一定效果,10月前四周车市保持较强的增长气氛。

今年年初疫情以来车市1到10月增速为-20%、-78%、-40%、-3%,2%,-6%,8%、9%、7%、8%,可见疫情后回升幅度较强,7月开始转正。近期的4-10月的环比增速企稳,也就是疫情以来呈现谷底V型回升的良好态势得以确认。

今年1-10月的零售累计增速-10.2%,较1-9月累计增速-12.5提升2个百分点,体现行业的稳步回暖态势。

今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。10月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

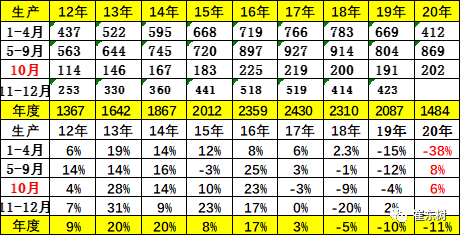

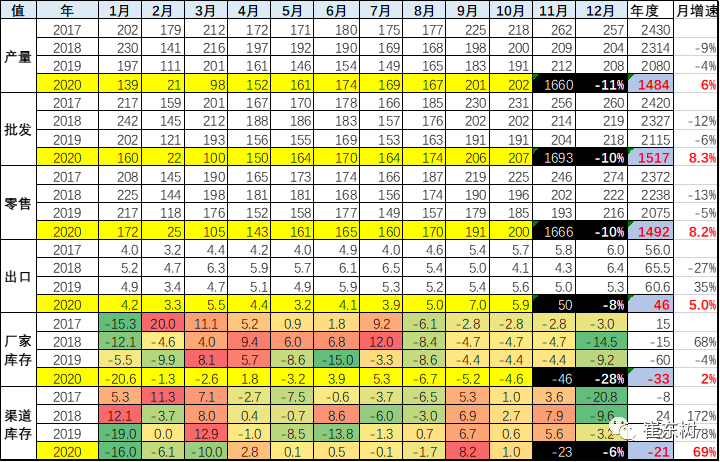

2.

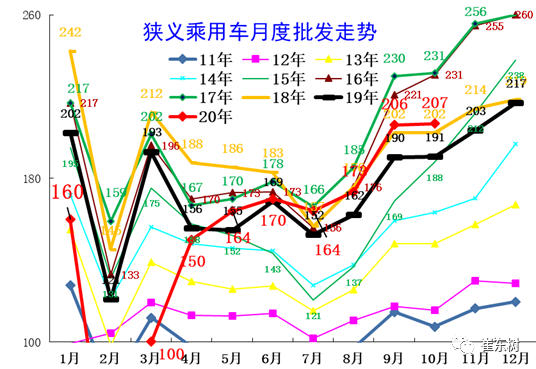

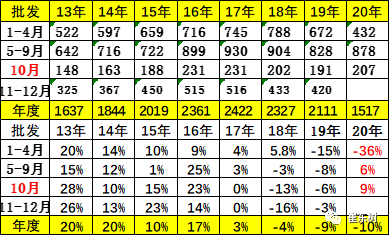

近年狭义乘用车批发走势。

10

月厂商批发销量207.2万辆,同比去年10月增长8.7%,环比9月增长0.1%。1-10月累计批发销量1518.7万辆,同比下降10.1%,减少170万辆。今年的国庆休假对厂商产量不利,导致国庆中秋双节的10月厂商库存持续下降。

。

1-10

月累计批发销量1517万辆,同比下降10%,减少174万辆,减量幅度快速收窄

。

3.

近年狭义乘用车生产走势。

10

月乘用车生产202.9万辆,同比19年10月增长6.6%;环比增长速度放缓。10月豪华车生产同比增长27%,合资品牌同比增长5%,自主品牌同比增长4%。但德系豪华车和日系均较9月产量下降12%左右。

1-10

月累计生产1486.6万辆,同比下降10.2%,产量减少169万辆。

4.

产销库存月度变化特征

10

月末厂商库存减少4.3万辆,渠道库存增加1万辆。1-10月的渠道库存相对减少23万辆,4-8月的经销商库存稳定,9月补充8万辆,10月补充力度与历年相近。

由于

1-10

月的经销商库存相对偏低,各厂家努力把疫情造成的损失弥补回来,复产复工效果突出,因此终端库存合理回补。

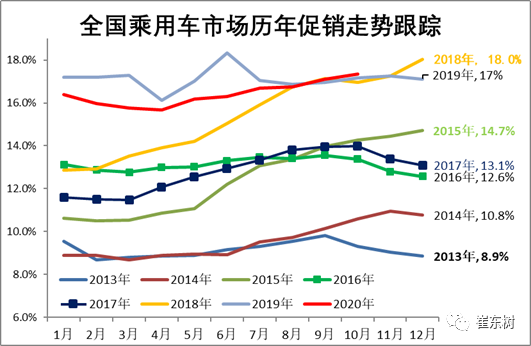

5.

狭义乘用车价格走势特征

2020

年乘用车市场价格走势总体平稳,整个车市价格没有出现明显的促销增大的情况。1-2月度整个车市处于在疫情下的冰封状态,3-5月冰封之后恢复市场,持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩。6-10月的车市促销逐步加大,同时也有一定的新品推出,因此价格促销增加的不大。

6.

狭义乘用车各级别增长特征

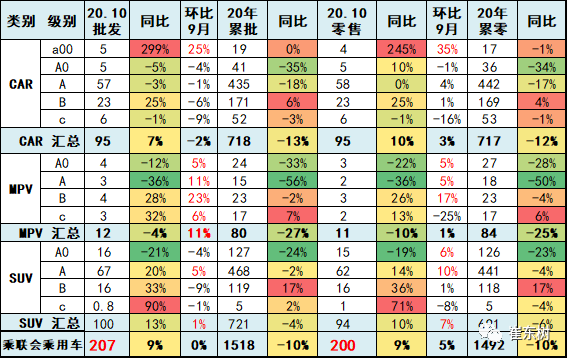

10

月

SUV

零售同比增长

10%

,其中

B

级

SUV

同比去年

10

月增

36%

,

A

级

SUV

同比去年

10

月增

14%

,大众等合资

SUV

较强,自主的长安、长城等

SUV

表现突出。

7.

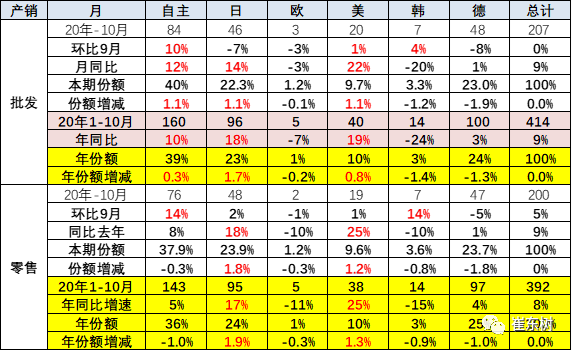

狭义乘用车国别增长特征

10

月零售同比增长

9%

。合资各车系表现分化,日系批发表现优秀。零售看的日系、美系、德系表现较强。

日系主力品牌全面走强。

其中日系品牌零售份额24.5%,低于德系的26%份额;美系品牌份额走强达到10.0%,同比份额增加1.4个百分点。

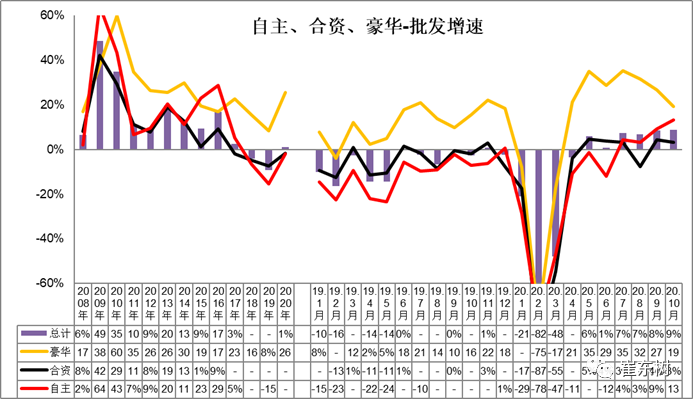

8.

疫情下自主的表现艰难

10

月豪华车零售同比增长

30%

,环比

9

月下降

6%

,仍保持强势增长特征。消费升级的高端换购需求仍旧旺盛,但

10

月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。

10

月自主品牌零售同比增长

6%

,环比

9

月增长

14%

,市场份额

37.9%

,较同期份额下降

0.3%

。国有自主表现超强,红旗、长安、奇瑞等品牌同比高速增长。

10

月主流合资品牌零售同比增长

6%

,但环比

9