正文:

9月15日央行公布2017年8月金融统计数据:8月新增社融1.48万亿,同比多增186亿;M2增速由7月的9.2%继续降至8.9%;当月金融机构贷款增加1.09万亿,同比多增1433亿。

1、信贷支撑社融增长

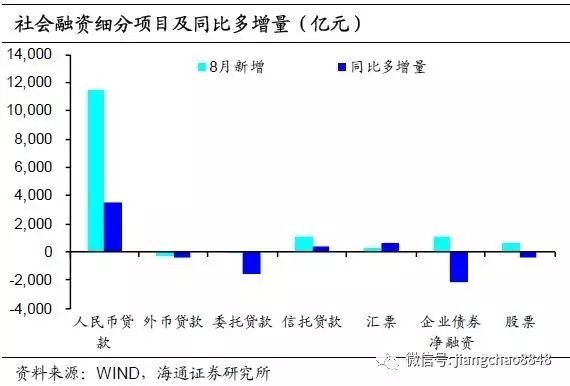

8月新增社融总量1.48万亿,同比多增186亿。在经历了7月的高增后,8月社融依然不低。其中对实体贷款新增1.15万亿,同比多增3497亿,表内贷款仍是社融增长的主要支撑;表外融资中,信托贷款较高,但委托贷款、票据融资依然低迷;信用债净融资1063亿,仍受到利率高企的限制。

2、居民贷款增速仍不低

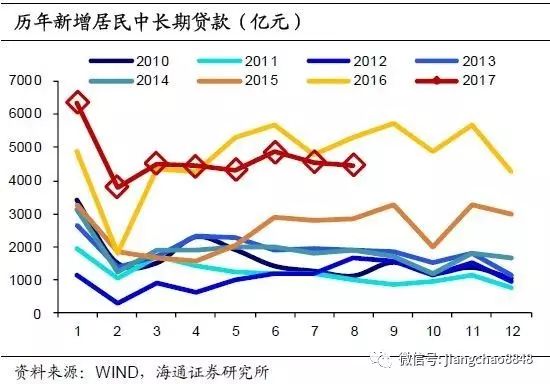

8月新增金融机构贷款1.09万亿,同比多增1433亿。其中居民中长贷增加4470亿,增幅环比继续回落,这一方面是对持续下行的地产销售增速的滞后反映,另一方面房贷受限,压制贷款需求。但和往年水平相比,这一增幅依然不低。

在房贷额度受限的背景下,今年以来居民开始通过短期贷款融资,8月居民短贷增长2165亿,前8个月累计增长了1.28万亿,同比多增8000多亿,而多增的短贷可能仍在绕道流入房地产市场。

长短贷增速都不低,导致居民部门融资总额同比仅仅是从高点时的24%降至当前的22.4%,仍处于高位。但往前看,8月地产销售增速依旧低迷,银行也开始限制居民短贷流入房地产,未来居民举债将呈放缓态势。

8月企业贷款增长了4830亿,其中的中长贷增长3639亿,同比均多增。在表外融资低迷的情况下,信贷仍是企业融资主要途径。而企业表外融资途径中,除了债券净发行少增了2200亿以外,委托、信托贷款、表外票据融资也少增了近500亿。所以整体上今年以来企业融资是受限的,企业在社会和政府融资余额中的占比从年初的56%以上降至当前的不足55%。

3、社会加政府融资增速续降

今年以来,政府融资增速降幅非常明显。政府融资总额同比增速从去年底的26%降至当前的不足18%。整个社会加政府融资增速从去年底的16%以上降至当前的15%,而融资往往领先经济指标半年左右,这也意味着接下来经济的下行压力将会增大。8月份经济数据全面回落,也印证了这一判断。

4、M2增速跌破9%

尽管8月社融同比多增,财政存款投放也超出往年同期,外占降幅收窄,但M2同比增速却跌破9%,降至8.9%,再创历史新低位,主因或来自同业业务创造货币减少,叠加去年同期基数偏高。

需要注意的是,社融指标只是衡量居民和非金融企业的融资状况,并没有统计政府的融资状况,银行通过非银机构对实体提供的融资部分也没有完全统计进去,所以今年以来,社融指标和货币指标走势会出现脱离的状况。如果将社会加政府融资加总来看,融资增速和货币增速指标其实是一致的。

央行二季度货政报告中指出,随着去杠杆深化和金融回归为实体服务,比过去低一些的M2增速可能成为新常态,表明央行对低货币增长的容忍度在提升。

8月M1增速继续回落至14%。15年以来,房地产销售高增,企业现金充裕,再加上金融机构借短放长,压缩长短端利差,存款活期化趋势明显。但随着房地产销售降温、金融去杠杆推进,M1增速趋于下降。

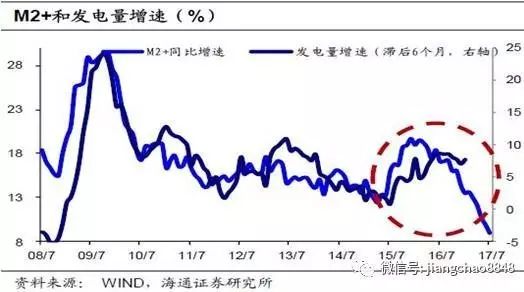

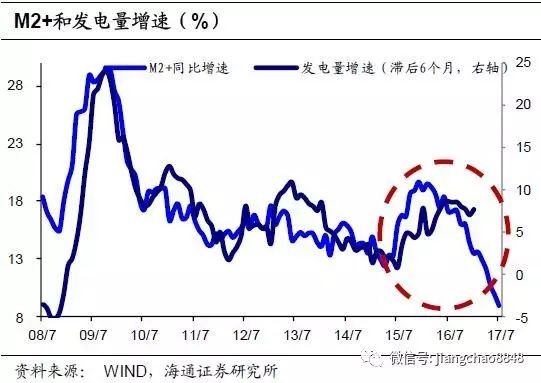

5、M2+也趋于下行

在前几年,货币指标对于预测经济非常有效,但这两年货币指标出现失效的情况。M2增速从去年二季度就在不断下行,但直到今年上半年,经济依然稳中有升,这其实主要是因为货币结构发生了变化。M2统计的是现金和存款,但近几年居民和企业存放货币的途径增多,理财、货币基金、互联网金融产品等都逐渐成为越来越重要的货币储存手段,而这些并没有完全在银行体系的报表里体现。所以就会出现银行体系统计的货币量增速在下降,但实体经济并没有跟着下来。

考虑到数据的可得性,我们考虑了企业和居民购买的理财产品总量,构建M2+指标,发现尽管M2+同比增速也是在16年就开始下滑,但直到去年年底也仍在16%以上的高位,今年以来M2+增速下滑速度加快,也预示着未来经济的下行压力在增大。

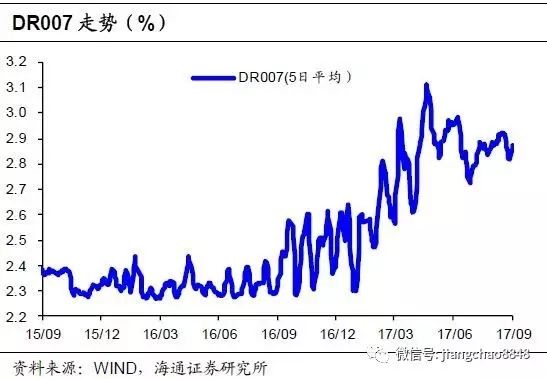

6、货币中性偏紧,降准为时尚早

8月下旬以来,央行大幅回笼货币,本周再度开始投放呵护资金面,“削峰填谷”意向明显,但从市场利率来看,DR007仍处于2.8%以上的历史高位,货币仍维持紧平衡。近期市场传言或呼吁降准,尽管汇率压力短期减轻为货币政策操作释放了一定空间,但当前经济并未失速下滑,防风险、抑泡沫仍是主旋律,且降准信号意义过强,与金融去杠杆的初衷相背离,所以我们认为短期内不大可能出现降准。