22页深度报告全文,请登录【国泰君安道合】APP获取。

中美经济地理以及行业监管的差异,决定中国低成本航空的成长路径将与美国存在明显差异。

【观点摘要】

1.

经济地理决定中美市场差异。

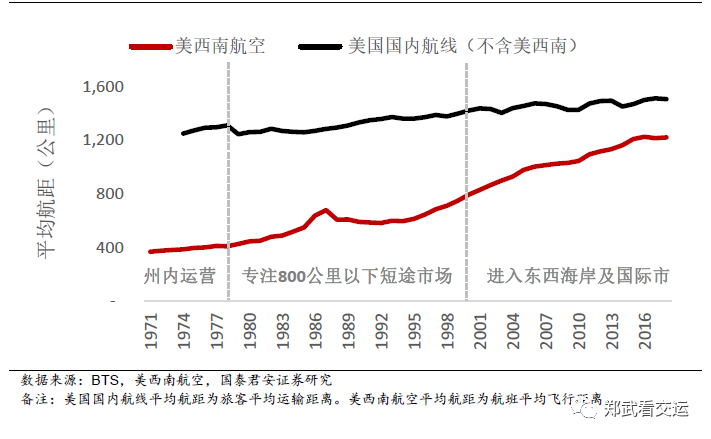

美西南航空于1971年首航,被认为开创了低成本航空模式。

2018年低成本航空在美国国内市场份额已提升至38%。

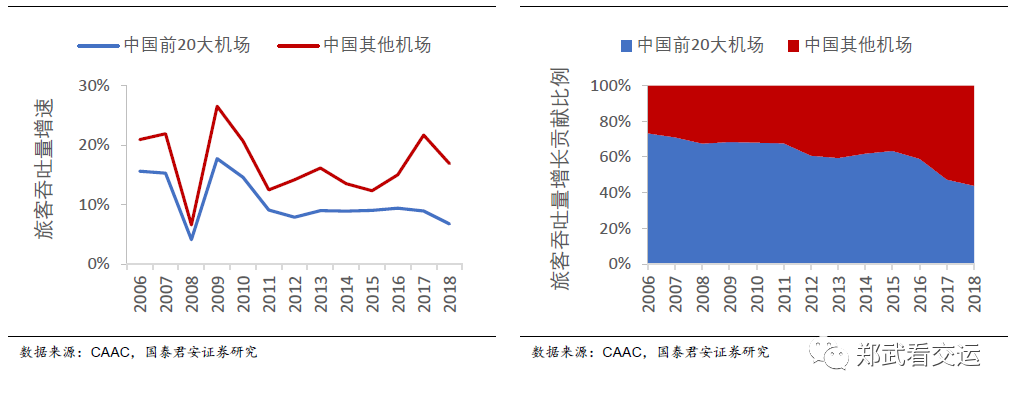

市场份额的变化,并非主要源自对全服务航空份额的抢夺,而是航空在短途市场的结构性拓展。

美西南航空凭借低价、高频、可靠的航空产品,数十年专注在800公里以内的短途市场开疆扩土。

我们估算美国低成本航空近半市场来自于短途航线。

而中国人口经济地理决定,高铁主导短途市场。

中国所有航司竞争市场与竞争策略更为趋同。

干线市场,看时刻积累。

二三线市场,看长期成本优势。

2.

监管决定高周转途径不同

。

单一机型、全经济舱布局、极简客舱服务、以及飞机高周转,是全球低成本航空的共同特色。其中,前三项均容易学习模仿,飞机周转效率是长期竞争优势的关键。美西南航空通过“快速返航”策略,建立短途市场的低成本竞争优势。中国政府对民航业的严格监管决定,中国低成本航空的高周转途径,与欧美等传统模式不尽相同。“早出晚归”以及“国际化”成为中国低成本航空实现飞机高周转的普遍路径。

3.

中国式廉航补贴培育模式。

近几年,中国低成本航空快速成长,且利润率普遍高于大型航司,盈利能力也更为稳定。很大程度得益于,地方政府的扶持政策。近些年出现“有补贴就飞,没补贴就停”的现象。观察石家庄机场,确实发现补贴培育成功仅是极小比例。我们猜测低成本模式、基地建设、以及遵循行业规律,是成功的必要条件。随着机场流量达到规模期望,扶持力度将可能缩减,同时运力投放增速将放缓,新航线需按照生命周期实现座收相应提升。利润率能否继续稳定,取

决于新航线补贴减少与座收提升二者之间此消彼长的顺畅衔接。

4. 春秋航空开创中国式廉航。

中国廉航生存环境较海外艰辛。

春秋航空开创中国式廉航,成本管控卓越,深植“艰苦奋斗”文化,在夹缝中实现规模持续增长。

过去数年春秋ROE下降,主要是表内杠杆(负债率)与表外杠杆(经租飞机占比)降低,有效提升风险承受能力,而利润率保持稳定,且领跑行业。

未来利润率取决于新航线长期盈利能力培育。

维持春秋航空“谨慎增持”评级。

22页深度报告全文,请登录【国泰君安道合】APP获取。

1.

经济地理决定中美市场差异

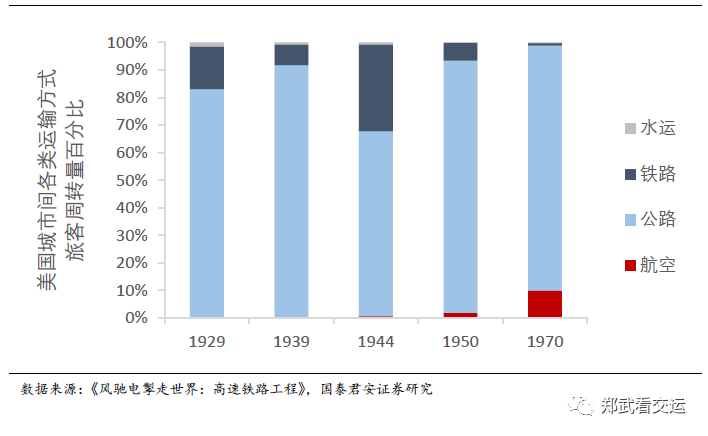

美国低成本航空诞生之前,

短途市场由汽车主导

低成本航空快速发展期——短途市场替代汽车

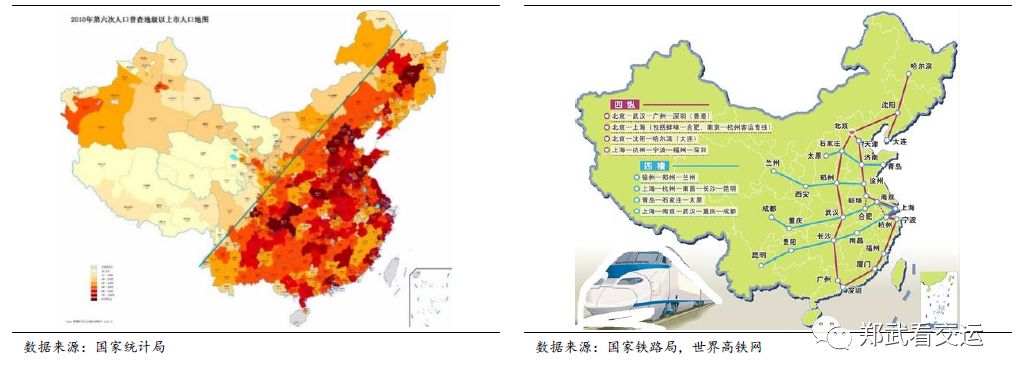

中国经济地理决定高铁将主导短途市场

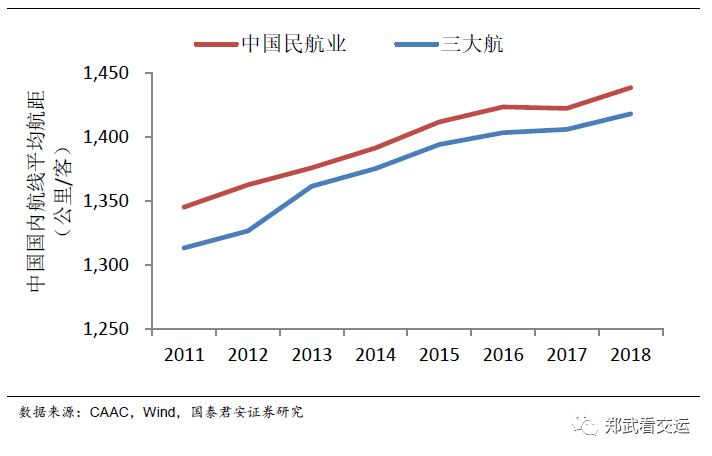

十二五高铁贯通成网,中国民航业国内航距持续延长

中国式廉航成长路径——低成本开拓二三线大众化市场