如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

【东吴电新】曾朵红/阮巧燕/陈瑶/吴辉凡/柴嘉辉/黄钰豪/岳斯瑶

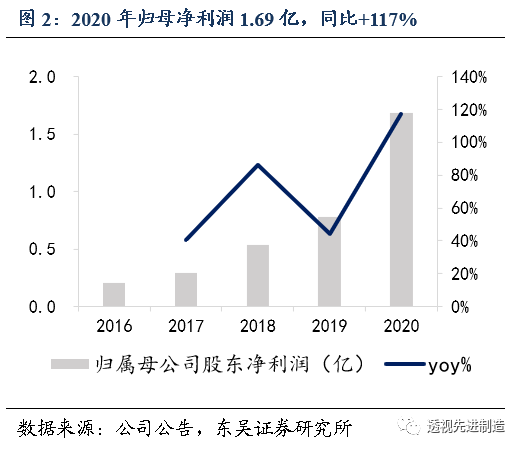

公司发布2020年年报,2020年实现营收4.26亿,同比+78.05%;实现归母净利润1.69亿元,同比+117.03%;扣非归母净利1.46亿元,同比+130.18%。

1

20年业绩符合预期,在手订单充足保障21年业绩增长

210技术迭代带动光伏硅片扩产景气向上,2020年业绩符合我们预期。

单晶拉制炉热场系统产品收入4.12亿元,同比+78.8%,占收入比重为96.7%,仍为公司主要收入来源。

多个长协订单接连落地,体现热场紧缺现状。

2021年1月,公司分别与晶科能源和上机数控签署《长期合作框架协议》,两年订单总金额约9亿元(含税)。2020年12月,公司与隆基股份签订三年16亿元长期合作协议,

三份订单合计达公司2020年收入4.3亿元的5.9倍,金博业绩增长具备高确定性。2020年底,金博在手订单9.24亿元(含税),已将2021Q4前产能排满。预计2021年市场仍会供不应求,公司业绩有望再超预期。

2

盈利能力亮眼,规模效应带动毛利率提升+费用率下行

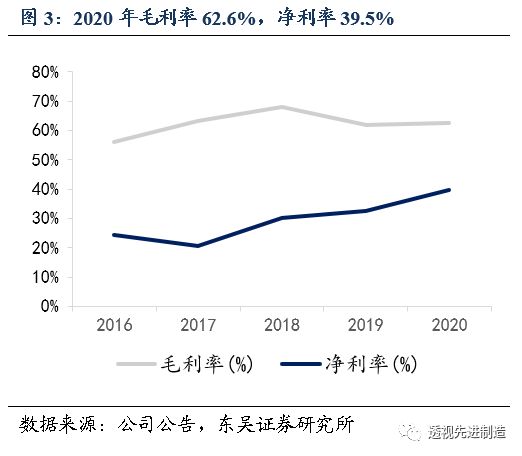

2020年,公司综合毛利率62.6%,同比+0.9pct。净利率39.5%,同比+7.1pct,

主要系期间费用率大幅下行。

期间费用控制良好,2020年期间费用率为20.5%,同比-8.4pct。

其中,销售费用率4.4%,同比-1.8pct;财务费用率-0.03%,同比-1.1pct;管理费用率(含研发)为16.1%,同比-5.5pct,我们判断主要系20年发行费用较19年减少所致。

3

销售规模扩张下存货提升明显,合同负债增长印证订单充足

2020年末,公司存货金额为4,731万元,环比Q3末+63%,同比+87%,随着销售规模的扩大持续增长。其中发出商品金额为2,019万元,同比+54%,在产品2070万元,同比+211%,我们判断这部分存货将在2021年确认收入贡献业绩。2020年末,公司的合同负债为2,971万元,同比+192%,随着在手订单规模的扩张而持续增长。

4

“新增+替换+改造”三重驱动热场需求爆发,加速扩产匹配订单需求

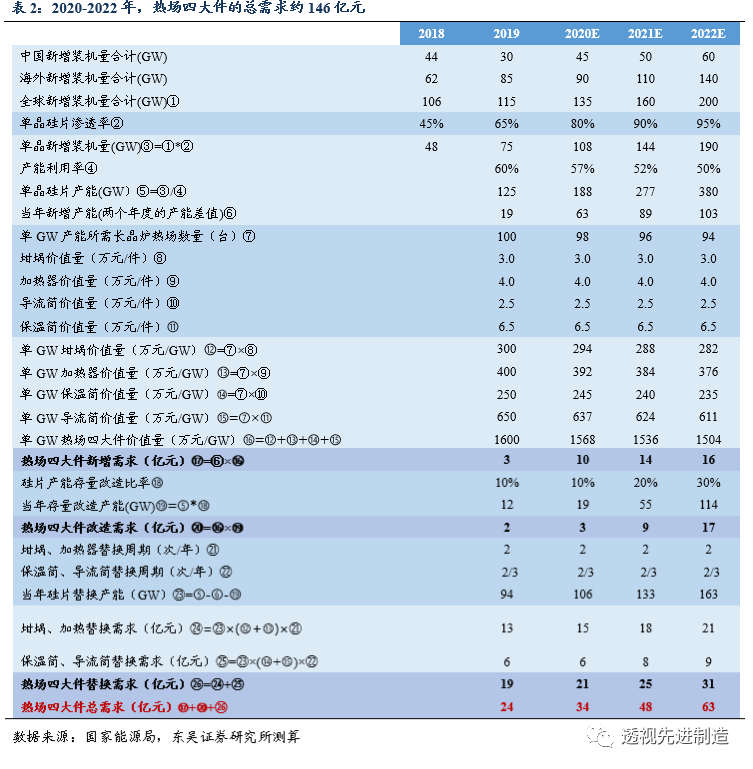

公司产品下游需求来自于新增产能推动、存量部件替换及存量改造三重驱动。我们预计2020-2022年,热场四大件的新增需求约40亿元,替换需求约77亿元,改造需求超29亿,总需求约146亿元,迎来需求爆发期。

2020,金博的年产量为486吨,随着光伏行业下游需求旺盛,叠加当前的小尺寸换大尺寸+未来市场已有预期的P型换N型,2021年热场产能缺口不断加大。金博持续加速扩产, 2021年底金博预计产能规模1650吨,我们判断公司21年全年产值上限可达1000吨左右。

随着下游扩产+技术迭代,我们预计2021-2023年的净利润分别为3.6(维持原值)/5.8(维持原值)/8.8亿,对应当前股价PE为39、25、16倍,维持“买入”评级。

大硅片渗透率提升不及预期,产品开拓不及预期,原材料价格波动风险。

公司发布2020年年报,2020年实现营收4.26亿,同比+78.05%;实现归母净利润1.69亿元,同比+117.03%;扣非归母净利1.46亿元,同比+130.18%。拟向全体股东每10股派发现金红利2.5元(含税)。

1

20年业绩符合预期,在手订单充足保障21年业绩增长

210技术迭代带动光伏硅片扩产景气向上,2020年业绩符合我们预期。

分业务来看,单晶拉制炉热场系统产品收入4.12亿元,同比+78.8%,占收入比重为96.7%,仍为公司主要收入来源;多晶铸锭炉热场系统产品收入0.45亿元,同比+280%;真空热处理领域产品收入0.23亿元,同比+31%。

多个长协订单接连落地,体现热场紧缺现状。

2021年1月,公司公告分别与晶科能源和上机数控签署《长期合作框架协议》,两年订单总金额合计约9亿元(含税)。2020年12月,公司已与隆基股份签订三年16亿元长期合作协议,

三份订单合计达公司2020年收入4.3亿元的5.9倍,金博业绩增长具备高确定性。截至2020年底,金博在手订单9.24亿元(含税),已将2021Q4前产能排满。预计2021市场仍会维持供不应求的状态,公司业绩有望再超预期。

2

盈利能力亮眼,规模效应带动毛利率提升+费用率下行

2020年,公司综合毛利率62.6%,同比+0.9pct。

其中,主业热场系统系列产品毛利率为62.9%,同比+0.9pct。

净利率39.5%,

同比+7.1pct,

主要系期间费用率大幅下行。

期间费用控制良好,2020年期间费用率为20.5%,同比-8.4pct。

其中,销售费用率4.4%,同比-1.8pct;财务费用率-0.03%,同比-1.1pct;管理费用率(含研发)为16.1%,同比-5.5pct,我们判断主要系20年发行费用较19年减少所致。我们认为,公司盈利能力和费用率均改善主要系公司营业收入快速增长,规模效应带动成本摊薄。

3

销售规模扩张下存货提升明显,合同负债增长印证订单充足

2020年末,公司存货金额为4,731万元,环比Q3末+63%,同比+87%,随着销售规模的扩大持续增长。其中发出商品金额为2,019万元,同比+54%,在产品2070万元,同比+211%,我们判断这部分存货将在2021年确认收入贡献业绩。

2020年末,公司的合同负债为2,971万元,同比+192%,随着在手订单规模的扩张而持续增长;应收账款为9,753万元,同比+100%;2020年内,经营性现金流净额合计为正4124万元,整体回款情况良好。

4

大尺寸技术迭代趋势下,“新增+替换+改造”三重需求驱动热场需求爆发

石墨的成本随尺寸增大呈现指数增加趋势,而碳基复合材料的成本是线性的,210时代,碳基复合材料替换石墨是大趋势。

石墨坩埚的制造工艺为整块石墨再挖出坩埚以及各种管道设备,挖去的部分都为损耗,硅片尺寸越大、对应损耗越大,而碳纤维热场应用bottom-up的CVD技术,没有额外损耗。例如22寸下石墨材料成本具有优势,但在28寸以上碳基复合材料具备成本优势。2020年热场尺寸以32寸为主,预计2021年下半年将会以36寸为主。

公司的主要产品坩埚、加热器、导流筒、保温筒等均为消耗品,坩埚和加热器替换周期6个月,其他部件替换周期18个月。其产品下游需求来自于新增产能推动、存量部件替换及存量改造三重驱动。伴随着光伏硅片环节集中扩产,大硅片渗透率提升带来的更新需求拉长设备景气度,将进一步增厚热场部件的市场空间。

我们预计2020-2022年,热场四大件的新增需求约40亿元,替换需求约77亿元,改造需求超29亿,总需求约146亿元,迎来需求爆发期。尤其是新增市场,新增的长晶炉都会对应新增的热场需求,一般都是整套购买,对金博而言,这部分订单是最优质的。

2020,金博的年产量为486吨,随着光伏行业下游需求旺盛,叠加当前的小尺寸换大尺寸+未来市场已有预期的P型换N型,2021年的全市场热场产能缺口不断加大。

金博持续加速扩产,新产能于2021年全年逐步释放:

(1)上市前就具备的老产能200吨,随着产品尺寸放大可提升至350吨;

(2)2020年初IPO募投资金扩200吨产能,技术水平的优化使该项目实际产能提高至350吨,预计2021Q1达产;

(3)2020年8月超募资金到位,再扩350吨产能,预计2021年6月达产;

(4)2020年11月公告要发6个多亿可转债,再扩600吨预计2021年底达产。

综上,2021年底金博预计达到产能规模1650吨(350+350+350+600),我们判断公司21年全年产值上限可达1000吨左右,保障对合同的履行具有充足的产能配套。同时,公司通过加速扩产将技术优势和成本优势转化为市场优势,有望实现市场份额的快速提升,

我们预计公司未来在碳基复合材料热场的全球市占率有望由30%左右提升至50%。

随着下游扩产+技术迭代,我们预计2021-2023年的净利润分别为3.6(维持原值)/5.8(维持原值)/8.8亿,对应当前股价PE为39、25、16倍,维持“买入”评级。

大硅片渗透率提升不及预期,产品开拓不及预期,原材料价格波动风险。