叮!2020年的交易已经结束,你有一份债市回忆已生成:

2020年的债市大起大落,大牛大熊,刺激非凡。让我们一起来回忆下2020年的债市:

(2020年10年国债期货主力合约走势)

2019年的末尾,武汉发现不明原因肺炎;刚开始大家都不以为意。

1月中旬,由于

缴税、债券缴款、春节走款多重因素集中影响,

市场资金面异常紧张,隔夜7%一度秒没。

1月18日-19日那个周末,国内终于意识到“新冠”疫情的严重性,大家纷纷开始抢口罩。10年国开收益率下行10bp左右。

整个春节,全国人民都在担惊受怕中度过。

1月底,官宣国内金融市场2月3日起正常开市交易。

2月

2日,金融市场开市前一天,央行公告

2月3日将开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应。

2月3日,央妈如期开展1.2万亿逆回购操作,同时7天、14天逆回购利率均下降10bp。

这一天,10年国开下行20bp,走完了一个月的行情。

2月底开始,海外疫情蔓延,3月全球股市一片熔断,各类资产均被抛售,海外进入流动性危机的逻辑。

3月16日,美联储降至0利率+QE,中国央行表示不跟。

3月30日,央行宣布7天逆回购利率下调20bp。

4月3日,央妈再放大招——下调利率走廊下限:自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%!

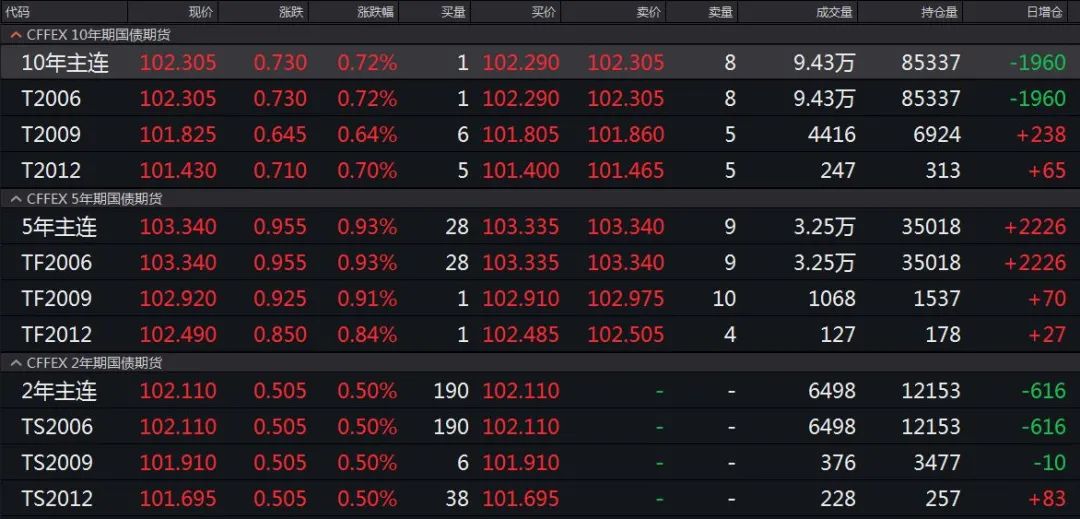

4月7日,国债期货创上市以来新高,再看看现券的下行幅度:1年以内40bp,5年以内30Bp,7-10年的10-20bp。

(2020年4月7日国债期货行情)

那时候,市场热烈讨论着“零利率”,孰不知当时已是牛市末尾的狂欢。

五一假期回来,陆续公布的4月经济数据回暖、叠加五一小长假数据超预期,债市迎来第一波调整。

5月6号,国常会表示:提前下达1万亿元专项债新增限额,力争5月底发行完毕。

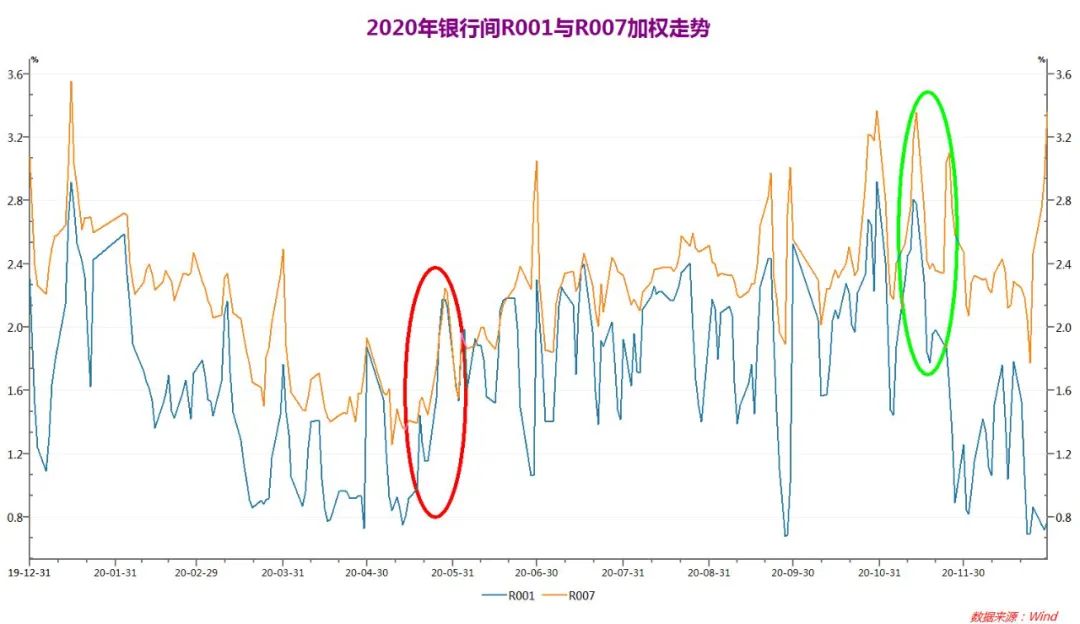

两会附近,货币政策的重心开始转变为打击“空转套利”,可以看出从5月25日起,货币市场利率中枢显著上移。

6月对债市来说是伤痕累累的一个月。

6月1号儿童节晚上,央妈特意给了市场“礼物”——推出了2项新工具:一个是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划。第二天,5年及以内的利率债多数上行20bp。

6月15日下午,市场传言1万亿特别国债市场化发行,下午国债期货跳水,晚上财政部官宣。

6月18日上午,易行长在陆家嘴论坛上一句“提前考虑政策工具的适时退出”再度让债市瞬间崩溃。

6月23日上午一则国开5年期发飞的消息刷遍债市朋友圈。一级发行利率比估值高30bp+,市场再度崩溃。

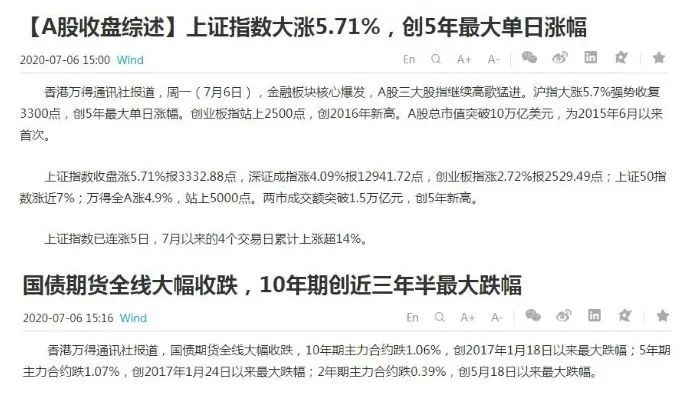

进入7月初,资金利率有所下行,债市多头仿佛看到一丝曙光。万万没想到,进入7月,股市飞起来了。

7月6日,债市股市冰火两重天,股市涨幅创新高、债市跌幅创新高。现券收益率纷纷回到春节前。

从7月初到8月中旬,债市的核心影响因素就是股市,股债跷跷板极其明显,导致这期间的债市波段高手≈股市波段高手。

8月中下旬开始,更多的是股债双杀。

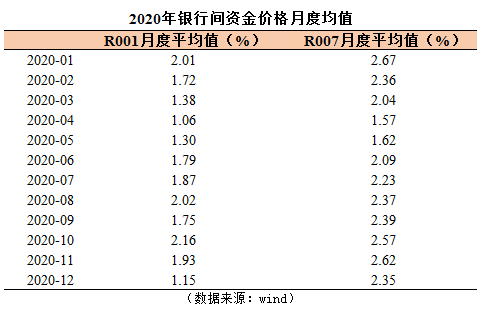

8月隔夜市场利率的“加息”,8月隔夜中枢2.10%附近,已经较疫情前上升了10bp;7天中枢2.34%附近,较疫情前下降了约30bp,幅度基本与7天OMO政策利率降幅一致。

9月债市相对平稳,隔夜资金面较8月有所缓和,伴随存单利率中枢小幅上移,债市收益率小

幅震荡上行。

9月15日

,

尾盘一纸公告引爆债市朋友圈:

结算周期为

T+1

及以上的现券买卖交易时段延长至

2

0:00

,结算周期为

T+0

的现券买卖交易时段不变。

交易员们一度

担心工作

越做越晚

,无法跟妈妈解释

工作内容

了

。

后来发现

,也还好哈哈。

10月整体资金面都处于偏紧状态,存单利率不断上行。

10月最后一周,季度缴税和跨月两大因素在这一周无缝衔接,资金打工人几乎每天都在“跪借”。10月30日,银行间隔夜R001加权收于2.9179%,创下了今年新高!同时,1Y存单利率升破3.20%。

11月10日,永煤违约。

11月12日,一篇信用债文章刷爆朋友圈,恐慌情绪在全市场散播开来。

11月13日,在无逆回购到期的情况下,央行投放了1600亿7天逆回购;随后几天持续呵护。

11月25日,交易所“神秘资金 ”7天2.4%附近疯狂融出,预计规模约5000亿左右;银行间跨月亦跟随转松。

不,这些都还不够!

11月30日,央行超意外开展2000亿MLF。

所以,11月12日那个夜晚,成为了这一波流动性拐点。

虽然流动性拐点已经出现,但面对疯涨的大宗,债市在12月上旬略显纠结。

12月21日开始,央行持续投放跨年逆回购,叠加疫情再起等多重因素,债市情绪越来越暖,最后两周,债市收益率快速下行

,真是天下苦债久矣。

时隔漫长的几个月,债券多头终于在今年的末尾感受到了暖意。

至此,2020年债市故事结束。

回忆完2020年的市场

交易员小肥柴已经热泪盈眶

朋友们,江湖不远

2021,来年再见~