最近隔夜难求,资金利率攀升,各位亲又有何作为?跪求大行?蓝瘦~期货大跌,收益率上行,忍痛斩仓?香菇~肿么办呢?小编偷偷告诉你,抱紧IRS君的大腿吧!咦,你问IRS君是谁?咳咳,IRS君就是对冲利率风险的小能手——利率互换。为了帮助各位亲进一步了解IRS君的大神通,上海场外大宗商品衍生品协会副会长单位上海清算所特此推出“通过利率互换进行套期保值和风险管理”系列,为亲们答疑解惑。

第一期,我们邀请国泰君安证券对近期债券市场的起伏进行回顾分析,主要内容包括:市场观点汇总、利率互换走势回顾和分析、使用利率互换进行风险管理的案例和套期会计等,希望对各位亲有所帮助。

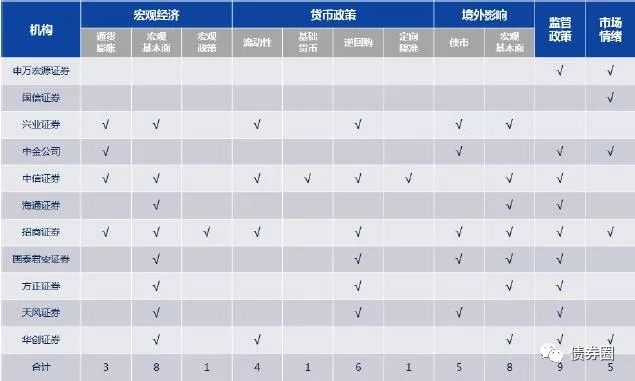

近期固定收益市场出现了一定程度的波动,自今年10月起收益率明显上行,10年期国债收益率从3.65%到3.89%的水平,上涨了24bps,10年期国开债收益率从4.22%到4.50%的水平,上涨了28bps。对于上述波动,市场研究机构有多种观点,我们进行了初步梳理如下:

表一:各研究机构观点汇总

资料来源:各研究机构研究报告。

从上表可以看出,宏观经济、货币政策、境外影响、监管政策以及市场情绪五个方面被提及次数最多。细分来看,监管政策被提及9次,表明市场研究机构认为对强监管预期的加大是近期收益率快速上行的最主要原因;国内宏观基本面被提及8次,表明市场研究机构认为基本面向好也对近期债市下跌造成了不小影响。值得一提的是,海外宏观基本面虽然也被提及8次之多,但市场研究机构普遍认为这点只是次要因素。此外,逆回购放缓、美债收益率上行以及市场情绪恐慌也被认为是近期下跌的主要因素。

综合来说,宏观经济方面,基本面逐步向好,国内的经济韧性增强,企业盈利创近阶段新高,对通胀抬头的担忧逐步加大;货币政策和货币市场方面,货币政策没有实际的利好释放,部分乐观预期落空,叠加月末流动性紧张的因素;境外影响方面,美国十年期国债收益率向上突破2.4%阻力位,创今年3月31日以来新高,英国央行进行了很长一段时间以来的首次加息;监管政策方面,近期强监管信号不断释放,市场对金融监管趋严的预期加强;市场情绪方面,由于众多利空尚未出尽,又没有明显的利多因素,使得市场产生了恐慌的情绪,调整相对剧烈,这也导致了止损盘的涌出和流动性的下降。综合上述多因素,显然对市场会造成一定的冲击。

市场大幅波动,必然需要相应的风险对冲工具,从境内外的研究和实践来看,合理推动利率衍生品市场的发展,可以协助市场参与者有效管理相关的利率风险,在一定程度上起到稳定市场的作用。我们从以下三个方面进行阐述,分别是利率互换的价格发现功能,利率互换的风险对冲效果和使用利率互换进行企业财务成本管理。

(一)利率互换的价格发现功能

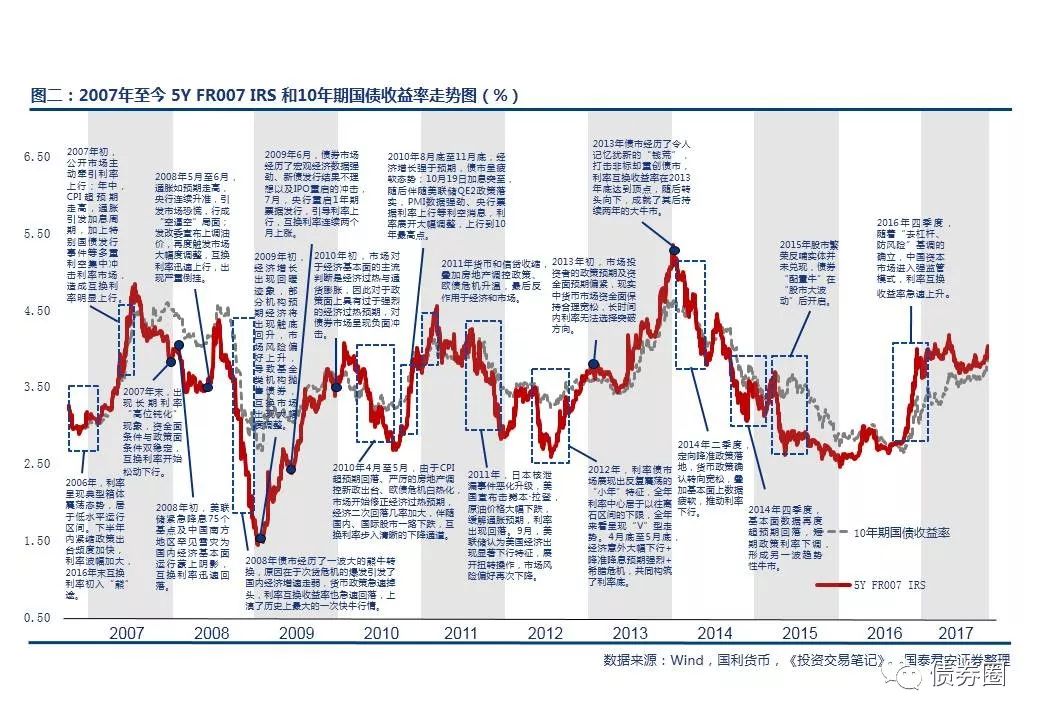

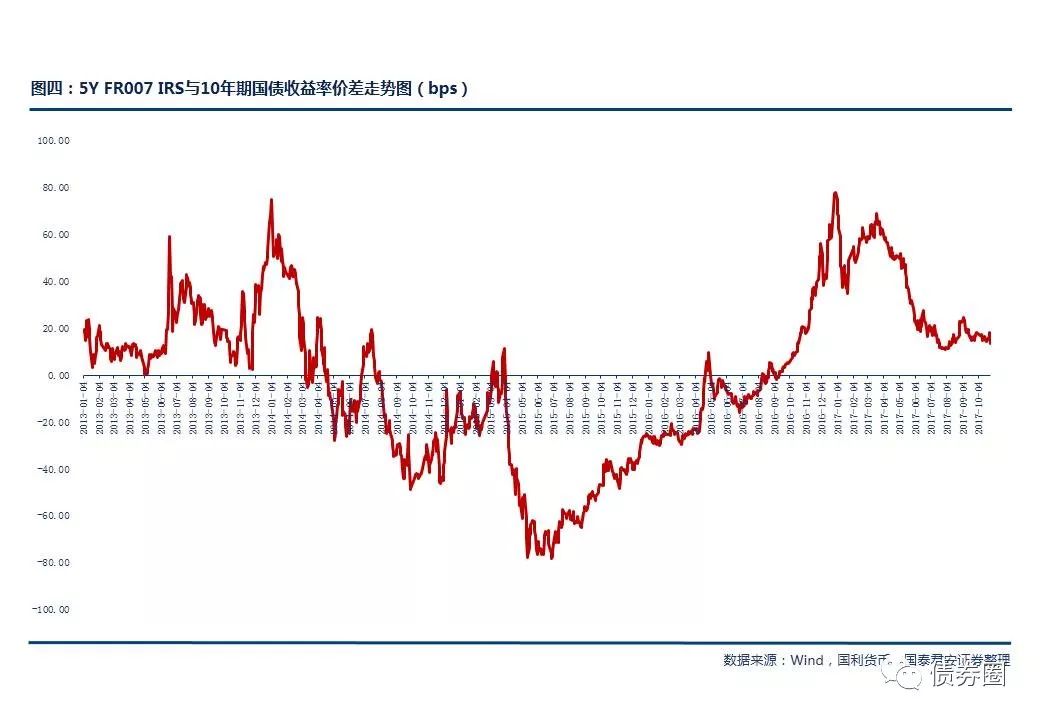

人民币利率互换市场开始于2006年,经过10余年的发展,已经具有相当的规模,期间也经历了几次大幅波动,通过分析和梳理可以发现,利率互换收益率的变化相对较为灵敏,这也体现了衍生工具具备价格发现的功能。

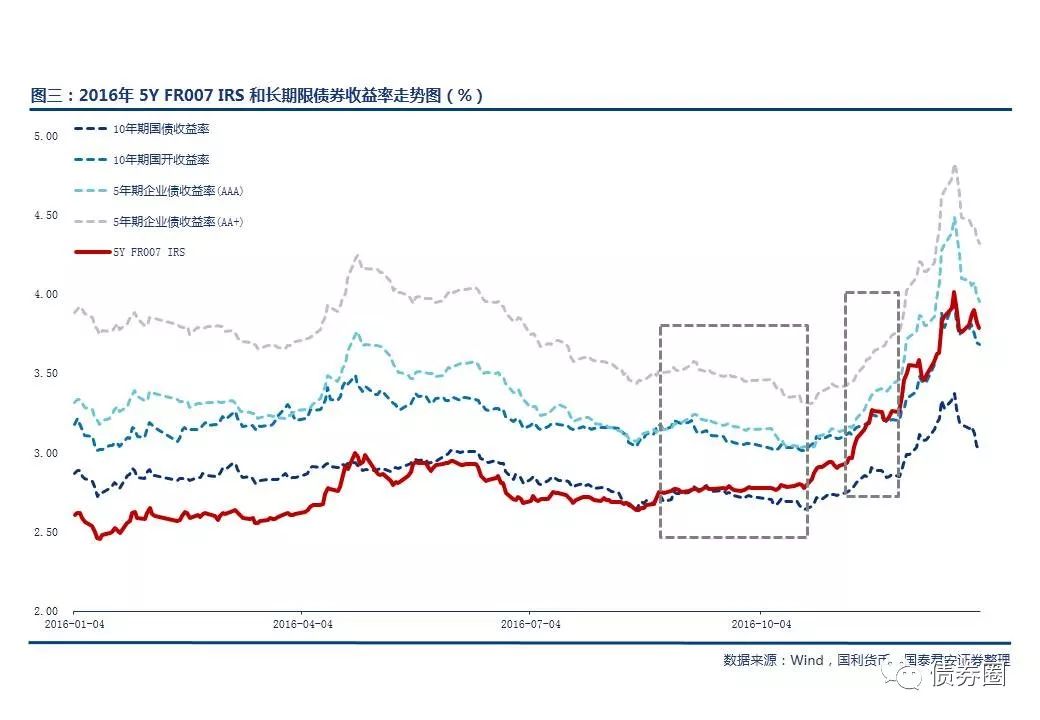

翻看近几年的历史,以2016年为例,全年前3季度债券收益率在短暂上行后呈现逐步下行的牛市走势,而利率互换收益率到达一定点位后横盘整理,并没有随债券收益率下行,进入10月份后,利率互换收益率率先出现上行,债券市场收益随后启动,利率互换体现出了一定的前瞻性效果。

站在交易的角度,我们以基差为例,做一个简单的回测来验证利率互换市场是否具有价格发现功能。

取2013年1月4日到2017年10月31日的收盘数据,以5年期FR007互换利率和10年期国债收益率之差作为参考指标,若参考指标大于其过去一年的60分位点,且大于其过去一个月的均值,则卖出10年期国债(看涨国债收益率);若参考指标小于其过去一年的40分位点,且小于其过去一个月的均值,则买入10年期国债(看跌国债收益率)。从2013年至今,一共出现了9次交易机会,其中获利机会达到7次,胜率78%。

表二:国债策略

而反之,若参考指标大于其过去一年的60分位点,且大于其过去一个月的均值时,做空利率互换(收固定付浮动,看跌互换利率),而参考指标小于其过去一年的40分位点,且小于其过去一个月的均值时,做多利率互换(付固定收浮动,看涨互换利率),则9次交易机会中仅有2次获利,胜率仅22%。

表三:利率互换策略

这一简单的交易策略回测间接表明利率互换市场相较于现券市场具有一定的价格发现功能。

(二)利率互换的风险对冲效果

作为衍生品,利率互换可以十分便利地做多或做空,天然可以用来为现券进行风险对冲。同时,利率互换合约作为一种场外金融衍生工具,只要买卖双方达成交易意向即可成交并生成一笔新的合约,理论上供给和需求匹配性较强,流动性约束较小。当市场向不利方向变动且现券流动性出现明显下降时,利率互换对于现券持有者来说是一种实用和有效的风险对冲工具。

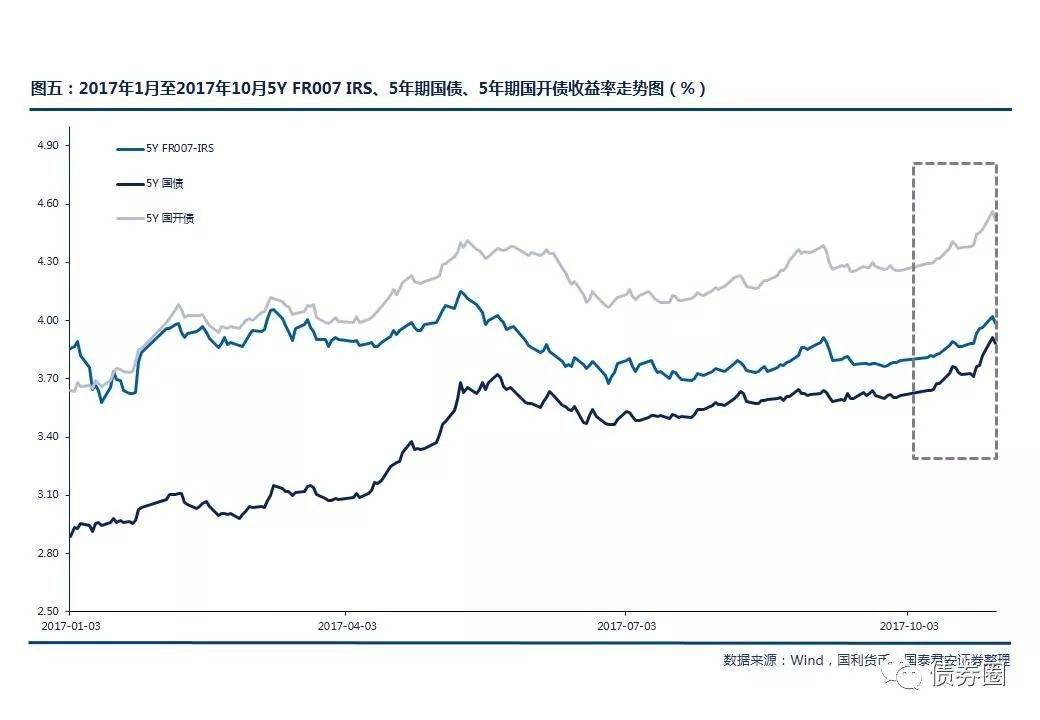

如前文所述,债券市场经历了一波较大的波动,债券收益率一度上行明显,在2017年10月9日到2017年10月31日这一个月的时期内,5年期国债收益率上升了约25bps,1亿元名义本金的5年期国债损失约112.5万元(DV01约为4.5万元,4.5*25=112.5万元)部分债券多头遭受了较大程度的损失。而合理使用利率互换等金融衍生品则可以有效减少甚至规避此类损失。

举例而言,如果在2017年10月9日做多一笔1亿元5年期FR007利率互换交易(付固定收浮动),当日收盘时的互换利率约为3.81%,而2017年10月31日,5年期互换利率约为3.99%,上升18bps,盈利约81万元(DV01约为4.5万元,4.5*18=81万元)可以有效对冲5年期国债收益率上升带来的损失,实现在不出售现券的情况下保持投资组合价值稳定。此外,利率互换可以通过授信或缴纳少量保证金的形式进行,资金占用少,是实现风险对冲效果的一个较优选择。

表四:2017年10月9日至2017年10月31日各类资产收益率变

(三)使用利率互换进行企业财务成本管理

随着二级市场利率的上升,一些企业面临发债成本上升的困境。在选择合适配置时点的前提下,通过利率互换可以帮助企业降低或固定财务成本。

举例来说,在传统的融资模式下,假设市场预期未来3年内利率上行可能性较大,发行人(企业)倾向于发行固定利率债券锁定融资成本,而投资人可能希望获得浮动利率,分享利率上行的收益。可供选择的一种解决方案是,发行人选择发行浮动利率债券,满足投资人需求,同时配置一笔付固定利率、收浮动利率的利率互换,将浮息债现金流转换成固息债现金流,锁定自身财务成本。通过利率互换,可在一定程度上有效弥合发行人和投资人的需求错配,起到提高融资效率,管控或降低财务成本,服务实体经济的作用。

此外,如果收益率出现明显上行后,发行人还可以通过利率互换对存量债券的财务成本进行管理。

以S集团(评级AA+)为例,假设S集团于2011年4月15日发行了总面值为15亿元的5年期固息债,票面利率为5.65%,每年付息一次。该企业预期未来5年内利率下行空间较大,希望降低融资成本。此时,S集团可以于当日配置一笔收固定、付浮动的5年期FR007利率互换,固定利率根据当日报价定位4.08%。回测结果显示,利率互换能有效帮助企业降低财务成本。

下表列出了运用利率互换后,S集团未来五年的现金流情况,可以看到,虽然第一年由于利率处于高位,企业未能获得收益,但随着利率的下行,企业净现金流由负转正,5年合计帮企业节约了3800万的融资成本,平均每年节约760万元。

必须指出的是,企业通过利率互换进行财务成本管理,也必须考虑合适的介入时间点。金融机构在与企业开展业务前,应做好充分的风险揭示和投资者适当性管理工作。在业务开展时,应注意配置时点的选择,并与企业做好充分的沟通和信息披露,充分保障客户的相关权益。

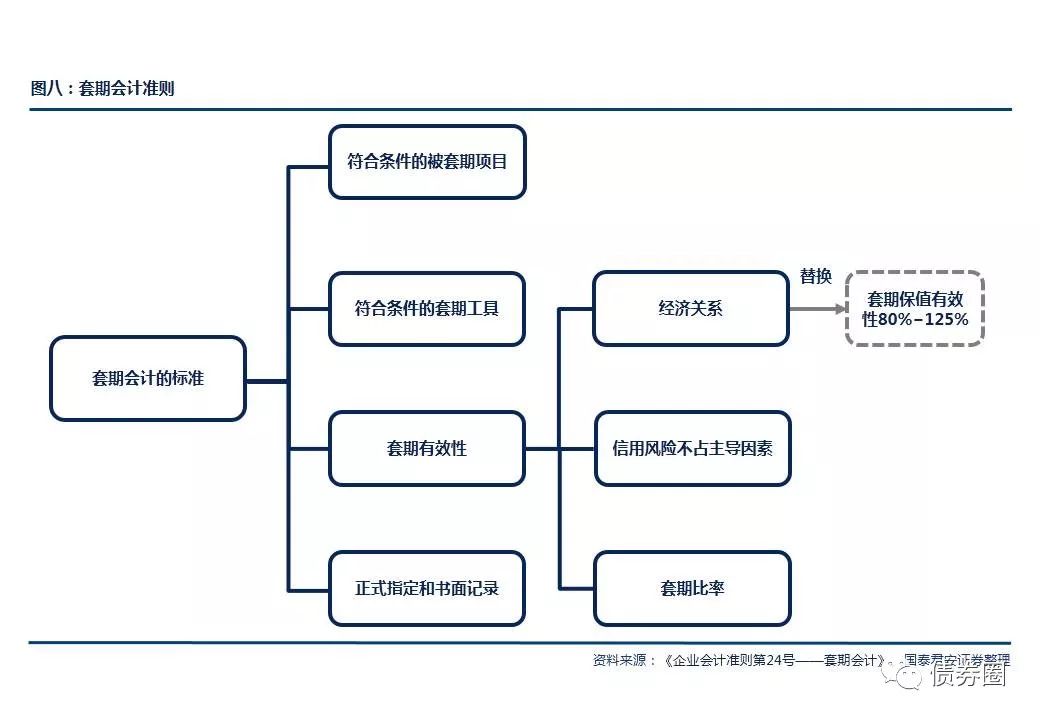

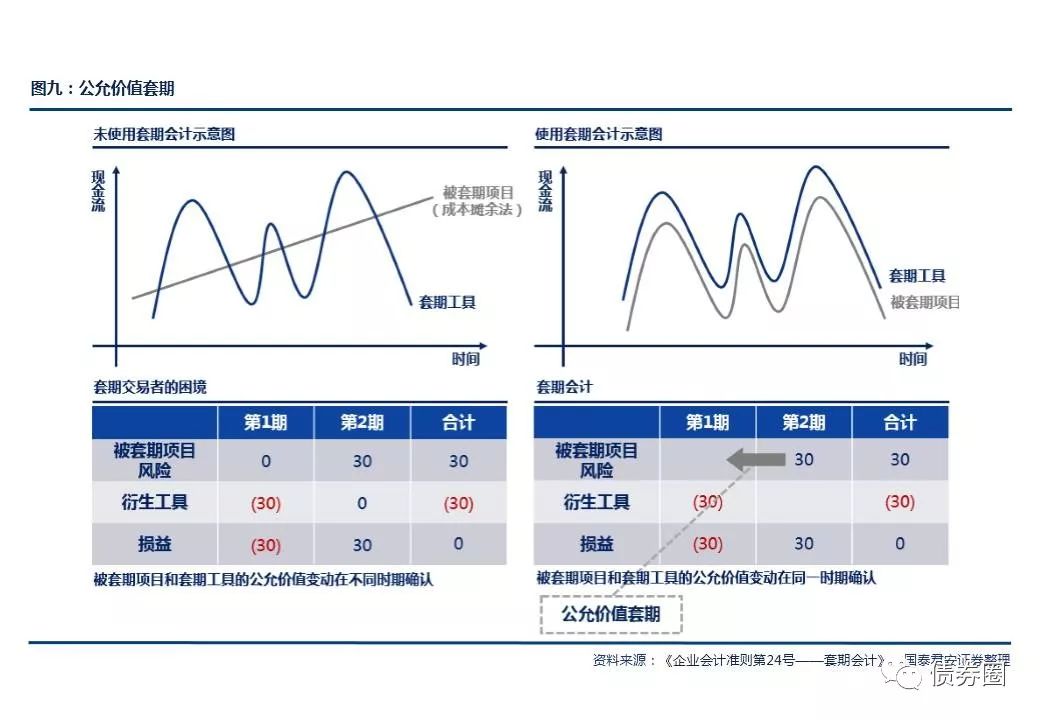

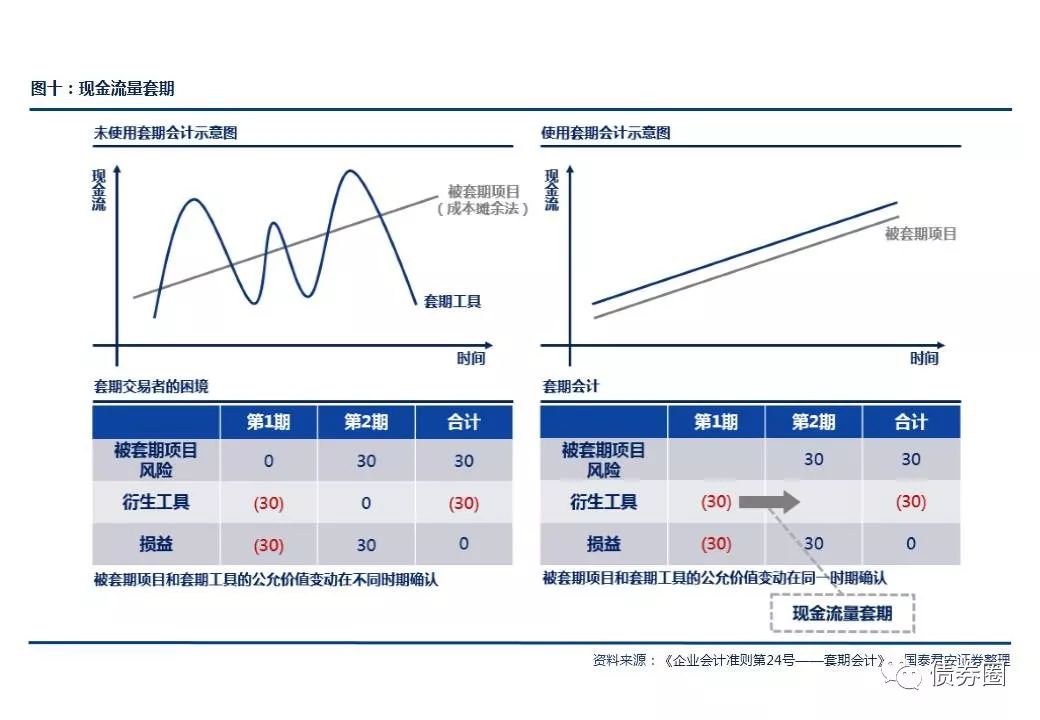

2014年7月24日,国际会计准则理事会(International AccountingStandards Board,IASB)发布了完整的IFRS9“金融工具”,自2018年1月1日或以后开始的年度生效。财政部也对原有的《企业会计准则第24号——套期会计》进行了修订,并于2017年3月31日发布。上述会计准则的实行,对市场参与者使用利率互换进行套期保值起到了重大的推进作用。

例如,从套期有效性角度,该标准对套期有效性的认定从原来满足80%-125%的数量关系改为套期工具和被套期工具须具有经济相关性。从之前较为固化的模式转变为根据经济关系进行评判,这显著降低了市场参与者通过衍生品进行套期保值的门槛。

在套期保值的执行层面,套保会计分为公允价值套期(图九)和现金流量套期(图十),采用套期会计的目的是使被套期项目和套期工具的公允价值或现金流变动在同一时期计入损益,帮助市场参与者在损益表上体现套期保值的效果。利率互换除了能够实现公允价值套期,还能实现现金流量套期,而现金流量套期,是众多市场参与者在会计处理上的重要需求之一。以企业为例,被套期项目——例如已发行的债券,通常采用成本摊余法,利息支出是一条斜向上的直线,配置利率互换采用现金流量套期后,利率互换作为套期工具进行了调整,在损益表上只考虑每一期固定利率和浮动利率现金流的轧差,公允价值变动不计入当期损益而计入净资产科目下的其他综合收益。这使得企业采用利率互换进行套期保值在会计上不会因为公允价值变动而影响当期损益。

从前述的简单分析可以看出,合理使用以利率互换为代表的利率衍生品,对有效管理相关风险具备一定的价值和意义。此外,随着监管制度和会计准则的更新和完善,以利率互换为代表的衍生工具市场必将迎来更规范和更有效的发展,为金融服务实体经济带来新的成功案例。

参考文献

1. 董德志. 投资交易笔记[M].

2. 董德志. 投资交易笔记(续)[M].

3. 叶予璋. 利率互换业务的交易、清算与风险管理[R].

4. 唐跃、黄伟平、左大勇. 债市之殇,值得反思和铭记[R].

5. 姜超. 债市跌过头了,但影响刚开始——债市大跌的原因和影响分析[R].

6. 谢亚轩、张一平、刘亚欣、周岳、闫玲. 中国10年国债收益率上涨的四个诱因[R].

7. 中金固定收益研究. 缘何债市再度大跌,影响几何?[R].

8. 明明. 安危相易,祸福相生[R].

9. 华创债券团队. 从股市看债市[R].

10. 中信证券明明研究团队. 【货币增速与利率的关系】除了M2,M1的变化也值得关注[R].

11. 任泽平. 开启政经新时代、新周期[R].

12. 孟祥娟、秦泰、王艺蓉、钟嘉妮、刘宁、李通. 在恐慌中保留一份清醒[R].

13. 国信固收研究. 债市日评:莫名其妙的杀跌[R].

14. 徐寒飞、刘郁. 债市虽不乐观,但别过度看空[R].

15. 招商证券固收研究. 在绝望中寻找希望:债市的“危”与“机”[R].

16. 孙彬彬团队. 为什么央行投放没阻止住市场波动?[R].

17. 覃汉、肖成哲. 别着急上车!如果真有行情,市场会给出“二买”信号[R].

18. 覃汉、肖成哲. 警惕下跌第五浪的破坏力,4.0或是下一个阻力位[R].

19. 左大勇、唐跃. 交易引发调整,关注点适当放在价外[R].

20. 覃汉、尹睿哲. 既然利率自己选择了向上方向,我们应当保持敬畏[R].

21. CITICS债券研究. 论加息的可能性,近期债市策略深度分析[R].

22. 杨梁. 套期会计准则及国内外银行应用实践[R]