泛半导体板块在下游需求持续增长带动下,业绩、产能保持高速成长。

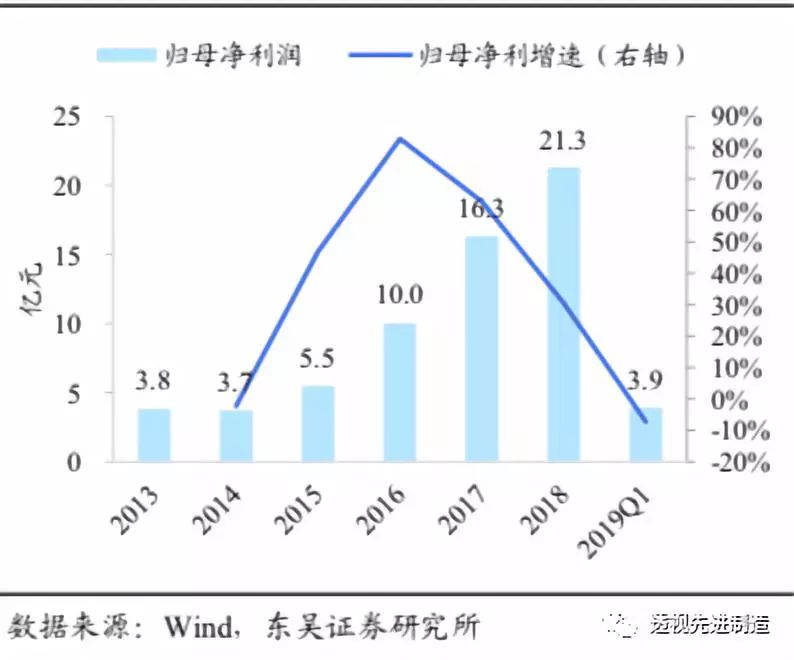

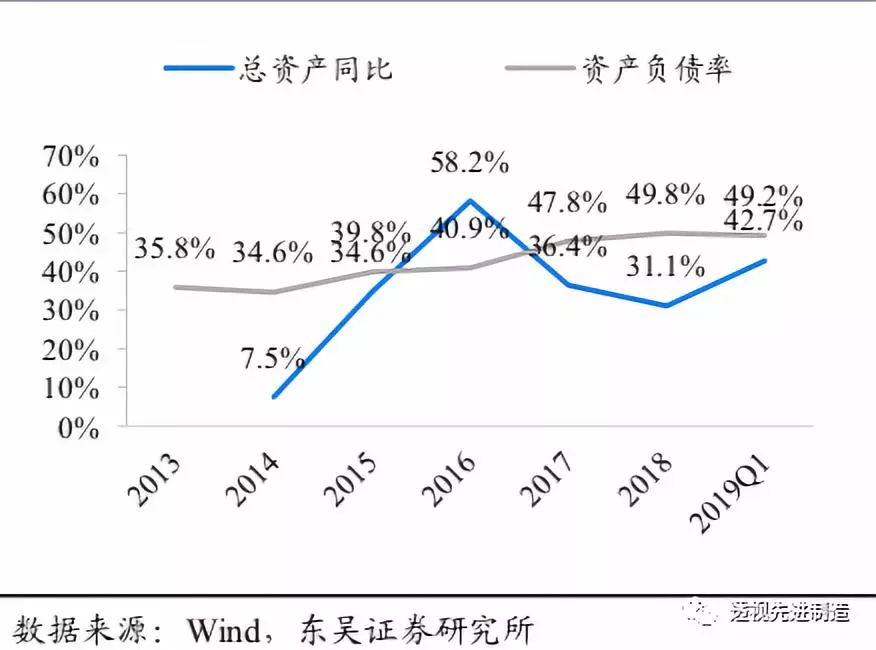

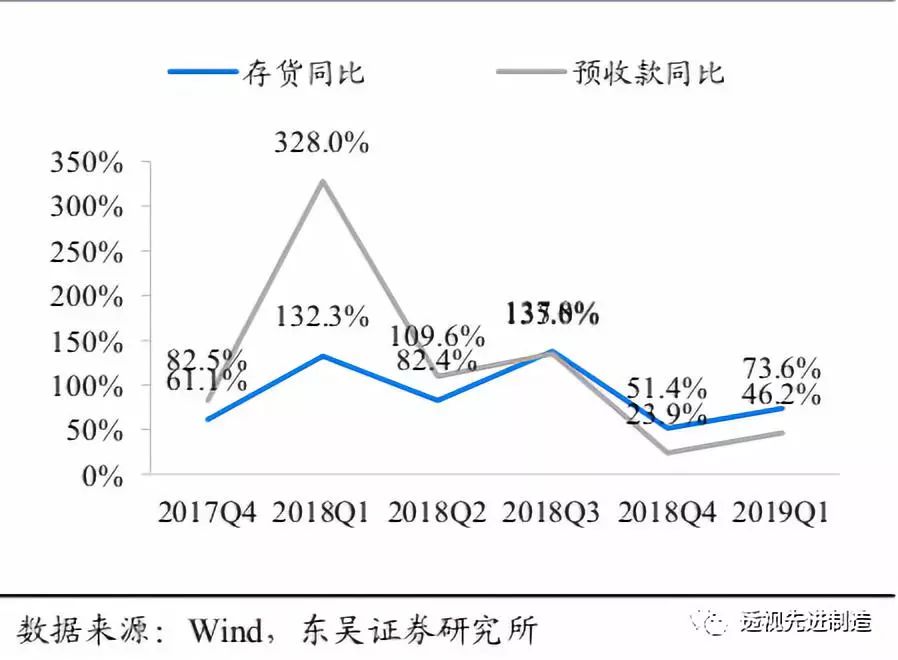

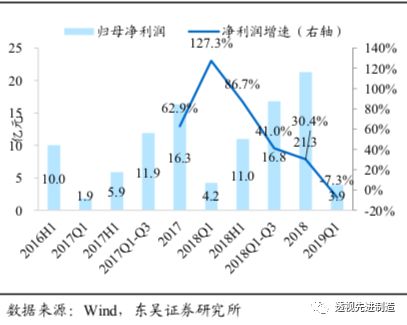

泛半导体板块由【晶盛机电】、【北方华创】、【精测电子】、【迈为股份】、【捷佳伟创】等企业构成。2018年泛半导体板块总营收140.7亿,同比+38.02%,归母净利润21.3亿,同比+30.36%,业绩持续回升。未来在下游需求持续高速增长和我国“纲要规划+大基金”的助力下,半导体板块龙头业绩将继续保持高成长性;而光伏行业随着平价时代的加速来临,硅片产能增速有望进入新周期。2019Q1总资产同比增长42.7%、存货同比增长73.6%、预收款同比增长46.2%等关键指标都体现了下游景气向上驱动行业产能的扩张。

图35:泛半导体板块2018年整体营收同比+38.02%

图36:2018年整体净利润同比+30.36%

图37:资产负债率小幅增加,总资产持续扩张

图38:2019Q1存货同比+73.6%,预收款同比+46.2%

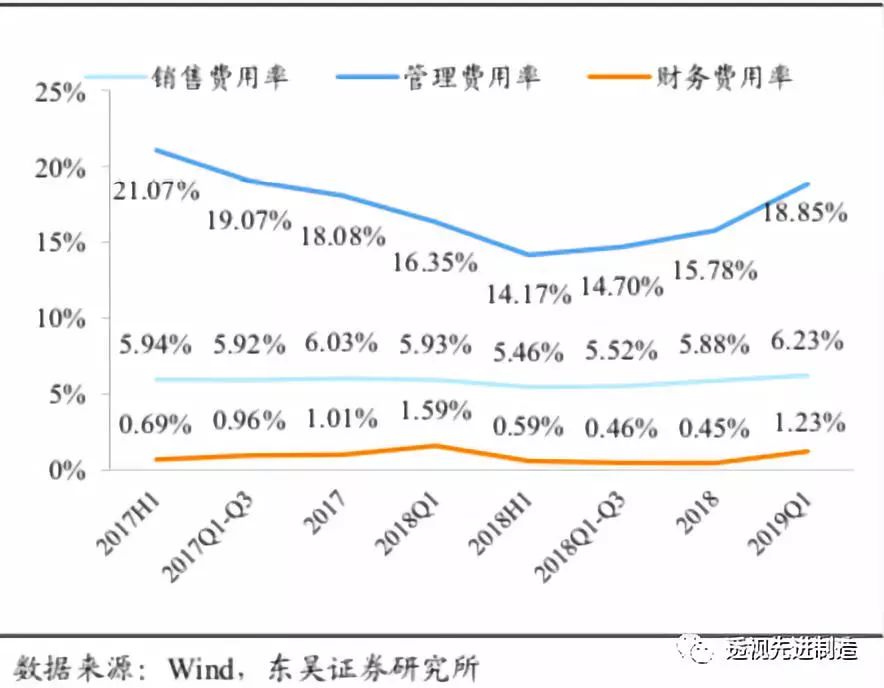

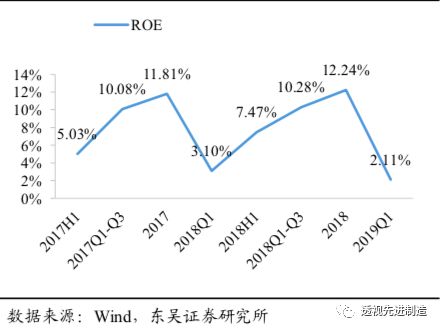

毛利率维持高位,期间费用率有所增长,净利润同比增速30.4%,净利率保持稳定, ROE达到12.24%(同比+0.43pct)。

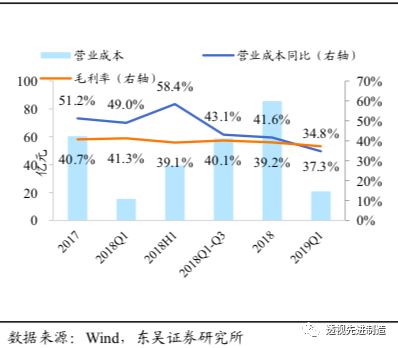

2018年,板块毛利率39.2%,维持高位。公司期间费用率有所增长。整体净利润达21.3亿元,同比+30.4%,增速有所下降;净利润率达15.14%,ROE达到12.24%(同比+0.43pct)。2018年经营性现金流净额为2.91亿,同比+38.8%。

图39:板块毛利率维持高位

图40:板块期间费用率有所上升

图41:2018年整体净利润同比+30.4%

图42:行业净利率达到15.14%

图43:ROE达到12.24%(同比+0.43pct)

图44:经营性现金流净额同比+38.8%

晶盛机电: Q1 业绩略低于预期,看好 Q2 下游启动产能周期。

公司2018年实现营收 25.36 亿元(同比+30.11%);归母净利 5.82 亿元(同比+50.57%),扣非归母净利 5.37 亿元(同比+51.95%)符合预期。2019Q1实现营收 5.68 亿元(同比+0.4%);归母净利 1.26亿元(同比-6.7%),扣非归母净利 9923 万(同比-23.7%)。2018 年 PERC电池片产能扩张带来对单晶硅片的供不应求,2019 年以来单晶硅片厂家一度纷纷涨价,我们判断公司下游硅片行业目前正处于盈利复苏期。同时,我们判断单晶硅片行业渗透率 2018 年达 50%,预计未来 2-3 年将提升至 80-90%,同时行业装机量年复合增长 20-30%,单晶硅片设备需求增速将高于装机增速。我们预计硅片环节无较大技术变革,同时临近平价时代,单晶硅片盈利波动区间将比过去更小,行业持续扩产成为大概率事件;目前已公布扩产的硅片厂商有中环(扩产 25GW)、晶科(合计规划产能超 40GW)、隆基(银川年产 15GW 单晶硅棒和硅片项目投资约 43 亿元,计划于 2020 年下半年开始逐步投产)等,我们预计二季度单晶硅片行业将启动产能周期,晶盛机电作为单晶硅片设备龙头将最先受益。我们预计公司 2019/2020 年收入分别为 26/56 亿元,净利润分别为 7.2/13.0 亿,对应 PE 分别为 23/13 倍,维持“

买入

”评级。

风险提示:半导体国产化发展低于预期,蓝宝石业务开拓不及预期。

精测电子: 2018年业绩同比+55%,产品结构持续优化。

2018年公司实现营收13.9亿元,同比+55.24%,归母净利2.89亿元,同比+73.19%,扣非归母净利2.65亿元,同比+71.64%。2019Q1 实现营收 4.51 亿,同比+119.11%,归母净利 8087 万,同比+65.53%。国内平板显示行业高世代产线投资继续增加,平板显示检测设备的市场需求同步增长,公司依托已有的技术优势和完善的市场及服务体系,不断深入面板中前道制程。随着新产品不断推出及渗透率持续提升,OLED检测和AOI的设备将成为重要增长极,面板产业持续增长可期。公司在半导体检测以及新能源检测方面也陆续开始拿订单、进样机,子公司布局多个方向,将成为公司未来业绩重要组成部分。预计2019/2020/2021年的净利润4.04/5.22/6.41亿元,对应EPS为2.47/3.19/3.92元,对应PE为31/24/19倍,维持“买入”评级。

风险提示:面板产线投资进度低于预期,半导体检测设备拓展低于预期

迈为股份:业绩符合预期,看好专用设备领域拓展。

公司 2018 年实现营收 7.88 亿元,同比+65.6%;实现归母净利 1.71亿,同比+30.6%;扣非归母净利 1.66 亿元,同比+29.8%。公司 Q1 实现收入 2.96 亿,同比+58.42%;实现归母净利润 6355 万元,同比+26.55%(业绩预告增速区间为 0.56%-19.47%,超区间上限);扣非归母净利润 4972 万元,同比+0.34%。在叠瓦组件领域,迈为具有的激光+印刷捆绑销售的便捷条件有利于企业在叠瓦设备领域发挥特有优势,抢先占领叠瓦设备市场。随着叠瓦组件技术日趋成熟,公司 2018 年新接叠瓦订单达 8600 万元,在叠瓦的印刷机环节,公司市占率已基本达 100%。我们测算,2019-2021 年叠瓦组件设备的累计市场空间超 110 亿,且随着迈为的“叠瓦组件划片印刷一体机”研发,迈为股份将会显著受益。我们认为公司立足于光伏电池片环节壁垒最高的丝网印刷技术,凭借自身卓越的研发水平,在向光伏产业链上下游延伸的同时,有望成功进军 OLED、锂电等其他具有高成长性的专用设备领域,业务拓展前景可期。我们预计公司 2019-2020 年收入分别为 15.9 亿、20.4 亿,2019-2020 年净利润分别为 3.6 亿、4.6 亿,对应 PE 分别为 23倍、18 倍,维持“买入”评级。

风险提示:行业受政策波动风险;市场竞争风险;设备企业外延拓展不及预期;次新板块整体波动性风险。

北方华创:受益国内半导体行业发展,半导体设备龙头业绩大幅增长。

公司2018年全年实现营收 33.24 亿元(同比+49.53%);归母净利 2.34 亿元(同比+86.05%);扣非归母净利 0.76 亿元(同比+136.77%)。2019 年 Q1 实现营业收入 7.08 亿元,同比增加 31%,归母净利润 0.19 亿元,同比增长 29.7%。2018 年,我国已经成为全球第二大半导体设备市场,半导体设备销售额达 131.1 亿美元,同比+59%,增速领先全球。得益于半国内半导体设备行业快速增长,北方华创的半导体设备销售带动了公司整体营收大幅增长。我们预计公司 2019-2020 年的净利润为 3.8、5.6亿,对应 PE 分别为 74、50X,给予“增持”评级。

风险提示:半导体设备行业景气度下降,行业竞争激烈,研发进度不及预期,人力资源风险。

捷佳伟创: Q1业绩符合预期,新技术储备展现前瞻性布局。

2018 年营业收入 14.93 亿元,较上年同期增 20.11%;归属于母公司所有者的净利润为 3.06 亿元,较上年同期增 20.53%,业绩符合预期。2019Q1实现营收 5.3 亿元,同比+39%;归母净利 9314 万,同比+24%;扣非归母净利 7819 万,同比+11.7%。公司将技术研发视作持续增长的最终动力,不断增加研发投入,确保技术水平在晶体硅电池生产设备领域处于领先地位。公司 2016 年到 2018 年研发投入分别为 3860 万、7472 万、7652 万元,占营业收入比重分别为 4.6%、6.0%、5.1%。截止 2018 年底,公司共有研发人员 186 人,占比 12%;公司已取得专利 196 项,其中发明专利 33 项,实用新型专利 158 项,外观设计专利 5 项。公司也在布局未来两到三年的新电池技术的生产设备,包括未来最有前景的 HIT、Topcon 电池等。在其他新兴领域,用等离子体淀积石墨的方式来制造锂离子电池负极片的样机也进入调试阶段。我们预计 2019-2021 年的净利润分别为 4.2,5.2,6.2 亿,对应当前股价 PE 为 22,18,15 倍,继续维持“增持”评级。

风险提示:行业受政策波动风险,行业竞争风险,设备企业外延拓展不及预期