杭锅股份:受益国内外天然气行业景气度提升的低估值标的

本文首发于2017年6月16日

核心观点

:(1)坏账处理接近尾声,利润边际改善较大;(2)国内外天然气发电装机量提升、光电项目落地,提升公司业绩增速。

※

坏账处理接近尾声,利润边际改善较大,提升业绩弹性。

大量应收账款的资产减值计提严重拖累公司业绩,2016年、2015年坏账损失/归母净利润为1.4 亿/1.9亿,3.6亿/-1.5亿,截至到2016年,公司钢铁贸易业务部分应收账款的坏账准备计提比例已经达到86.2%,坏账处理已经接近尾声:预计今年坏账损将大幅减少,带来较大的利润边际改善;坏账损失大幅减少,将提升公司的净利润率,提升业绩弹性。

※

国内外天然气发电装机量提升,保障公司业绩增速。

(1)国内:环保压力加大,分布式天然气需求增加,带动余热锅炉销量提升。环保压力加大刺激了分布式天然气的需求,受益于公司长久以来在余热锅炉领域的技术积累,公司在分布式能源领域的市场占有率已经达到50%,处于行业领先地位。(2)国外:一带一路沿线地区天然气发电需求量大,公司已经受益并将继续受益。一带一路沿线很多地区气源丰富,天然气发电的需求量大,公司海外订单发展迅速,营收占比已经超过20%,在2016年公司承接了巴基斯坦4台世界最大容量的9H级燃机余热锅炉项目,预计公司持续受益海外订单的迅速增长。

※

光热发电项目持续落地,有望成为新的增长点

。(1)行业增速值得期待:2018年年底建成才能享受补贴,第一批光热发电目录项目在积极投标;(2)公司参股公司中控太阳能,总包能力行业领先,预计会给公司带来更多订单;(3)公司掌握塔式光热站核心零部件换热器技术。

※

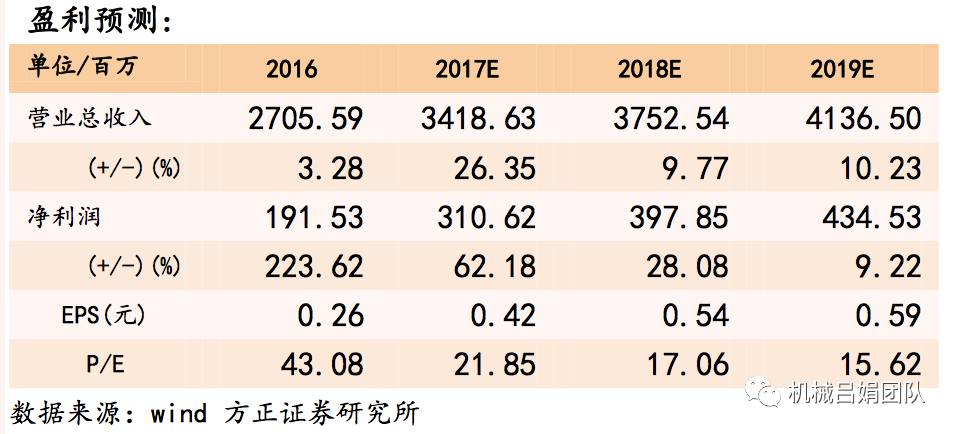

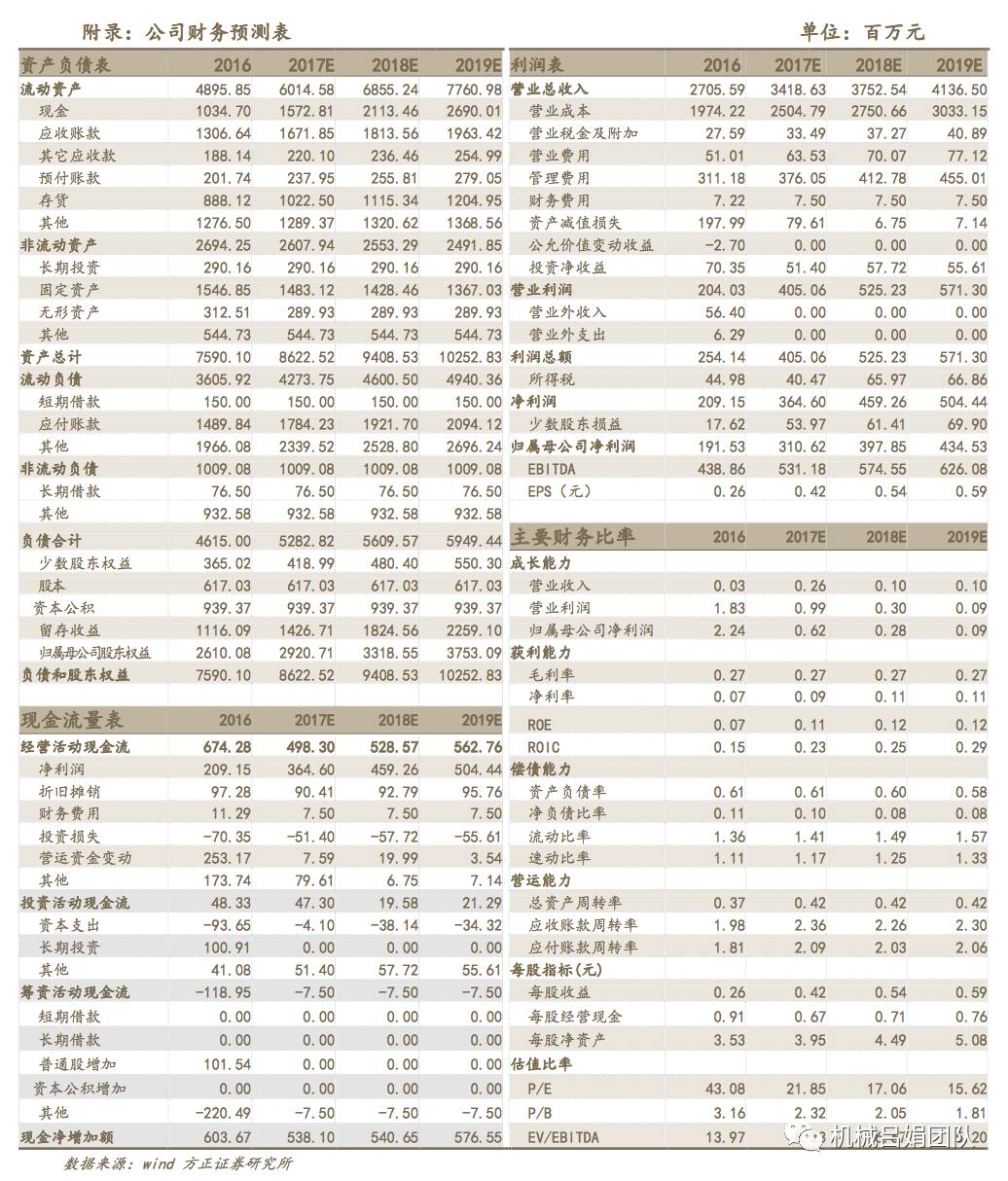

盈利预测

:预计公司2017-2019年归母净利润分别为310/397/434百万元。对应EPS为0.42/0.54/0.59元,对应PE分别为22/17/15.62倍。

※

风险提示

:光热发电项目、分布式天然气发展不及预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!