《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,首席科技产业分析师,010-60838704

陈俊云,前瞻研究分析师,0755-23835437

科技板块已经进入2-3年的上行周期,选股逻辑将由PEG驱动转向ROE驱动。5G、AI、IoT、信息化&SaaS等科技进步周期,叠加云计算巨头的新一轮资本开支周期;中美再平衡背景下“安全可控”的政策支持;MSCI带来A股增量资金、国有资本/产业资本助推科技公司发展。我们判断,2020-2021年,科技板块优势公司盈利和估值均有望持续上行。中国科技市场有望涌现一批具备核心竞争力、安全可控的龙头企业。重点关注:软件&SaaS、5G&物联网、IT硬件、IDC、消费互联网等板块。

投资要点

1

报告缘起

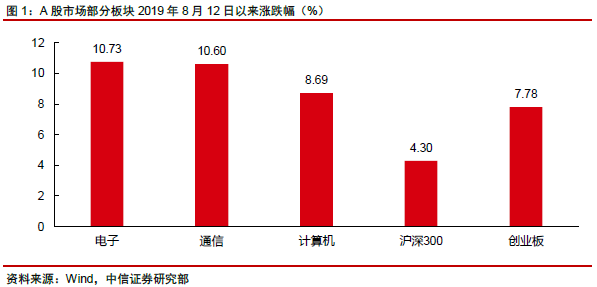

受市场情绪等因素驱动,近期A股科技股整体涨幅较为可观,自8月中旬以来,中信电子、计算机、通信行业指数分别上涨10.7%、8.7%、10.6%,显著跑赢同期沪深300、创业板指数。本轮科技股的行情是否能够持续,是否具有基本面的支撑,长周期将如何演绎等,都是当前投资者极为关注的问题。

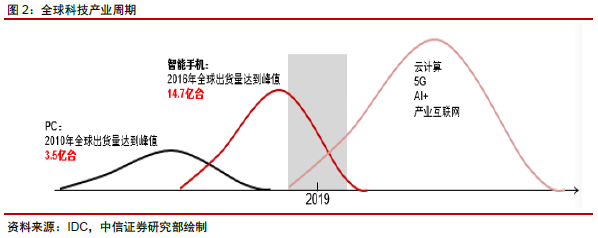

我们认为,国内科技股的长期上行周期已经开启,国内科技股有望迎来2~3年的上行周期。当前,我们正处于“移动互联网”红利向“5AIoT”红利发展的过程中。5G、AI、IoT、SaaS云计算等科技进步逐渐落地,孕育科技新周期。中长期视角,建议重点关注:具有长周期优质赛道的软件&SaaS等,业绩有望改善的电信设备、消费电子、IT硬件等,以及具有长期确定性的IDC、消费互联网等板块,并结合ROE筛选长期业务模式、竞争格局理想的优质个股。

2

基本面:三因素共振,驱动2020年科技股业绩大年

2020年:

国内科技板块业绩大年。

我们判断,在经历2019H2的低谷后,软件&SaaS板块的持续高增长、5G带来的电信运营商资本支出增加、智能手机换机潮,以及云厂商资本支出的复苏等系列利好,将支撑科技股业绩在2020年趋势性向上,并主要体现在如下层面:

1)软件&SaaS:

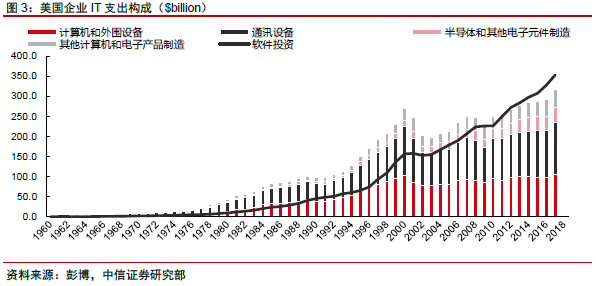

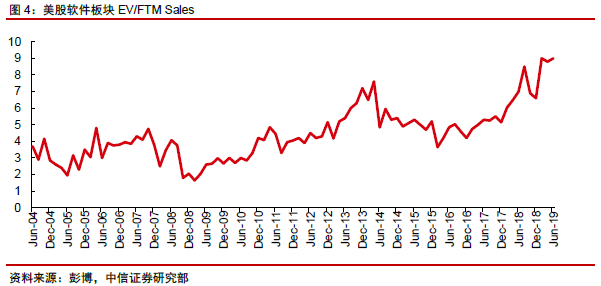

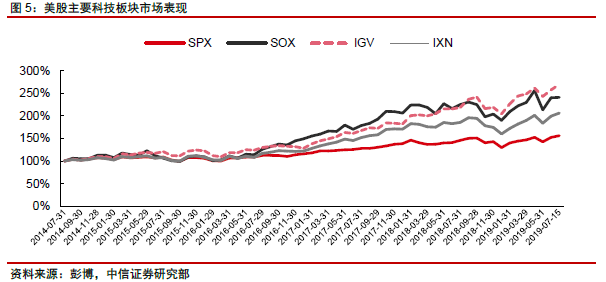

美国历史数据显示,新一轮的科技周期必然带来企业IT支出的显著提速,而当前云计算、AI、5G等推动下的企业数字化转型,正不断推升企业的IT支出,而软件则是当前国内企业IT支出最具成长性的方向。同时考虑到:贸易冲突推动自主可控产业政策强化、宏观产业结构升级驱动、国内软件厂商的本土化优势、云计算巨头的积极推动等,我们判断国内软件&SaaS板块中期发展将不断提速,并成为国内科技创兴最主要受益者之一。美国市场历史亦显示,过去十年,在企业数字化转型、云计算等共同驱动下,美股软件板块为表现最好的科技板块之一,主要企业估值水平亦持续创出新高。

2)电信设备:

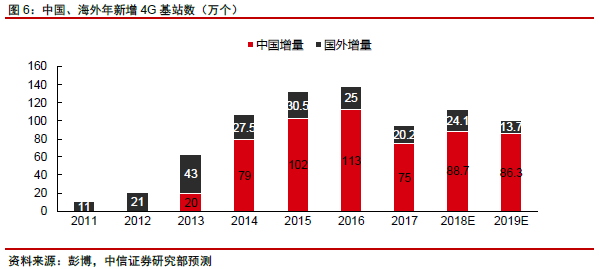

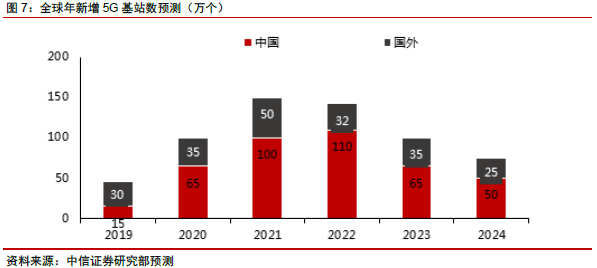

相较4G,预计5G在基站数、投资规模等方面将显著增长,同时单基站功耗亦显著大于4G时代。参考4G时代经验,运营商资本开支/主营业务收入比重一直相对稳定。我们测算,2019-2024年三大运营商5G资本开支约1.2万亿元,为4G的1.3倍。同时我们预计2019/20年全球新建5G基站分别为45/100万台,其中中国分别为15/65万台,对比4G商用首两年(2013-2014年)国内新建4G基站分别为20/79万。

3)智能手机:

相较于4G,5G手机在射频前端、基带芯片等层面价值量增长明显。我们判断,诸多5G SOC芯片厂商的加入(高通、联发科、华为、三星等),将使得5G手机价格下移速度持续超预期,若达到国内运营商所预期的2500~3000元期间,预计将覆盖国内30~40%人群。我们预计2020年我国5G手机价格将下探至300美元,渗透率可达25%,对应5G手机销量接近1亿部,而全球销量可达2~3亿部。5G基带芯片一定程度上主导了终端商用节奏,华为一体化整合优势明显,其他手机厂商则受制于高通等进展。5G MIMO带来天线量价齐升,射频前端模组化趋势明显,国内公司有望受益于国产替代。

4)IT硬件:

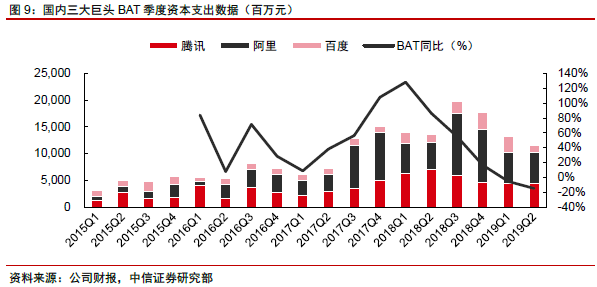

我们判断欧美云厂商资本支出将在2019H2回暖,国内厂商预计在2020H1左右回暖,并持续4~5季度周期。叠加技术升级、产品更新周期等层面因素,我们判断,2020年有望为全球IT硬件(数据中心)行业业绩大年,类比于2017H2~2018H1:1)英特尔今年新上市服务器CPU芯片表现一般,部分换机需求可能被动延迟,其基于10nm工艺的ice lake、基于14nm++工艺的cooper lake服务器芯片将在2020H1推出,明年将大概率成为hyperscale服务器换机周期峰值点;2)自今年Q3开始,谷歌、亚马逊已开始推动数据中心骨干节点网络设备从100G到400G的小批量升级,预计2020年将全面展开。云厂商资本支出回暖,叠加硬件产品升级&更新周期,服务器、存储、网络设备、IDC、光模块等环节有望明显受益。

5)其他:

贸易冲突的持续,将推动华为等龙头企业加速培育本土供应链,国产替代的政策导向亦将不断加码,以此为主线,消费电子、半导体、IT硬件等领域的本土厂商有望持续收益。

长周期: