2016年上半年中国跨境电商交易规模达到了

2.6万亿

元,同比增长

30%

,出口电商占比较大。另一方面,受到于行业受政策、汇率等诸多因素的影响,更多企业转而选择从降低流通成本和减少流通环节上发力。

政策背景

11月15日,

经国务院批准,

2016年5月11日起,我国对

跨境电商零售进口有关监管要求给予一年的过渡期,即继续按照试点模式进行监管,

对天津、上海、杭州、宁波、郑州、广州、深圳、重庆、福州、平潭等

10个试点城市经营的网购保税商品“一线”进区时暂不核验通关单

,暂不执行化妆品、婴幼儿配方奶粉、医疗器械、特殊食品(包括保健食品、特殊医学用途配方食品等)的首次进口许可批件、注册或备案要求

;对所有地区的直购模式也暂不执行上述商品的首次进口许可批件、注册或备案要求。

此次新政调整恰巧在“

黑五

”之前,对于

跨境进口

电商来说无疑是好消息。“黑色星期五”在

亚马逊

、洋码头、小红书等

跨境电商

的强力助推下,这场诞生于

美国

的折扣力度最大的购物狂欢也蔓延至

欧洲

、大洋洲和

亚洲

等,形成了

全球

血拼的线下氛围。

可以认为2014年是跨境电商的元年,海关总署“56号”和“57号”文件出台

,从国家政策层面上承认了跨境电子商务。而此前,跨境电商业态—或者说

海淘

业态,呈现的是代购/转运为主要特点的业务形态,基本是由海外代购、转运服务商等小微个体,中小企业主导;随着政策的明朗,跨境电商行业吸引着各电商平台、线下零售商、资本方、创业者、地方政府等各种力量开始角逐跨境电商市场,

全行业呈井喷之势,跨境电商也被称之为“

中国

电商的最后一块蛋糕”

。

然而进入到2016年后,政策开始调整,先有“4.8新政”致使“行业熔断”,短短10余天后宣布新政延缓1年执行,11月又宣布新政再次延缓至2017年底。

应该说,跨境电商行业从2014年的政策放开到2016年的政策调整短短2年时间,全行业生无论是从监管政策、商业模式、消费者

教育

、各参与方的角色和力量对比、供应链形态等等方面发生了深刻的变化。许多文章

尝试对跨境电商生态圈进行框架性的概述,供对跨境电商行业从业者、感兴趣的组织或个人参考

。

以下内容为

《2017年跨境进口电商行业报告进口篇》全文。

以小批量、多批次、周期短的订单为主的2B、2C跨境电商平台近几年增速明显。例如,今年被大家所熟知的网易自建品牌平台考拉海购。

但从长期来看,由于进出口贸易中涉及到的大量繁琐的垫资、票据行为,未来短期内跨境电商依旧很难取代线下外贸;并且B2B仍是跨境电商的交易主流。

特别是“四八新政”后,税率上涨,保税仓模式逐步失去原有优势,尽管有俄罗斯、巴西等新兴海外市场的加入,但中小企业在供应链资源整合上能力不足,跨境电商行业更多的是资源的竞争,行业进入更加残酷的洗牌期。未来,规范化、效率化、品牌化将成为行业突破点。

本期PMCAFF深度报告详细解说了中国跨境电商行业近二十年的发展历程,还将跨境电商涉及到的供应链、跨境支付、跨境物流等搭建问题逐一拆解,算得上是一份很有趣的报告。

本文节选了PMCAFF深度报告《冰与火之歌——2017年跨境电商行业报告(进口篇)》部分内容,欢迎大家讨论。

随着网络技术环境改善,物流水平进步,比传统国际贸易形式,流通环节少,成本可控的跨境电商行业在过去几年内快速发展。但行业本身受政策、汇率等因素影响较大,加之全球贸易增长连续五年增长放缓,目前已显颓势。因而在近几年,大多数企业选择从降低流通成本和减少流通环节上发力,以小批量、多批次、周期短的订单为主的2B、2C跨境电商平台近几年增速明显;但随着2016年新政频频推出,目前行业面临洗牌。

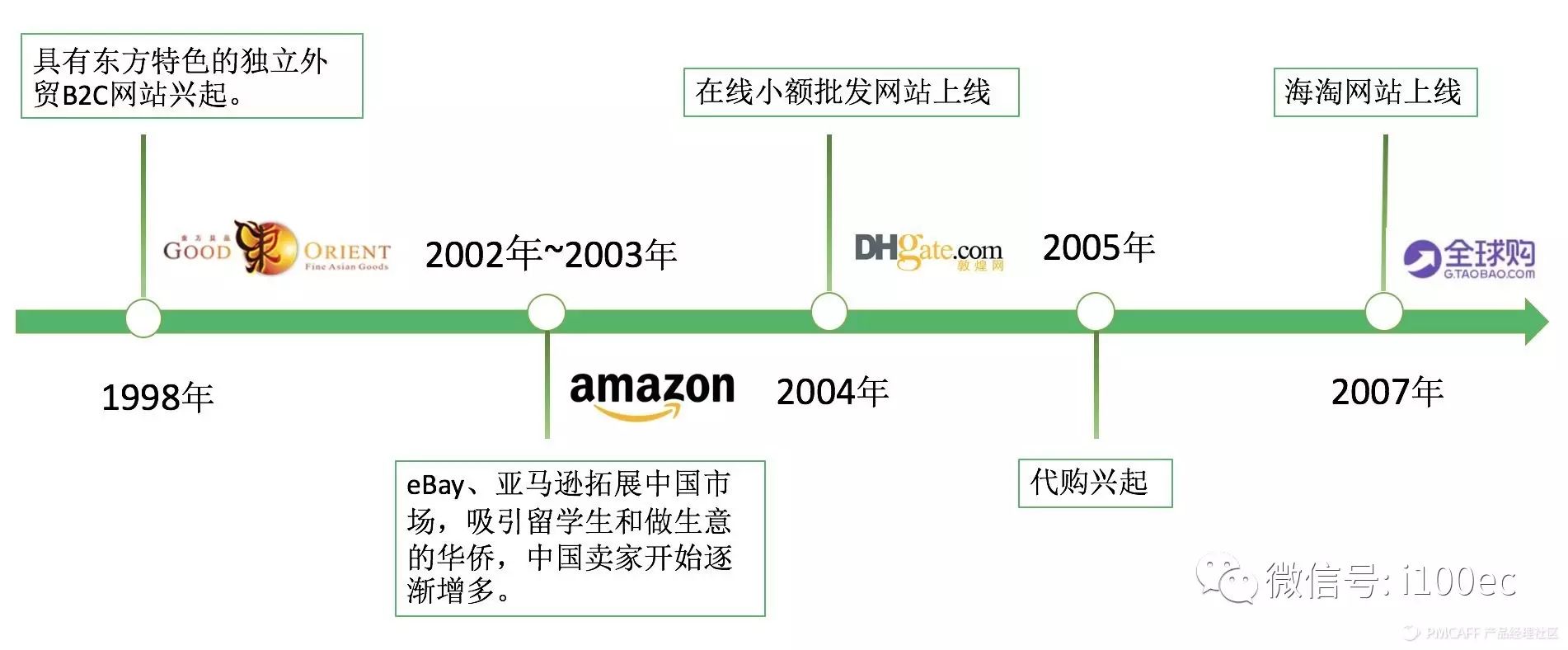

第一阶段:从B2B向B2C发展催生海淘代购模式

(1998年-2007年)

1998年:

具有东方特色的独立外贸B2C网站兴起,

代表产品:Good Orient,销售旗袍,中国功夫套装和鞋、玉器等

2002年~2003年:

eBay、亚马逊拓展中国市场,吸引留学生和做生意的华侨,中国卖家开始逐渐增多

2004年左右:

在线小额批发网站上线,代表产品:敦煌网

2005年:

代购兴起

2007年:

海淘网站上线,C2C模式。代表产品:海淘全球购

第二阶段:垂直电商全面崛起 跨境行业方兴未艾(2007年-2013年)

2007年:

跨境电商朝着垂直领域发展。代表产品:兰亭集势,运用博客和Facebook营销

2009年:

跨境电商兴起,M2C模式兴起。代表产品:洋码头及旗下跨境物流体系——贝海国际速递

2013年

,DX、兰亭集势先后上市,跨境电商行业爆发

第三阶段:从垂直向多元化转型从平台方向品牌发力(2013年-至今)

2013年:

移动跨境电商平台上线,代表产品:wish

2014~2015年

,跨境电商元年,平台超过5000家,业务模式多元化。代表产品:网易考拉,唯品会、蜜芽、小红书

2016年

,跨境电商行业混战升级,政策频出,行业面临洗牌

从投融资市场看跨境电商行业变迁

2015年被称为是跨境电商的投资元年。

仅这一年的投融资总数就达到了

103

起,超过2012-2014年总和。2016年,随着TMT行业普遍热潮褪去,跨境电商投融资市场也热度也在降低。

数据来源:IT桔子

从整个跨境电商行业的融资市场来看,与整个行业的起伏基本一致。根据行业公开披露投融资情况,自2012年至今,国内跨境电商市场共发生

227

投融资事件。其中,A轮前企业占据多数(

78%

),国内跨境电商企业仍处于初创期和发展期。但从长远看,未来市场竞争更趋向于品牌化竞争,B轮以上公司将成为跨境电商市场发展的主力军,值得投融资关注。

1、2016年上半年中国跨境电商交易规模达

2.6万亿

元,同比增长

30%

,在进出口贸易中渗透率为

24.3%

。

跨境电商行业在进出口贸易中的比例越来越重

,整个行业仍处于快速增长阶段,未来将占据更加重要的地位。

2010-2017年国内跨境电商市场交易规模图

数据来源:国家统计局、商务部、中国电子商务研究中心

2、近年来国内对海外商品需求不断增长,跨境电商进口业务在进出口贸易中占比仍在提升。2016年上半年,进口跨境电商交易规模已经达到了

5125亿

元。

2010-2017年中国进口跨境电商市场交易规模

数据来源:国家统计局、商务部、中国电子商务研究中心

据统计,截止到2016年上半年,国内跨境电商平台总数超过

5000

家,交易规模在进出口贸易中的渗透率逐年上涨,占比

24.3%

。

2011-2016年我国跨境电商进出口结构

数据来源:国家统计局、中国电子商务研究中心

3、从国内市场上看,由于小批量、多批次、周期短的外贸订单的存在,使得B2C市场份额逐年上涨(

9.3%

,2016年上半年),平台方开始呈现出2B、2C等多元化发展。

但B2B跨境电商订单量级大、且稳定,可以有效解决商业效率问题

,在未来很长一段时间,B2B在整个跨境电商行业仍将占据主导地位(

90.7%

,2016年上半年)。

2010-2017年中国跨境电商交易规模B2C与C2C结构

数据来源:国家统计局、中国电子商务研究中心

第一,商品质量层次不齐,企业品牌化程度低

虽然跨境电商市场过去十来年里快速发展,但市场容量有限,进口产品中又多以奶粉、酒类等国外著名的日用消费品品牌为主,同质化严重;有的平台为了谋求更高的利益,选择与小型企业或者小作坊采购产品合作采购,甚至是偷工减料,以次充好来降低生产成本,致使市场流通商品层次不齐,售后难以得到保障,使得原本竞争激烈的进口市场更加难做。