1、油价仍处中高位

截止10月26日,美国WTI原油67.6美元/桶,处于当月油价较低点。布伦特原油77.8美元/桶,月中最高价86.29美元/桶。3日布伦特油价涨至2014年底以来最高,突破86美元关口,随后逐渐回调,近日又跌破80美元,主要因沙特表示将会弥补美国下月制裁伊朗所造成的供应缺口,而美国API原油库存大幅增加,也令油价承压加重。

10月18日美国商品期货交易委员会公布截止10月16日交易员期货及期权持仓报告数据,NYMEX 非商业类原油期货仍呈现净多头,多头持仓614423手,空头持仓121194手,净多头493229手;受对冲基金获利了结影响,净多仓数量持续下滑。

沙特能源部长法利赫表示,沙特将很快提高产量至1100万桶/日,如有需要,沙特可以将产能提高至1200万桶/日,并可能会在12月7日签署新的欧佩克+协议。几十年来,沙特一直将石油政策作为负责任的经济工具,并与政治区分开来,不会重复1973年式石油禁运的意图。与此同时,API公布数据显示,美国10月19日当周API原油库存意外大增988万桶,库欣地区原油库存增加97.1万桶。两者结合短期宏观面与基本面都对于原油价格偏空,推动了油价近期的的暴跌。

中国原油产量持续下降,9月依存度持续上升突破70%。中国原油产量自1994年以来保持平稳增长,从1994年的291.8万桶/天增长至2014年底的472.4万桶/天,平均年增幅为2.4%。2015年6月产量达到峰值483万桶/天,随即原油产量连续下降,而随着国内炼厂产能扩张建设带来的高涨需求,中国越来越依赖进口满足原油需求。2015年,中国原油进口依赖度首次突破60%。今年9月份,中国原油产量1517.6万吨,增速再次转负为-2.27%;原油进口量3721万吨,同比增长0.54%,持续维持在高位,对外依存度高达71.03%。

2、石油消费进入缓慢增长期

全球石油消费量预计进入缓慢增长时期。2017年全球消费石油9818.6万桶/日,同比增长1.8%,过去十年平均增速为1.2%。预计未来石油需求量仍将保持缓慢增长态势。石油是全球最重要的燃料,占全球能源消费的三分之一。BP预计原油需求量即将突破1.1亿桶/日,但未来交通石油需求增长乏力,全球原油需求增速也将放缓至0.7%,但石油仍是为世界经济提供动力的主导能源。

亚太地区成为全球石油消费驱动力,能源需求保持旺盛。在过去的十年中,亚太地区的石油消费量增加了838万桶/日,遥遥领先于其他地区,年平均增长率也达到2.9%。亚太地区石油消费的高速增长主要来归功中国和印度两个人口大国在过去十年内的高速发展,这两个国家在过去十年内的石油消费增加分别达到了499万桶/日和175万桶/日。IHS预计到2040年,印度将成为能源需求增长最大的国家,几乎占全球能源需求增长份额的30%,另外东南亚国家的能源需求也将有所增长。

3、美国页岩油预计在11月创下新纪录

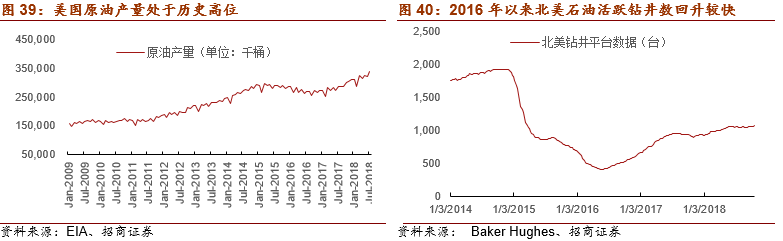

美国原油产量持续上升,成为油价上行的阻力。目前美国产量超越了沙特并接近俄罗斯,但产量增加有所放缓,日产量降至1000万桶之下。同时,沙特记者案件成为国际油价转折点,15个交易日内,油价暴跌了10美元。沙特将很快提高产量至1100万桶/日,如有需要,沙特可以将产能提高至1200万桶/日,并可能会在12月7日签署新的欧佩克+协议。几十年来,沙特一直将石油政策作为负责任的经济工具,并与政治区分开来,不会重复1973年式石油禁运的意图。多种因素推动了油价的下降。

10月24日凌晨,美国石油协会(API)公布的数据显示,美国截至10月19日当周API原油库存大幅增加988万桶,预期增加355万桶;库存的增长的主要原因是美国原油产量的快速的增长。EIA的数据显示,页岩油产量预计将在11月创下新纪录。月度钻井生产率报告显示,11月份美国主要页岩油产量预计将较上月增加近10万桶。其中一半的增产发生在德克萨斯州和新墨西哥州的二叠纪盆地,预计日产量将增加5.3万桶。

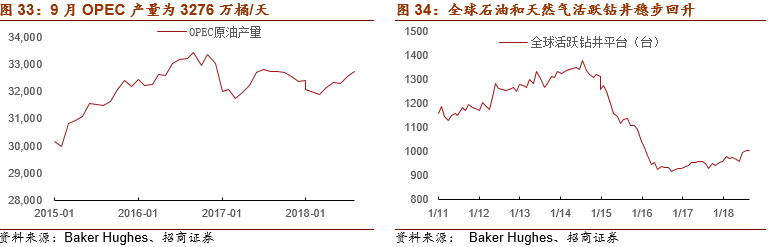

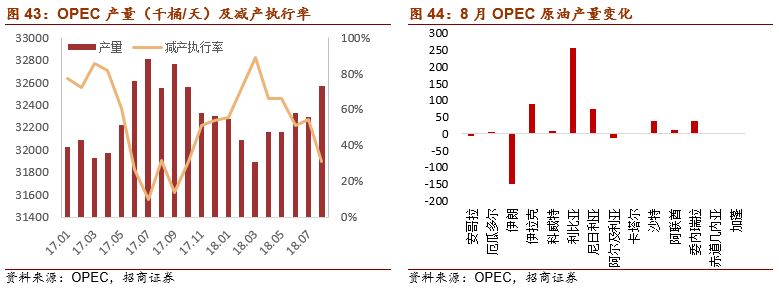

4、OPEC实际减产执行率持续下降

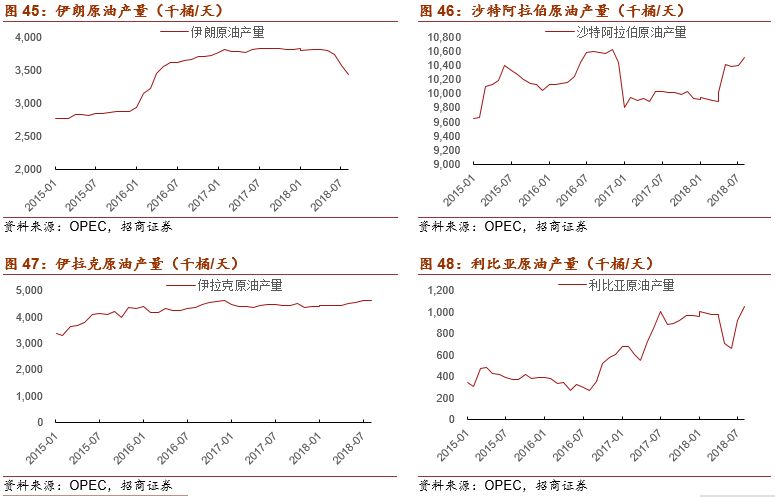

OPEC在“被动减产+主动增产”同时进行。8月,伊朗、委内瑞拉、阿尔及利亚、安哥拉共减产20.8万桶/日,但伊朗等国产量的下滑被利比亚、尼日利亚、沙特、伊拉克和阿联酋增产48.6万桶/日所抵消,OPEC国家整体增产27.8万桶/日。由于利比亚和尼日利亚未纳入减产联盟范围,而伊朗8月减产15万桶/日,8月OPEC(除去利比亚和尼日利亚)减产执行率上升至129%,较7月修正后的125%减产执行率仍然提升了4%,减产执行率完全靠伊朗、委内瑞拉等被动减产国家支撑。

9月伊朗原油出口量大幅下滑,原油产量降幅扩大,出口量大降,美国制裁效果显现。受11月4日后美国制裁伊朗原油出口影响,9月伊朗原油产量344.7万桶/日,较上月减少13.7万桶/日,伊朗原油产量从5月美国重启对伊制裁后连续3个月下滑,并且下降幅度正在扩大。同时,印度、韩国、日本等各国进口伊朗原油减少,美国对伊朗重启制裁的效果正在显现。

利比亚、沙特原油产量出口量双增,石油央行的实际减产执行率在下降。OPEC月报显示,随着利比亚豁免后最大的Sharara油田恢复生产,9月利比亚原油产量增加92.6万桶/天至105.3万桶/天,成为OPEC增产贡献最大的国家。同时,沙特原油产量增加11.1万桶/天至1051万桶/天。

5、全球油服市场强劲复苏,积极加大勘探开发支出

全球油服温和复苏,油气勘探开发支出将持续增长。经历了2014年以来的行业低谷,尽管2017年中以来油价处于高位,但整体来看,各油服公司尤其是中小上市公司对于资本支出比较谨慎,根据英国巴克莱银行的统计,2017年全球油气勘探开发投资规模预计约为4045亿美元,仍同比增长约7.3%,今年以来,国际大石油公司普遍加大上游投资,部分公司对勘探开发的投入增幅更大。如道达尔上半年上游投资同比增长45.48%;埃克森美孚上游投资同比提高45.88%,对勘探支出的增长幅度更大。IHS预测,如果2019年的油价能够维持在70美元/桶以上,国际大石油公司的上游投资同比还将继续提高10%。

从国内角度来看,2017年中国石油和中国石化资本性开支都呈现明显的回升态势,并且在2018年继续保持上升,2018年中海油资本支出预计大增50%-60%。2017年中石油资本性支出2162亿,同比增加25.42%,其中勘探与生产资本性支出1619.97亿,同比增加24.37%,而根据业绩指引,2018年中石油勘探与生产资本性开支将继续保持上升,增加3.46%至1676亿。中石化2017年资本支出993.84亿,同比增加29.9%,其中勘探及开发313.44亿,同比减少2.62%,从业绩指引来看,中石化2018年计划资本开支支出1170亿,同比增加17.74%,勘探及开发485亿,同比大增54.73%。中海油2018年的资本支出总额约700亿-800亿元,同比大增50%-60%,其中勘探、开发和生产资本化支出分别占约18%、65%和16%。

三季度油服公司业绩持续好转,验证行业复苏,但受北美水力压裂市场疲软影响,四季度增速将低于预期。斯伦贝谢第三季度利润同比增长了18.2%,在拉丁美洲的7%的增长率和在中东和亚洲的3%的增长率支撑了斯伦贝谢的高速增长,主要包括沙特阿拉伯的LSTK项目、伊拉克、印度和墨西哥的钻井业务开展;哈里伯顿总营收为62亿美元,较上季基本持平,国际市场向好增速却持平的主要原因是北美服务市场疲软。

6、能源安全大战略,装备有望保持供不应求趋势

国内钻完井板块景气度提升明显,2-3年内增速比较快。前8个月,中油油服钻井尺数已经近2000万米,而2016年全年才1500万米。市场中标额比去年增长47%,连续3个月钻机动用率达到97%。上半年,石化油服国内钻井工作量增长170%,实现4年来首次扭亏为盈,中海油服钻井作业日数也同比增长28%。钻井服务、钻机需求猛增。中油油服所属900余支钻井队饱和运行,仍不能满足需求,高峰期钻机缺口达到200部。长庆油田引入360多支社会队伍,弥补钻机缺口。

从下游客户需求来看,未来2年装备有望保持供不应求趋势。其一,油价上涨叠加政策背书,市场快速升温。一方面国际油价上扬持续一年多,全球油服市场回暖已成大势,另一方面国家能源安全战略的驱动下,急需加大国内油气勘探力度,采取有力措施增加油气产量。长庆油田、涪陵气田、西南油气田等各大油田也强化油气勘探开发,夺油上产;其二,勘探开发结构变化叠加生产不均衡,带来保障压力增大。国内深井、超深井、非常规井成倍增长,打井越来越难,在今年大规模上产中更加凸显。以长庆油田为例,今年油田陇东区块计划增加300多口小井眼、致密油井,对侧钻、定向井、测井服务均提出很高的要求(一口水平井的工作时长相当于常规井的5倍);其三,部分油服产能萎缩叠加投资不足,加剧了国内供需矛盾。低油价下,国际油服公司将中国市场很多自备压裂设备厂关闭。一些民营油服企业为求现金流周转,廉价出售压裂车等设备。以上三点导致我国今年年初以来油气装备紧缺,并且这三点短期内无法改善,装备仍将保持紧缺。

不景气时装备下降最快,景气时上升最慢,所以整体是后知后觉的情况。出现装备紧缺的情况,市场上还是先利用装备存量(来源为生产商、租赁商或者油服公司互相租赁)。油气装备的复苏也分先后,比如目前钻机市场仍以租赁为主(5000米以上异常紧缺),还未到订单火爆抢购新机 的阶段,而压裂车在今年年初至5月期间,处于消化存量市场阶段,但5月后受益于页岩气对压裂车的刚性需求以及国内压裂水马力存量较少两大现象,压裂车订单开始火爆非常,并且上一轮周期的都是2000水马力以下的压裂车,已经不满足现在的工作需求,因而压裂设备持续火爆。

压裂设备告急,今年整体需求近1300台,缺口达50%。据中石油官媒估计,今年压裂车需求近1300台,需求集中在新疆致密油、长庆苏里格和西南页岩气等区域,总体设备缺口达到50%。目前国内比较大的油服公司,比如安东国内压裂只有10万水马力,和13年相比还差的远(还不如一半),华油国内只有8千水马力,而已接到国内页岩气服务就刚性需要4万水马力,急需大力提升压裂能力。上半年,宝石机新增订单增长超60%,杰瑞超50%,四机厂产值比去年增长107%,压裂车市场一片火爆。

国家能源安全战略下,国内油公司稳定加大资本支出,明年投资更高。2017年我国石油表观消费量5.9亿吨(+5.9%),达到2011年以来的最高点,而全年净进口量接近4亿吨(+10.8%),超过美国首次成为世界上最大的原油进口国,对外依存度上升至67.4%;而我国天然气消费量2352亿方(+17%),全年进口量925亿方(+24.4%),对外依存度上升至39.4%。近期贸易争端更加凸显能源进口存在不确定性的问题,因此国家要求三桶油2020年底前保证石油产量达到2亿吨(《十三五规划》),天然气产量达到2000亿方。去年北京气荒很严重,“煤改气”后煤炭被限制,天然气供不上的现象很明显(靠中亚进口满足,但成本很高)。年初中石油、中石化公布的投资没有很大,当时公布全年增长3%左右,但是从8月份以后一系列举措来看,在勘探开发领域大刀阔斧要有新的建树,国家对油气开发已经定调,加大国内石油和天然气的开发力度,保障能源安全,三桶油尤其是明年投资更高。

目前的形势是三桶油不惜代价,加大勘探开发资本支出。日前三桶油表示不冬休,这就要加热管道保证油不冻住,而且要保护设备和平台的一系列措施,成本极大提升,尽管违背经济性原则但三桶油仍要执行,也体现了国家对能源安全的重视。此外国内页岩油气开采也一直在降低成本,原来在涪陵钻一口井的成本上亿,而现在也逐渐控制在3000-4000万之间,开发页岩油气(算上补贴)也可以做到小幅盈利,经济性也促使三桶油继续加大资本支出。

本轮景气度将至少持续2-3年。从我们调研油服公司的反馈看,年中以来页岩气领域的一轮招标项目直接利润在10-15%之间,仍然属于跑马圈地的阶段,普遍预期景气度延续到2020年不会有太大的变化,今年年底服务价格可能开始涨价,现在看基本上常规服务会提价5%-10%(国内海外都有提价)。国内比如塔里木油田项目,4000米的新井装备服务,日费已经从2.8W提到4.3W,超过40%的提价。海外年度合同提价10%左右。提价是普遍预期的,即使提价5%-10%,跟高峰期价格还是差很多(现在价格是当时的40%)。

本轮景气度提升和油价高位有关系,但已不是那么显著,本轮复苏更多是依靠国内资本投入的提升。根据油服公司测算,油价维持在60美元以上,国外市场景气度就不会受较大影响,仍会保持10%左右的利润水平,油价不跌破30-40美元,国内景气度将不受影响,仍然保持高涨。而且经过上一轮周期底部出清,很多油气装备中小企业都已经退出了,提高了行业整体的经营质量和盈利能力。

7、推荐压裂龙头杰瑞股份及机械密封龙头日机密封

强烈推荐杰瑞股份。杰瑞前三季度营业收入29.07亿,同比增长41.90%,归母净利润3.63亿,同比增长644%,扣非归母净利润3.39亿,同比增长6069%,略超市场预期。同时公司预计全年归母净利润5.29亿-5.63亿,同比增长680%-730%。国家能源安全大趋势下,致密油气和页岩油气加大开发力度刻不容缓,压裂车市场持续火爆,民企压裂设备龙头杰瑞股份最为受益。当优秀公司遇上行业拐点,四大逻辑(坚定设备延伸油服+产品布局高端+市场不断外延+民企体制灵活)看好杰瑞股份,经历了5年的调整,终于迎来业绩复苏,国家能源安全大趋势下,致密油气和页岩油气加大开发力度刻不容缓,压裂车市场持续火爆,民企龙头杰瑞股份最为受益。上调2018、2019年净利润预测至5.48亿、9亿,EPS 至0.57、0.94元,对应PE为36、22倍,2018年公司大拐点确立。若油价能长期站在高位,仍有超预期的可能。2018-2020年释放业绩弹性,周期股买趋势!

推荐机械密封龙头日机密封。日机目前下游约60%来自石油石化领域,直接受益于大炼化上升周期,三季度预计归母净利润约为1.18-1.28亿元,同比增长55-68%,Q3单季4569-5415万元,同比增长35%-60%,预计在靠近上限。全线产品提价10%-30%不等,目前正在和客户沟通中,据我们与约翰克兰专家沟通,目前行业需求仍旺盛,约翰仍是满负荷运转,产能调整空间不大,但据专家了解,前5厂商暂未全面提价,日机提价效果如何会影响竞争对手是否跟进。日机目前供不应求,三年有望复合增长达40-50%,在手订单5到6亿,排产至明年下半年,三年复合增长率有望达40-50%,19年对应18倍,近期股价走势一般,主要受下游炼化相关标的股价走势疲软影响,另外高管因个人资金需求减持28万股也略有影响(基本完成减持),然而日机的新增订单高峰应在2020年,后续存量市场接力贡献利润,目前不改增长趋势,回调提供绝佳买入时点!