1. 原油:价格持续走高

1.1原油价格大幅回落,进口量有所增加。

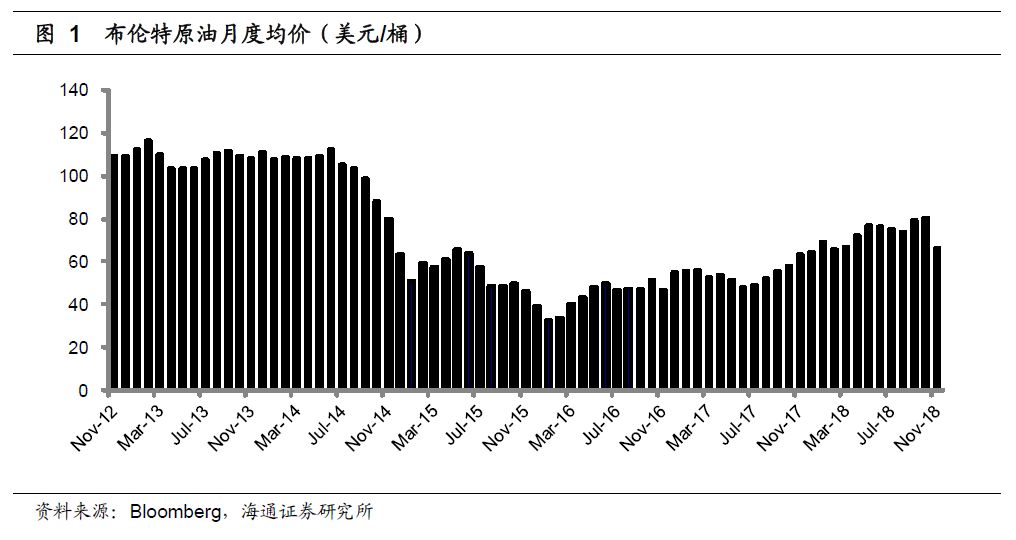

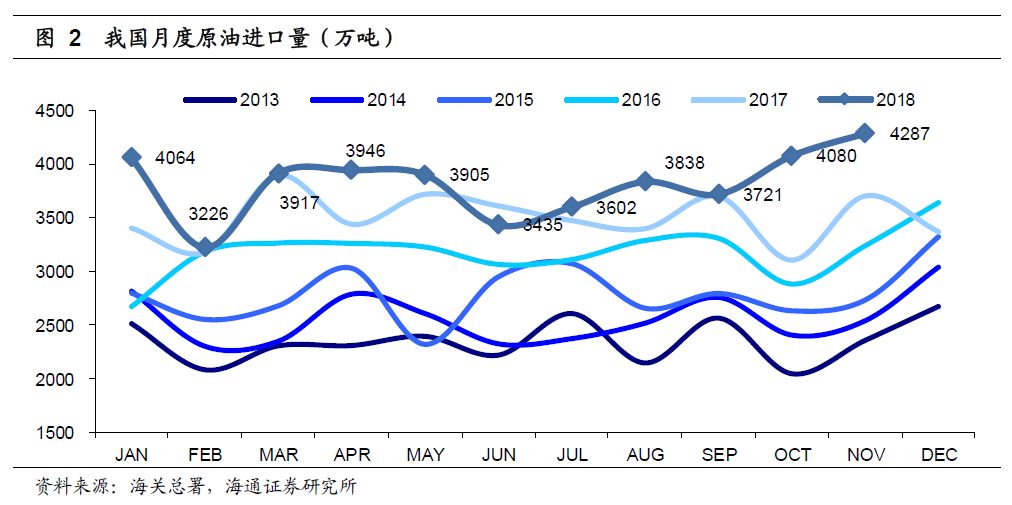

2018 年11 月,布伦特原油月度均价为66.27 美元/桶,环比减少14.33 美元/桶(-17.8%),国际原油价格大幅回落。2018年11 月,我国原油进口量为4287 万吨,同比+15.7%,环比+5.1%。2018 年11 月日均原油进口量为142.9 万吨。1-11月累计原油进口量4.20 亿吨,同比+8.8%。

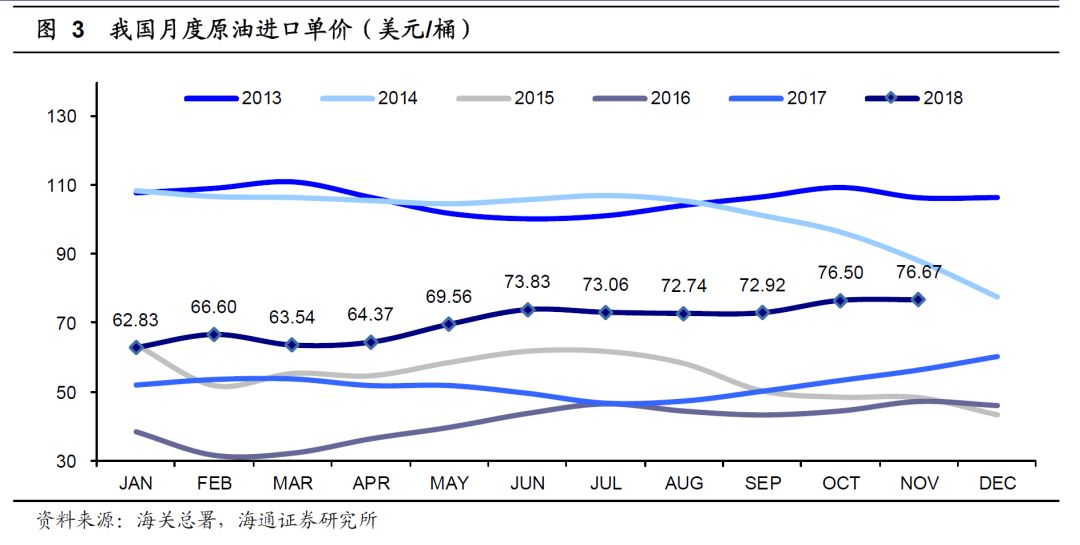

1.2 2018 年11 月原油进口均价环比上涨0.2%。

11 月我国原油进口均价为76.67 美元/桶,环比增加0.17 美元/桶(+0.2%)。由于2018 年11 月国际油价大幅下滑,我们预计2018 年12 月原油进口均价会有所回落。

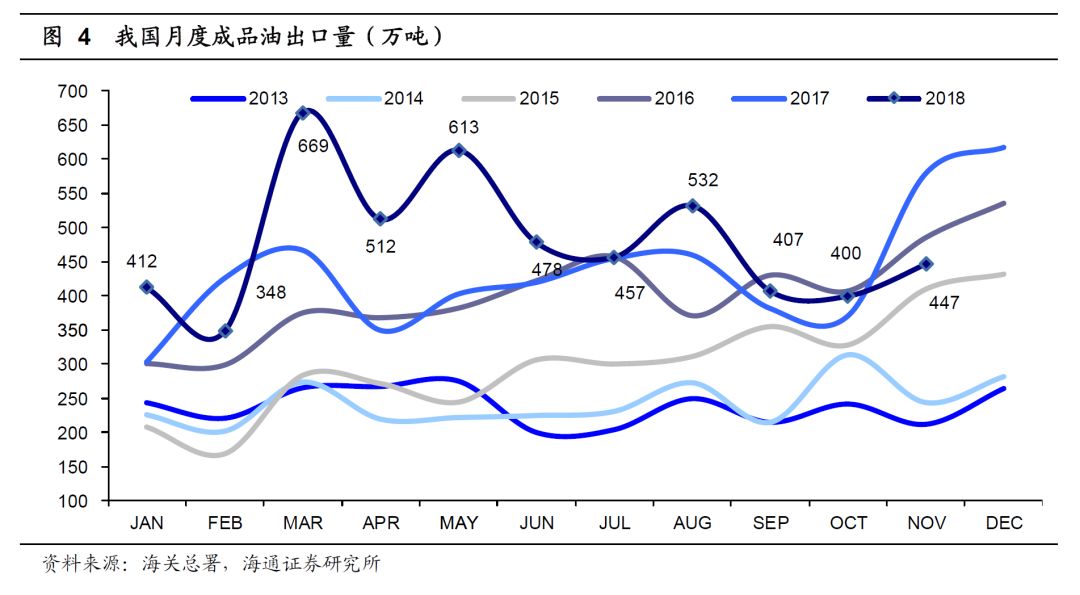

2.成品油:11 月我国成品油净出口量同比减少58%。

11 月份我国成品油出口量447 万吨,同比-22.9%,环比+11.7%;成品油进口量310 万吨,净出口量137 万吨,同比-58.0%,环比-5.7%,成品油净出口量与去年同期和今年上半年相比均出现大幅减少。

2018 年1-11 月份,我国成品油出口量5274 万吨,同比+14.2%,出口贸易整体保持活跃。成品油累计进口量3043 万吨,累计净出口量2232 万吨,同比+15.8%。

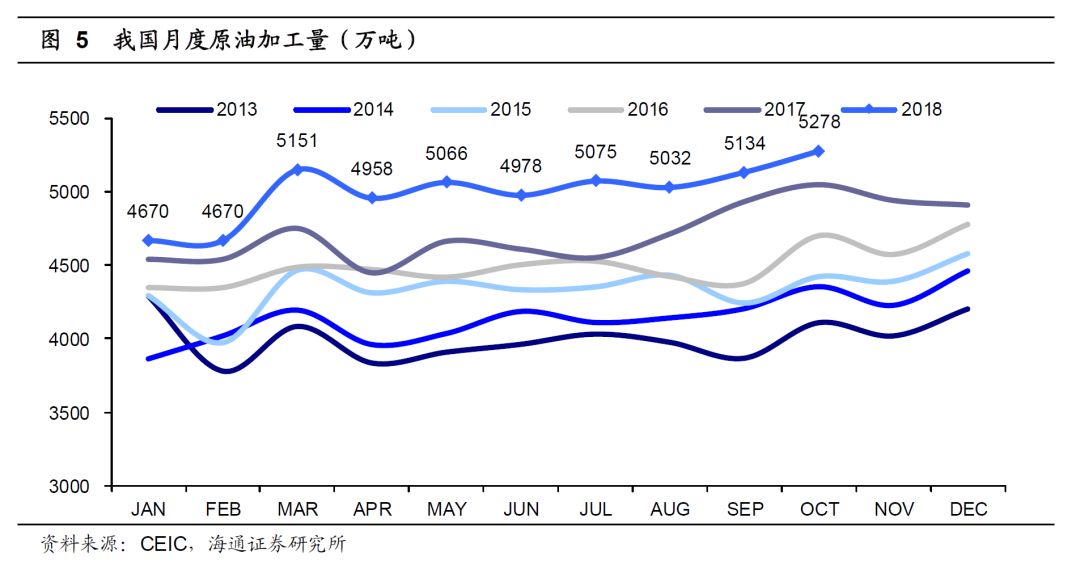

3.加工量:2018 年10 月原油加工量同比增加4.5%。

2018 年10 月原油加工量同比增长4.5% (数据延迟1 个月)。2018 年10 月我国原油加工量为5278.4 万吨,同比+4.5%,环比+2.8%。

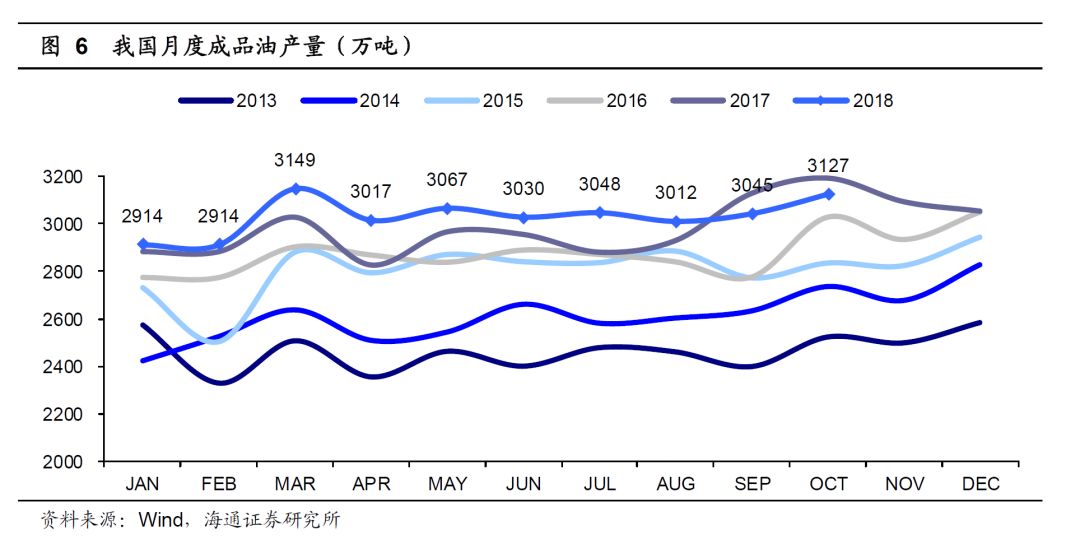

2018 年10 月成品油产量同比减少2.1%(数据延迟1 个月)。2018 年10 月我国成品油产量为3126.5 万吨,同比-2.1%,环比+2.7%;汽油、煤油、柴油产量分别为1239.8 万吨、394.1 万吨、1492.6 万吨,同比分别为+6.3%、+2.7%、-9.2%,单月柴汽比1.20。

2018 年1-10 月,我国累计原油加工量5 亿吨,同比+6.9%;成品油累计产量3.03 亿吨,同比+2.2%;汽油累计产量1.16 亿吨,同比+5.6%;煤油累计产量3943 万吨,同比+12.0%;柴油累计产量1.48 亿吨,同比-2.6%。

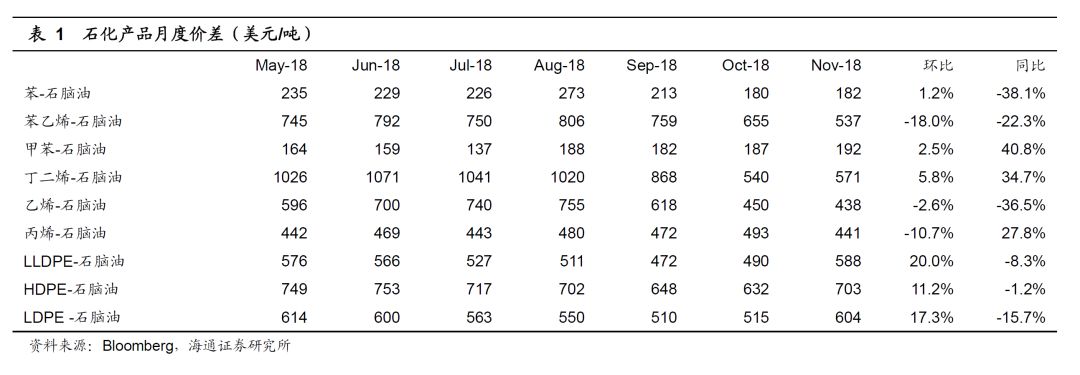

4.聚乙烯产品与石脑油价差环比扩大。

在我们跟踪的九种石化产品中,苯乙烯-石脑油和丙烯-石脑油11 月价差有10%以上的回落。LLDPE-石脑油、HDPE-石脑油和LDPE-石脑油价差环比扩大了约70-100 美元/吨。值得注意的是,乙烯-石脑油价差在

经历上月环比回落27%的基础上继续下滑,达到438 美元/吨。

5. 产油国协议减产120 万桶/天,有助于原油供需格局改善

产油国同意支持减产。

据

华尔街见闻报道,12 月6-7 日OPEC 及其盟国在维也纳召开会议,OPEC 和非OPEC 国家已

同意减产120 万桶/天,其中OPEC 减产80 万桶/天(以10 月产量为减产基线),俄罗斯约减产23 万桶/天。协议将于

2019 年1 月起实施,持续6 个月,将于明年

4 月再次评估。

今年OPEC 减产执行力度整体处于100%以上的较高水平。

10 月份OPEC 原油总产量为3290 万桶/天。委内瑞拉由于国内严重的经济危机和债务问题,原油生产持续下滑,10 月份原油产量为117 万桶/天,较年初下降43 万桶/天;伊朗受制裁的影响,10 月份原油产量为330 万桶/天,较年初下降52 万桶/天。受委内瑞拉、伊朗原油产量下降的影响,今年以来OPEC 减产执行力度较高。

今年4 月后减产执行力度逐步下滑。

自2017 年OPEC 减产以来,今年4 月份减产执行力度达到最高(172%),后续由于沙特、阿联酋、伊拉克分别增产73、29、22 万桶/天,减产执行力度持续下滑,10 月份为119%。

非OPEC 国家原油供给增加。

根据EIA 数据,今年5 月份以来非OPEC 石油液体供给量增加250 万桶/天。美国、俄罗斯原油产量分别增加32、45 万桶/天。

全球原油供需格局发生变化。

根据EIA 数据,今年10 月份全球石油液体供给量为10184 万桶/天,消费量为9988 万桶/天,供给过剩196 万桶/天,而今年5 月份全球石油液体供需尚有24 万桶/天的缺口。受OPEC 和非OPEC 供给增加的影响,全球原油供需格局已由紧缺转变为过剩。

此次减产有助于缓解全球原油供需过剩的局面。

目前全球原油供需较为宽松,此次OPEC 及其盟国合计减产120 万桶/天有助于缓解供需过剩的局面。

卡塔尔将退出OPEC。

12 月3 日卡塔尔表示将自2019 年1 月1 日起退出OPEC,未来将能源生产的主要精力集中于天然气上。10 月份卡塔尔原油产量为61 万桶/天,占OPEC 总产量的比例仅为1.9%。考虑到其原油市场份额及未来战略方向,我们认为卡塔尔退出OPEC 对本次减产计划影响不大。

原油库存水平较低。

根据EIA 数据,11 月美国商业原油库存为4.43 亿桶,今年以来基本都在五年均值以下。近期受供给增加的影响虽然有所增加,但库存水平依然处于五年均值附近。此次减产有助于全球原油供需格局的改善,从而推动库存水平继续下降。

我们认为中长期原油均价将在70-80 美元/桶水平。

我们认为原油价格走势将是各方博弈、寻求均衡的态势,对于中国、美国、OPEC、俄罗斯等主要相关方言,70-80 美元/桶的布伦特原油均价将是一个相对合理的油价水平。油价主要影响因素:(1)产油国减产执行情况;(2)伊朗原油出口情况;(3)中东各国维持财政收支平衡点所需要的油价水平;(4)美国页岩油产量增速;(5)中国、美国等主要国家的原油需求变化;(6)地缘政治因素。

投资建议

。我们认为

在一个相对均衡的油价水平下,石化行业建议关注业绩有望实现稳定增长、具有高分红预期的子行业或公司。重点关注以下石化子行业:1)需求持续快速增长的天然气行业;2)具备一定成本优势的原

料轻质化产业链;3)不断完善上下游的PTA-涤纶产业链。重点关注C3/C2 产业链共同发展的

卫星石化

;逐步聚焦于天然气主业的

新奥股份

、

广汇能源

;估值低且具备高分红预期的

中国石化

;炼化项目陆续投产带来业绩增长的

桐昆股份

、

恒力股份

、

恒逸石化

、

荣盛石化

。

风险提示

:原油价格大幅波动;美国页岩油产量增长高于预期;原油需求不及预期。