每晚雪球菌给您离真相更近的剖析

谈投资必谈ROE----净资产收益率,曾经有记者问巴菲特,如果只能用一种指标去投资,会选什么,巴老毫不犹豫的说出了净资产收益率,可见有它多重要!如果没有这个指标,我们就很难把优秀公司和一般企业的区分开来,投资自然困难重重。我们去银行买理财产品,最先看的就是利率这个指标,如果我们把企业的股权看成长期债券的话,那么净资产收益率就可以看成利率,但是价格因素也不能忽视,因为对于投资者而言,不仅仅看的是现在及预期ROE这个股东权益增加值,还要看我为此付出的成本,ROE高虽好,但如果价格太高,那么依然会得不偿失。犹如一家面馆投入100万,每年利润有30万,ROE达到30%非常不错,可是如果要我们出500万买的话,那么我们的收益就不是30%,而只有6%;要是这家面馆转让只要50万,那么我们每年的收益就是60%,这就是为什么说低估是王道。

ROE可以有三个主要因子:净利润率、资产周转率、债务杠杆。即使是完全相同的ROE,由于不同的因子作用,质量可以千差万别。那些利用高债务杠杆人工提高的ROE是非常可疑的。而低债务杠杆,高净利润率,高资产周转率所带来的ROE则是理想的方式。比如有的企业ROE也很高,但是它是通过高负债来获得的,其总资产收益率很一般,高负债一般来说风险就高一点,稳定性也差一点。当然高负债也要区别对待,比如格力常年保70%以上的负债率,但格力的负债是无息负债,是占用上游供应商和下游经销商的资金,是格力竞争力和产业链话语权的一种体现,还有茅台,五粮液几乎没有负债,不光没有负债,帐上常年保持大量现金,只买些低收益的理财产品,如果把现金全部分红,再合理利用贷款,其ROE还能有大幅的增加,投资者一定要知道,企业和企业,行业和行业是完全不同的,有些赚钱很困难,有些轻轻松松就把钱赚了,作为投资者,我们要规避苦命的行业,去拥抱护城河宽广,赚钱容易的行业。

以上是常识,但是即使是一样的ROE的两家企业,也会因为维持ROE的方式不同而对回报产生巨大的影响,这一点是很多投资者容易忽略的地方。一般来说内生性增长,不分红的ROE质量最高,靠全部分红维持ROE的质量最差,当然以上是两个极端实际上很少出现,一般来说分红越少维持ROE质量就越好,其最终结果和市净率关连很强,略有些绕人。当然企业过了成长期加大分红就是必然的趋势否则ROE会大幅降低,对全体股东不利,下面举三个例子说明,为了计算方便假设ROE不变(现实中ROE是波动的)。

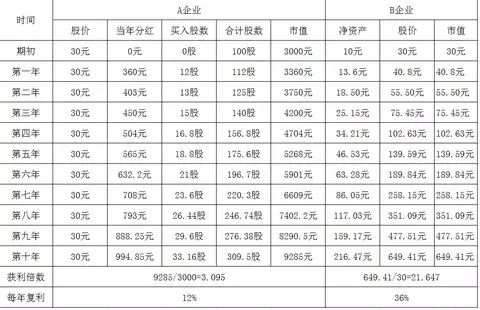

1、在高市净率下即使是相同的ROE,也会因为维持ROE的方式及分红政策的不同而导致回报不同:

A,B企业同是净资产收益率高达36%的优秀企业,A企业几乎没有成长靠高分红获得高ROE对应现金奶牛型企业。且全部分红用于加仓。B企业靠内生性成长维持高ROE,对应成长型企业。假设期初净资产都是10元,市场都给予3Pb卖价(B企业非常低估,只是说明问题不必细纠)如图:

同样的ROE,同样的估值,产生的回报差别很大。其实因为市净率较高的原因,这类高分红企业分红加仓是不划算的,而应该收回现金用于别的投资。

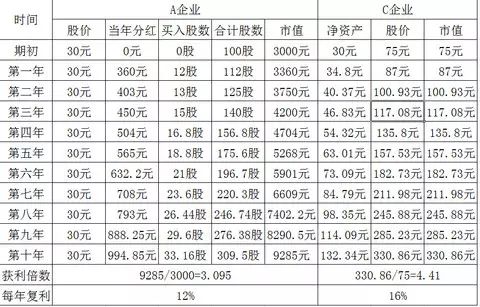

2、即使是ROE较低的企业只要市净率也略低一样能跑赢现金奶牛型高ROE企业。 企业A的情况:期初净资产10元,ROE为36%,市净率三倍,利润3.6元,且全部分红,股价30元,市盈率为30/3.6=8.33倍,分红率为12%,用ROE/pb=36%/3=12%。无论从财务指标的那个方面看都是一个相当不错的标的。

再看企业C的情况:期初净资产为30元,ROE为16%,市净率为2.5倍,股价75元,市盈率为75/4.8=15.6倍,ROE/Pb=16%/2.5=6.4%。

以市盈看A企业为8.33倍,C企业为15.62倍,从ROE看A企业高达36%,C企业仅为16%,不到A企业的一半,从ROE/pb看,A为12%,C只有6.4%,且A还有12%的分红,看似C企业没有什么可取之处,很难产生满意的回报,那么 假设市场一直以这个估值标准交易,十年后所得的复利回报到底是多少呢?和ROE/Pb得出的数据相符吗?谁会胜出呢?请看下图:

C企业完胜A企业,所以说分红要根据企业当前的状况,是分还是不分好得看具体情况。

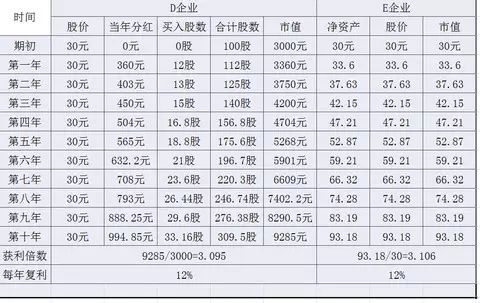

3、如果在净资产附近无论分红还是内生性增长不会给回报带来任何影响。本例中D,E两企业同为ROE为12%的企业。期初净资产同为30元,D靠分红,E靠内生增长维持ROE,如下图:

因为股价一直在净资产附近,二者对回报并不产生影响。所以只要企业的ROE合格,分红较好,市净率低,那怕生长略差一些,也没有什么影响。

当然看ROE不能教条化,还要参考ROA,毛利率,周转率,负债率等指标以及商业模式只有这样才能理解生意的本质。另外,那怕市场再不看好,给予再低的估值,但只要企业长期的ROE较好,并不会给回报带来丝豪折扣,反而有可能会因为低估而放大收益。反之,市场再看好,如果企业长期的ROE并不理想,那么也不会因为市场看好而让回报增加一分,反而会因为估值较高带来双杀,从某种意义来说,投资就变成预测企业ROE的游戏。

结论:

1、企业分红与否要根据企业状况,不能简单认为不分红的都不是好企业,伯克希尔是不分红的,一样是顶级企业。

2、低估的企业成长不佳就不值得投资?也是不对的,只要分红大方,在低估的状态下分红加仓和成长一个效果。

3、高ROE资产一定比低一点的ROE资产回报高?不一定具体情况,具体对待。