生鲜电商即将起飞

生鲜是线上迁徙最慢的品类之一,即使是渗透率最高的英国,占比也只有6-7%,亚马逊AmazonFresh十多年来也发展缓慢。但我们认为,受益于代际转移、技术进步和业界大胆尝试,当前时点下,生鲜电商面临渗透率加速提高的良好时机。美国生鲜电商市场规模将从2016年的205亿美元,年均增长20%至2025年的1033亿美元,渗透率从4%提高到20%。虽然到店取货、暗店配送、第三方平台等模式近期取得了一定成功,但以Ocado、AmazonFresh为代表的自营物流中心的模式,最具长期竞争力。

亚马逊生鲜业务进入突破期

我们此前已经指出,亚马逊股价今年的看点将从AWS云转移到零售/电商业务。公司对Whole Foods(WFM)的收购,印证了我们之前对公司需以全渠道策略攻克生鲜的判断。除了布局优质的门店资源以外,Whole Foods还可为公司带来可信任的品牌、本地化的供应链和多年运营经验。我们预测,AmazonFresh销售额可年均增长70%至2025年的610亿美元,占生鲜电商市场份额59%,再加上Whole Foods门店,亚马逊生鲜销售届时可达828亿美元,占美国生鲜市场的15.8%。AmazonFresh 2020年前可实现盈亏平衡。此外,公司还可以同样全渠道的策略,进入物流要求同样苛刻、各自市场空间也超过4000亿美元的DIY汽车零部件或处方药市场。

传统超市急需转型,电商同业差异化竞争

收购新闻当日,除WFM外的超市和快消品板块都整体下跌。面对亚马逊的竞争压力,传统超市转型全渠道迫在眉睫,虽短期必会带来利润率下降和资本开支增加的压力,但长期可保证生命力。在此背景下,行业整合也会加速。Costco和沃尔玛处于相对有利位置。对于生鲜电商同业而言,亚马逊发力生鲜,既帮助改变消费者习惯,又是最有实力的竞争对手,FreshDirect、Peapod、Instacart等都需寻找与亚马逊共赢的差异化点。

利好仓储物流自动化供应商

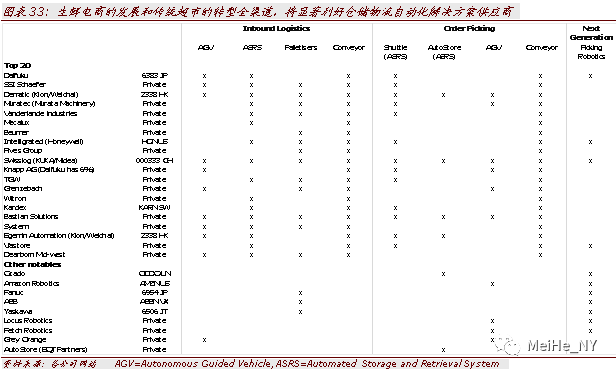

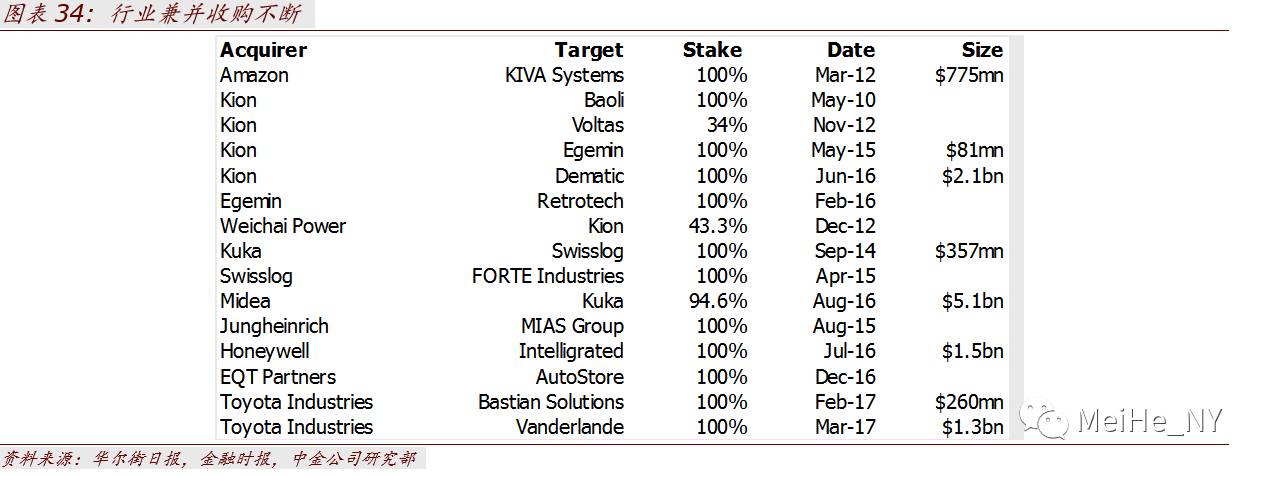

生鲜电商的发展和传统超市的全渠道转型,将显著利好仓储物流自动化解决方案供应商。其中涉及的上市公司包括潍柴动力(子公司凯傲Kion收购的Dematic、Egemin属于全球前二十大供应商)、美的(子公司Kuka收购的Swisslog也是全球前二十大之一)等。此外,德国SSI Schaefer、日本Muratec、奥地利Knapp、美国Locus Robotics和Fetch Robotics等私有公司也值得关注。历史上,该行业兼并收购不断,我们也预期会持续进行。

***************************

生鲜电商即将起飞

生鲜电商将加速渗透

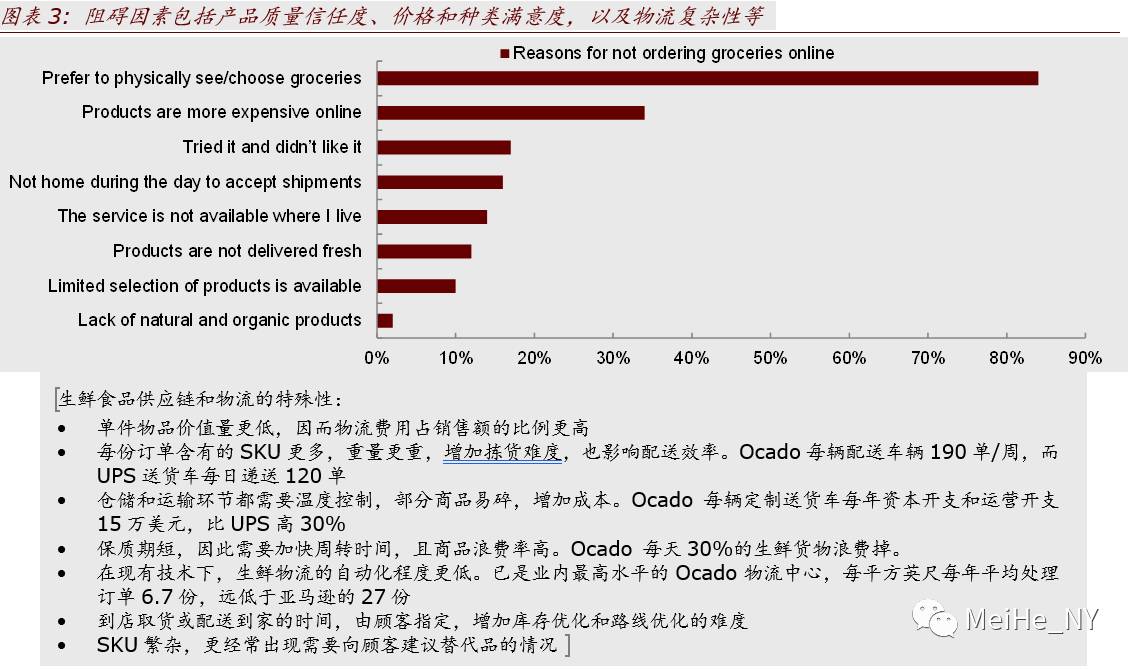

生鲜是线上迁移最慢的品类之一。尽管过去20年以来,电商发展突飞猛进,在发达国家和中国渗透率都超过10%。然而,生鲜是线上迁徙最慢的品类之一,即使是渗透率最高的英国,占比也只有6-7%。在美国的渗透率只有4%,互联网泡沫时期的Webvan是最著名的失败案例,亚马逊AmazonFresh十多年来也发展缓慢。消费者对生鲜电商产品质量的信任度,对价格和选择种类的满意度,以及生鲜品类从上游供应链、到物流中心、到最后一公里配送的复杂性,都是阻碍生鲜电商发展的因素。

当前时点下,生鲜电商面临渗透率加速提高的良好时机,受益于代际转移、技术进步和业界大胆尝试。作为消费者家庭支出的大项,生鲜零售的可及市场空间在美国有4500亿美元。此外,因生鲜食品的购物频率高,还有助于提高消费者黏性。据Nielsen预测,美国生鲜电商市场规模将从2016年的205亿美元,年均增长20%至2025年的1033亿美元,相当于2702家线下超市(目前全美有3.8万家线下超市)的销售额,渗透率从4%提高到20%。据IGD预测,英国生鲜电商市场规模将从目前的105亿英镑,年均增长11%至2021年的176亿英镑。

我们认为,刺激生鲜电商起飞的主要驱动因素包括:

► 新一代年轻消费者对线上购物的偏爱。据Nielsen调查,23%的美国家庭有在线购买生鲜食品的经历,比2014年时提高了4个百分点。而在80后的年轻人家庭中,购买比例同期提高了7个百分点至28%。72%的受访者认为自己十年内会养成线上生鲜购物的习惯,这一比例在年轻人中是80%。此外,订阅式、下单“魔杖”、自动补货冰箱等新式电商购物方式,也更加受到年轻人的欢迎。

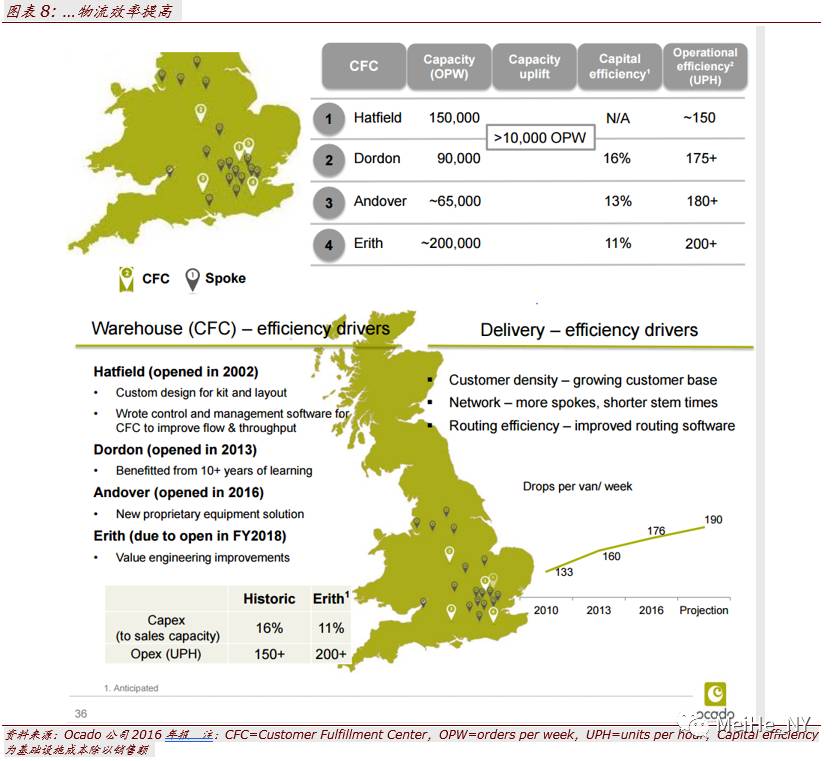

► 包括仓储机器人在内的技术进步,提高了物流效率,降低了成本。我们在《再议零售3.0:泛渠道竞赛、产业链一体化和新技术革新》报告中已经预测,仓储机器人的普及可使物流网络的人工成本下降50%以上,效率提高30%以上;自动驾驶卡车商业化的时间点也将是2020~25年左右,通过减少司机的劳动时间,将物流成本降低35%左右;无人机快递在2020年左右将成为最后一公里运输的方式之一。目前全球最大的生鲜电商Ocado(2016年收入12.7亿英镑),其物流中心的运营效率,已从第一代(2002年投入使用)的150件每小时,提高到第四代(2018年投入使用)的超过200件每小时;物流中心的资本消耗强度(资本开支占物流中心年处理能力对应的销售额)从第二代(2013年投入使用)的16%下降到11%;而配送网络的效率从133单/车/周,提高到190单/车/周。

► 在消费者需求和资本的推动下,零售商和创业者大胆尝试新模式。除了Ocado等纯直营电商以外,Kroger等传统超市推出的线上下单、到店取货模式,沃尔玛等推出的自动取货点,Tesco等为提高物流效率开出的“暗店”(不对公众开放的门店,只为执行网上订单),以及创业公司Instacart提供的第三方平台等等,都取得了一定的成功。亚马逊于6月16日宣布以137亿美元收购有机食品超市Whole Foods(收购可于今年下半年完成),标志着公司经过10多年摸索后,将大力加强生鲜业务。

商业模式并无万灵丹,但自营物流中心模式更可能胜出

以Kroger为代表的网上下单、到店取货模式使传统超市得以迅速的、以较低的额外成本,提供线上购物服务,在未来一段时间会继续被业界广泛采用。但线下门店布局设计原本是为了延长顾客停留时间,天然造成了拣货员拣货效率低下。门店库存需要同时满足网上订单,增加了库存管理的复杂性。拣货员的店内活动也会打扰门店顾客的消费体验。而把快递配送环节的成本转嫁给消费者,网购者的体验也打了折扣。因而我们认为这一模式只是过渡。

以Tesco为代表的从暗店配送到家的模式,因暗店布局专门设计,可提高店内拣货效率,又因暗店占地面积小于大型物流中心,可以建在居民区附近,降低配送环节的成本。但是,暗店的机械自动化程度小于物流中心,而且进货环节也是分散化的,无法节省上游的物流成本。因而我们认为这一模式也将只是过渡。

Whole Foods等利用第三方Instacart等的平台。对零售商来讲是利润率最高的模式,因为把拣货、配送,甚至网上营销、用户界面的成本都外包给了第三方。但是,将消费者关系和数据拱手相让,并不是长期理想战略。然而,即便Instacart采用合同工和数据挖掘降低成本,消费者依然需要支付较高的价格,因而只适用于高端市场。

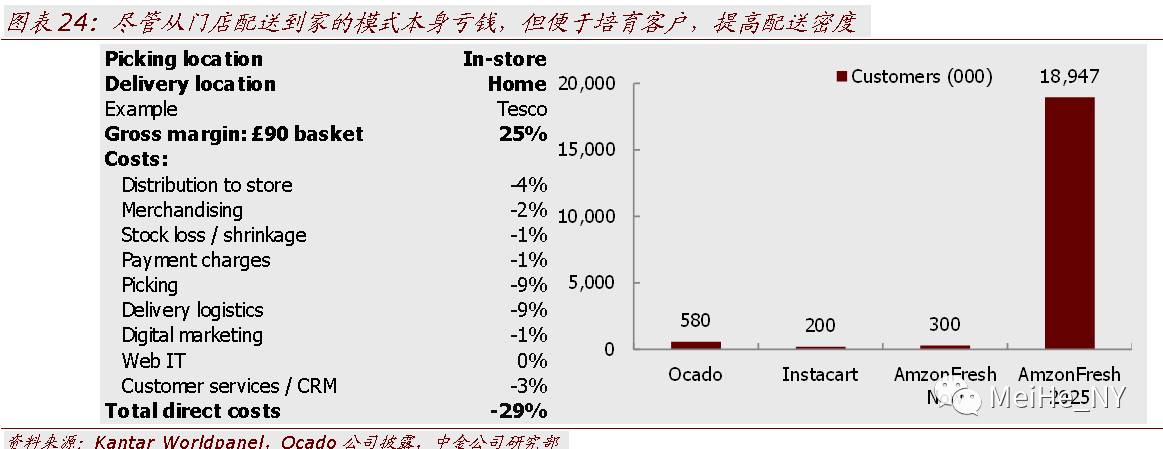

从门店配送到家的模式,既需要承担店内拣货的低效,又要负责配送成本,利润率最低。英国Tesco运营这一模式是亏损的。

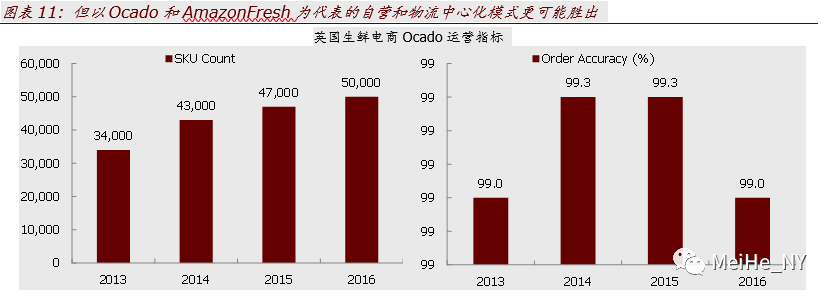

我们认为,以Ocado、AmazonFresh为代表的自营物流中心模式,最具长期竞争力。Ocado 99%的订单准确率、94.9%的配送及时率、0.7%的浪费率等,都是业内最领先的。在竞争激烈的英国生鲜市场上,公司去年销售额增长13%,活跃客户增长14%,表现甚至好于Aldi等生鲜折扣店。

► 不妥协于现有基础设施,兼容于未来技术进步。大型物流中心可以使用最先进的机械自动化设备,降低人工成本和占地面积。包括分拣机器人、自动驾驶卡车在内的未来技术,都最适用于这一模式。此外,当下的仓储解决方案已经形成了模块化,产能扩建和技术升级都较为方便。

► 物流中心使供应链中央化,更便于大规模采购和库存管理,以提高商品的种类丰富性和新鲜度。

► 离居民区较远的物流中心,虽然增加了配送距离,但可以通过优化配送路线、采用hub-and-spoke的网络等方式加以缓解。而且配送效率也会随之客户增加、密度提高而提高。此外,相比于暗店网络需要为每个门店配备足够的物流车队,覆盖地域面积更广的物流中心,可以最大化车队效率。

► 自营和中央化的运营模式,更便于积累和挖掘消费者数据,从而进行商品推荐和差别定价。

***************************

亚马逊生鲜业务进入突破期

经过十多年的摸索,亚马逊开始重点强化生鲜业务

我们此前已经指出,亚马逊股价今年的看点将从AWS云转移到零售/电商业务,继服装之后,公司会继续突破生鲜、DYI汽车零部件等品类,进一步扩大零售市场份额。亚马逊于6月16日宣布以每股42美元价格、总计137亿美元(较前一日收盘价溢价27%,与过去五年均价相当,对应2017财年32倍市盈率、10.8倍EV/EBITDA)收购美国有机食品超市龙头Whole Foods。作为亚马逊历史上最大规模的收购(美国零售界第四大收购),标志着公司正式开始重点强化生鲜业务。合并后,立即成为美国第五大的食品零售商,仅次于沃尔玛、Kroger、Costco和Albertsons/Safeway。

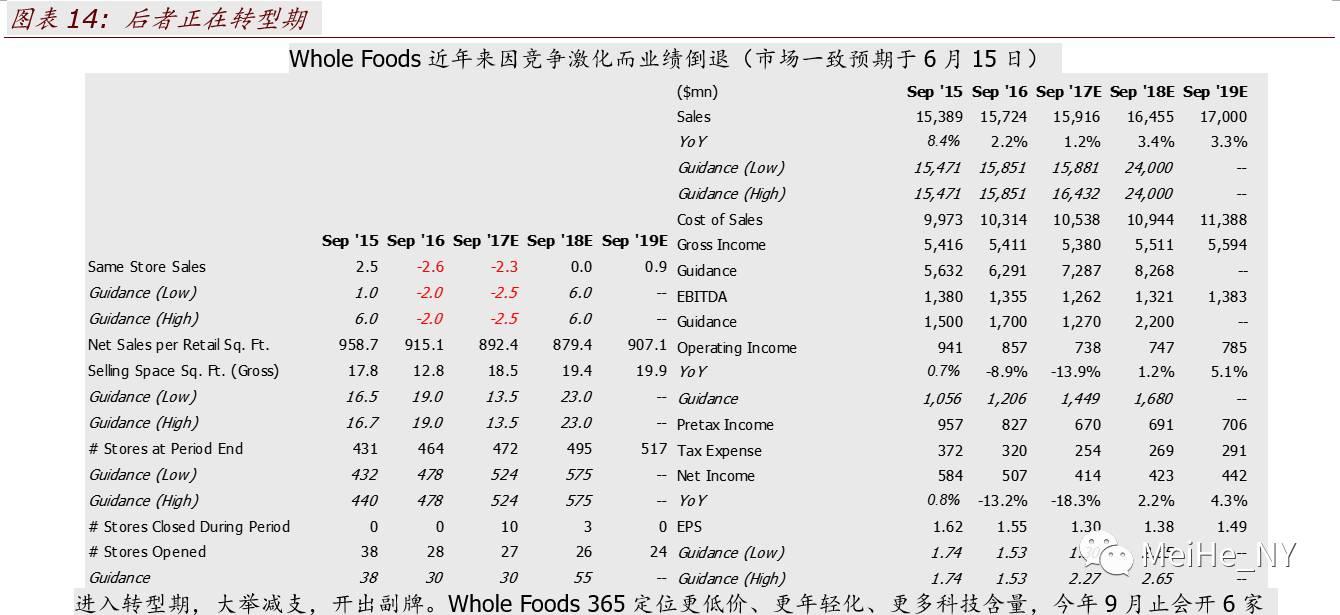

Whole Foods在美国、加拿大和英国,有约470家门店。公司以有机、本地和小众商品吸引中高收入阶层消费者,客户群3000万人,每周到店人次800万,67%的销售为生鲜,19%的销售是糕点或预制食品(Grocerant概念,超市+餐馆),2017日历年透过Instacart等第三方平台的网上销售可达4亿美元。但近年来竞争激化,公司业绩退步,股价持续下跌。市场一致预期,截止今年9月的财年,公司收入只增长1.2%至159.2亿美元,净利润下降18%至4.14亿,股价2015年2月见顶后,累计下跌41.5%。公司此前改组了董事会、任命了新CFO,计划到2020财年之前节支3亿美元,并开设了更低价、更年轻化、更多科技含量的副牌“365”。被亚马逊收购后,Whole Foods的品牌和公司联合创始人兼CEO John Mackey都将保留。

AmazonFresh始于2007年8月在华盛顿州Mercer Island的尝试,于2008年进入西雅图,2013年进入洛杉矶和旧金山,2014年进入纽约市和费城。目前在美国的21个城市以及东京和伦敦运营,SKU约50万,但估计用户仅30万,年营业额只有5亿美元。此外,亚马逊当日送达的Prime Now项目(在30个美国城市运营,Prime用户免费两小时内送到,加8美元一小时送到)也有少量生鲜食品SKU,并在丹佛市与20家Sprouts Farmer超市合作,可配送后者商品。

在宣布收购Whole Foods之前,公司已有一系列举动显示生鲜业务已成为公司近期的发展重点:

► 降低会员价格,在网页和移动应用中突出AmazonFresh位置。会员费从每年299美元,降低到每月14.99美元。在PC网页版首页增加广告,在移动端将原来独立的AmazonFresh应用,整合到亚马逊购物主App中。

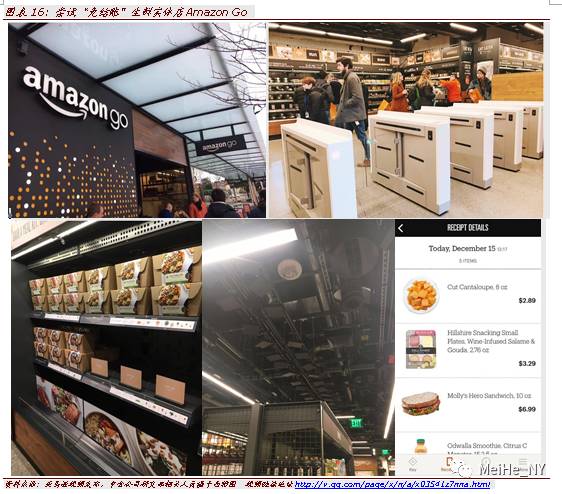

► 生鲜提货点对外开放,尝试免结账的AmazonGo。公司近期开放了两个在西雅图地区的生鲜提货点(AmazonFresh Pickup)。用户在网上下单后,在预约时段到达,无需下车,数分钟内完成提货。与KrogerClickList需要用户到达后拨打电话相比,AmazonFresh Pickup用摄像头可自动识别车牌。此外,正处于内部测试中的AmazonGo以机器视觉和电子标签技术,实现免结账,开创了生鲜杂货店的新模式。

► 推出内置Alexa的Dash Wand。作为目前最便宜的Alexa设备(价格20美元,但可获得等额购物券),Dash Wand用户可用语音或扫描商品条形码下单购物。以磁铁吸附于冰箱上的特征和可背诵食谱的功能,使其最适合于生鲜购物。购买者还可获赠90天AmazonFresh会员。

我们认为,亚马逊在美国零售商中最有实力做好生鲜电商:

► 消费者口碑:亚马逊已是电商代名词,消费者习惯和品牌信任度已经根深蒂固。

► 资本市场口碑:华尔街可以忍受公司超前投资而不盈利。

► 创新力:AWS和Alexa的成功,都反映了公司强大的创新力。目前已开出的7家实体书店也充分反映了公司利用线上消费者数据来改造传统线下门店的能力(参见报告《考察亚马逊纽约书店》)。企业文化保持Day One的精神状态。

► 已有并持续投入的物流基础设施:虽然生鲜物流有自身特殊性,但亚马逊历来对自营物流体系的建设就不遗余力。

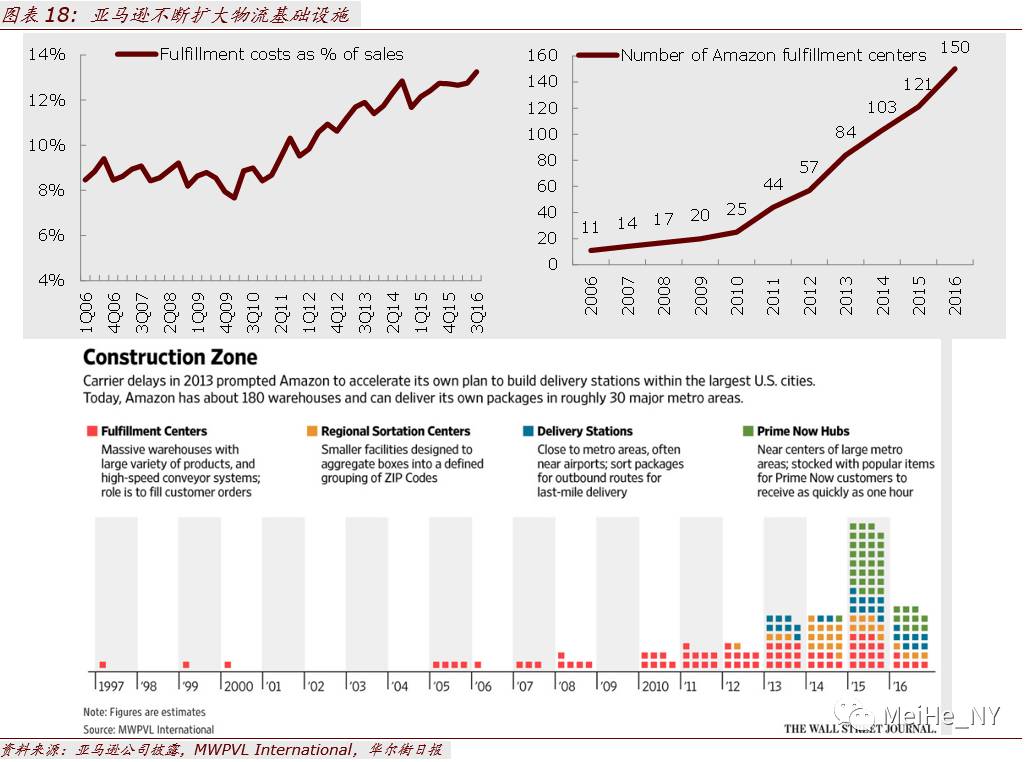

· 2013年以来,全球物流中心的数量已从84个增加到目前的150个左右,其中2016年就新增了接近30个。新建的物流中心普遍面积在100万平方英尺以上。以方圆20英里覆盖面积计算,物流中心覆盖的美国人口占比已从2010年的5%上升到目前的44%。此外,公司也在不断新建规模略小的分拣中心、人口密集区附近的配送站和专为当日送达项目Prime Now建立的配送点。

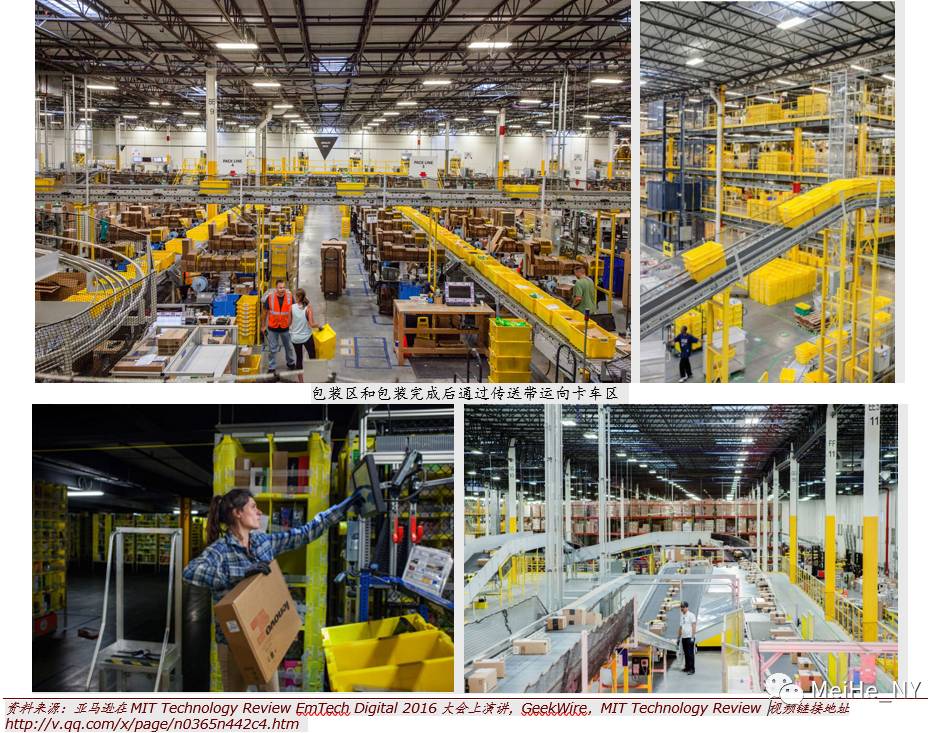

· 自2012年收购仓储机器人公司Kiva后,亚马逊机器人部门已经研发出多种自动化设备。2016年圣诞购物季,亚马逊有超过4.5万个机器人在超过20个仓储中心配合繁忙的工作。物流中心的全套程序都有机器和人工协力完成。

· 亚马逊也在自建长途和最后一公里的运输能力。在第三方力量不足的英国(英国皇家邮政能力有限),亚马逊承担了50%的最后一公里快递量。而在美国,公司先后承租了40架波音767飞机,购买或承租了数千辆大型卡车。最后一公里方面,公司已首先在洛杉矶、芝加哥和迈阿密三大城市进行了试点。还与Uber司机合作,在30个大都市推出Flex项目,每小时支付充当临时快递员的Uber司机25美元。

· 公司当前在12个区域有15个物流中心专门为AmazonFresh服务,配送环节则同时使用自营车队、USPS Fresh服务以及Amazon Flex第三方网络。

► Prime会员的飞轮效应:亚马逊在美国约3500万,在高收入家庭的渗透率已超过80%。Prime会员年消费比非Prime高出2-3倍。Prime会员将是亚马逊拓展生鲜业务的核心客户基础。不仅AmazonFresh、Prime Now和Prime Pantry都作为Prime会员制的添加项目,部分食品SKU也可以添加到普通Prime购买中。

图表15: 在此之前,亚马逊已有一系列举动强化AmazonFresh,生鲜提货点开始对公众开放

用户在网上下单后,在预约时段到达,无需下车,数分钟内完成提货。可自动识别车牌

图表17: 内置Alexa的Dash Wand使下单更加方便

Dash Wand价格20美元,激化后更附送20美元的返券和3个月的AmazonFresh会员,是价格最实惠的Alexa硬件设备。使用DashWand,用户可以通过语音或扫描商品条形码下单购物。Wand上带有磁铁,可吸附在冰箱上。除了不能听音乐外,Dash Wand具备Alexa/Echo系列产品的所有功能,包括控制智能家居。

将以全渠道方式攻克生鲜品类,到2025年市场份额16%

对Whole Foods的收购意味着公司将以线上线下全渠道的方式攻克生鲜品类。我们已经在报告《再议零售3.0:泛渠道竞赛、产业链一体化和新技术革新》中指出,线下生鲜店将与AmazonFresh形成良好补充。实体店可作为线上渠道的补充,满足喜欢亲手挑选食物的一部分消费者需求;实体店还可作为线上购物、线下取货的站点,为重复购买的消费者提供方便;实体店也可成为物流网络的组成部分,协调库存,加速快递周转;实体店更会是观察消费者喜好、收集消费者数据的重要来源。

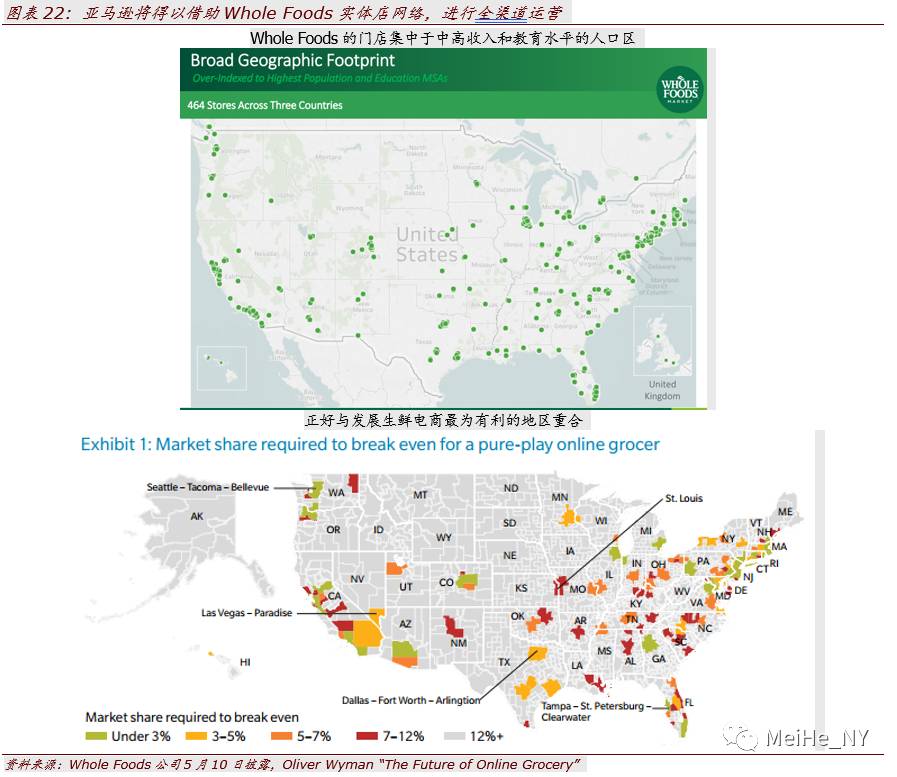

Whole Foods的门店集中于中高收入和教育水平的人口区,其门店平效和EBITDA利润率是上市食品零售商最高的,确实是亚马逊加快线下扩张的良好收购标的。亚马逊可注入科技基因,用AmazonGo等技术改造Whole Foods实体店的消费者体验,提高效率。此外,尽管从门店配送到家的模式本身亏钱,但可在亚马逊物流体系中加以优化,发展初期也便于培育客户,而客户密度提高将反过来有助于物流效率。

除了门店资源以外,收购Whole Foods还可为亚马逊带来品牌、产品和运营经验。Whole Foods代表了生鲜零售商中最高端最优质的品牌形象,不仅可帮助公司转换用户(62%的Whole Foods核心客户是Prime会员),更增加了亚马逊运营生鲜的可信任度。亚马逊还可继承WholeFoods庞大而本地化的供应链(Whole Foods采用区域采购而非集采,有许多本地品牌和小众商品),以及365 Everyday Value和Whole Foods Market™ Brand两个广受欢迎的有机食品自有品牌,便于扩展商品种类,提高客单价和购买频率,扩大采购规模后又可降低价格(Whole Foods同类商品比Kroger/Sprout Farmers贵30%)。

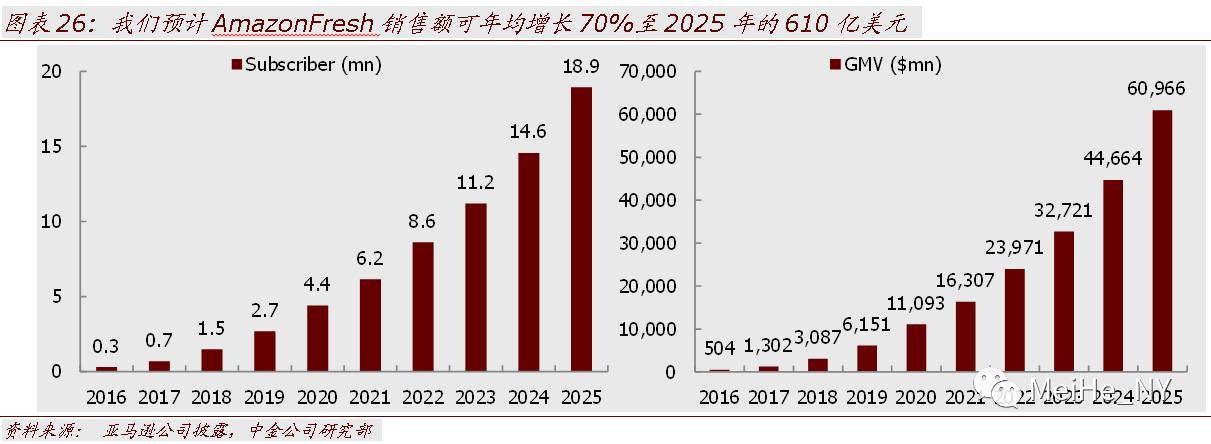

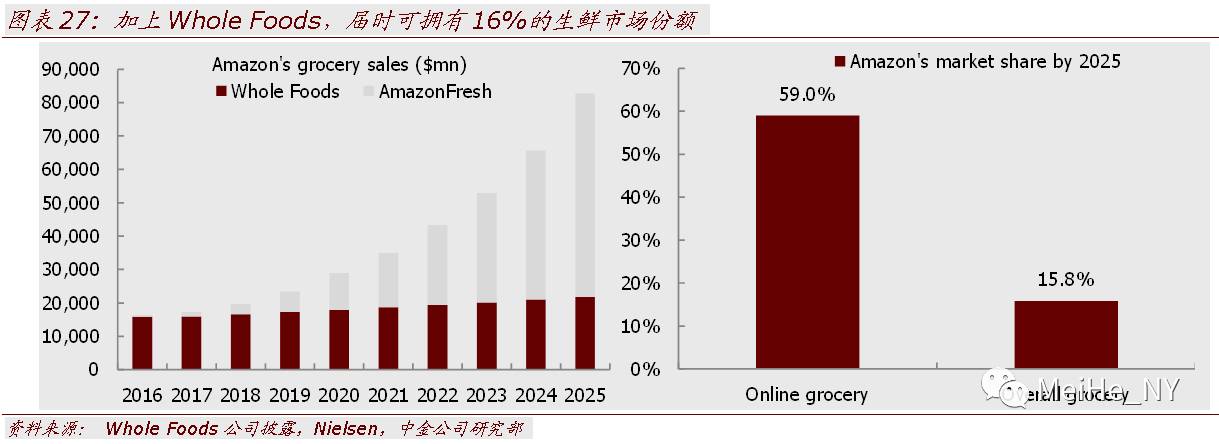

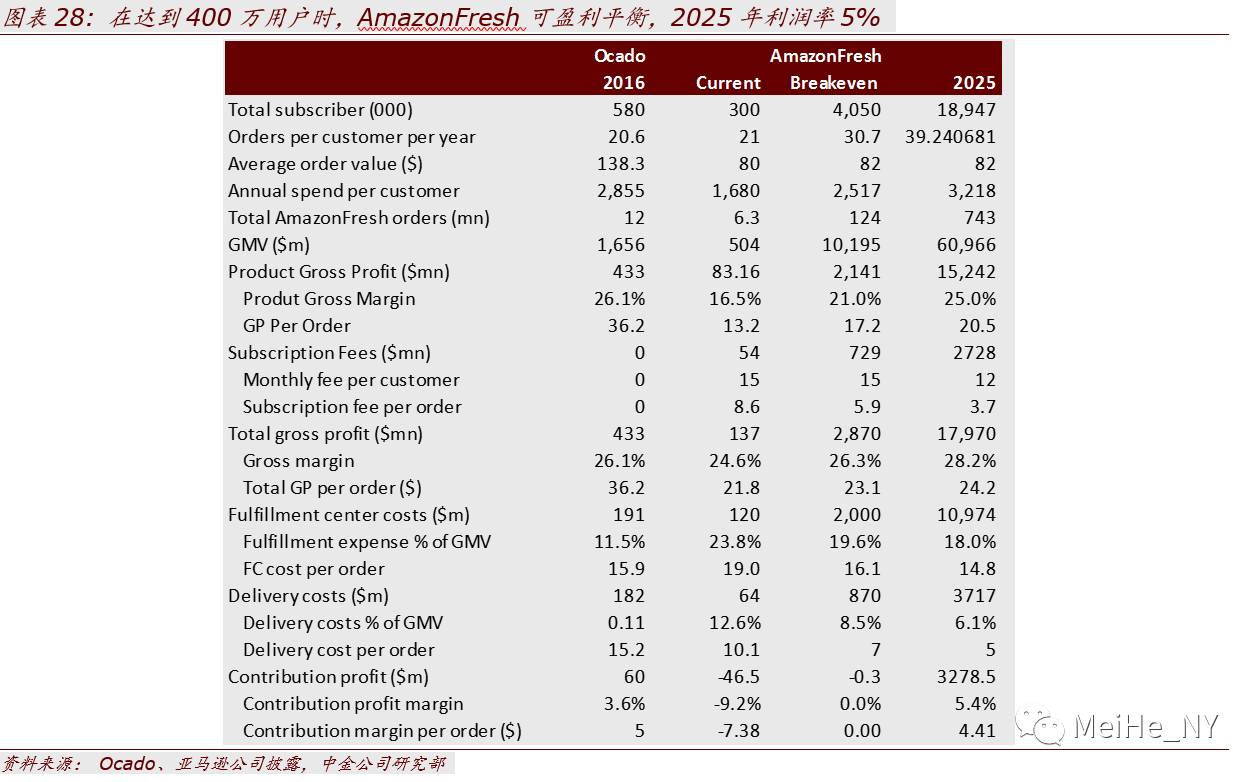

我们预测,AmazonFresh销售额可年均增长70%至2025年的610亿美元,占生鲜电商市场份额59%。订阅户可从目前的30万提高到1890万,占Prime会员数的54%,美国家庭户的19%。再加上Whole Foods门店(假设3%-4%年增速),亚马逊的生鲜销售届时可达828亿美元,占美国生鲜市场的15.8%。

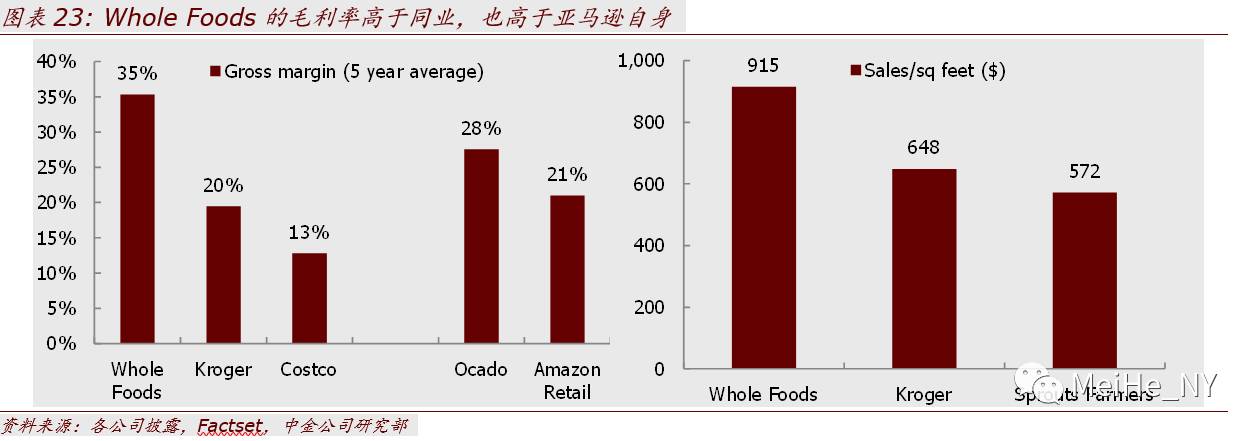

在利润方面,如果按照公司目前零售业务21%的毛利率(对比Kroger毛利率20%,Whole Foods毛利率35%),每单配送费用7美元(对比当前USPS Fresh每单5-10美元的价格,Amazon Flex每单7-15美元外加25美元每小时的价格,AmazonFresh自营车队15-20美元每单成本),物流中心年开支20亿美元(当年折旧和运营维护费用),公司可在AmazonFresh订阅户达400万时,取得盈亏平衡,在我们的预测中,2020年前可实现。到2025年,可实现营业利润率5.4%(对比2016年亚马逊北美地区零售业营业利润率3%,Whole Foods营业利润率5.2%)。

此外,通过全渠道做成生鲜品类后,亚马逊还可能以类似方式进入物流要求同样苛刻的DIY汽车零部件和处方药市场。后两者的市场空间各自超过4000亿美元。

***************************

***************************

传统超市急需转型,电商同业差异化竞争

传统超市面临更大压力,需积极转型全渠道

亚马逊宣布收购Wholes Foods当日,Costco、沃尔玛、Kroger、Sprout Farmers等股价分别下跌7.19%/4.65%/9.21%/6.29%。这些超市本来就面临食品价格通缩的压力和Aldi/Lidl的竞争(Kroger在前一日正好宣布下调全年财务指引),市场更加担心亚马逊加强生鲜业务对于超市的打击,可能将类似于其扩大服装销售对百货业的打击。

我们认为,亚马逊大举进入生鲜品类,会使整个板块估值下移。但相对而言,Costco具有一定的防御能力。虽然也以中高收入阶层为目标客户,但Costco的会员制、大包装低价格、深受消费者欢迎的自有品牌、精选SKU、配有加油站和处方药店等特色,可使其缓解客流和同店增长的压力。沃尔玛生鲜食品占比不高,主要客户群为中低收入阶层,而且是所有传统零售商中向全渠道转型最激进的。SproutFarmers则可能因与Whole Foods和AmazonFresh目标客户重合度高(51%的Sprout Farmers的门店在AmazonFresh目前覆盖的地区,53%的门店在Whole Foods门店5英里内),而最受打击。

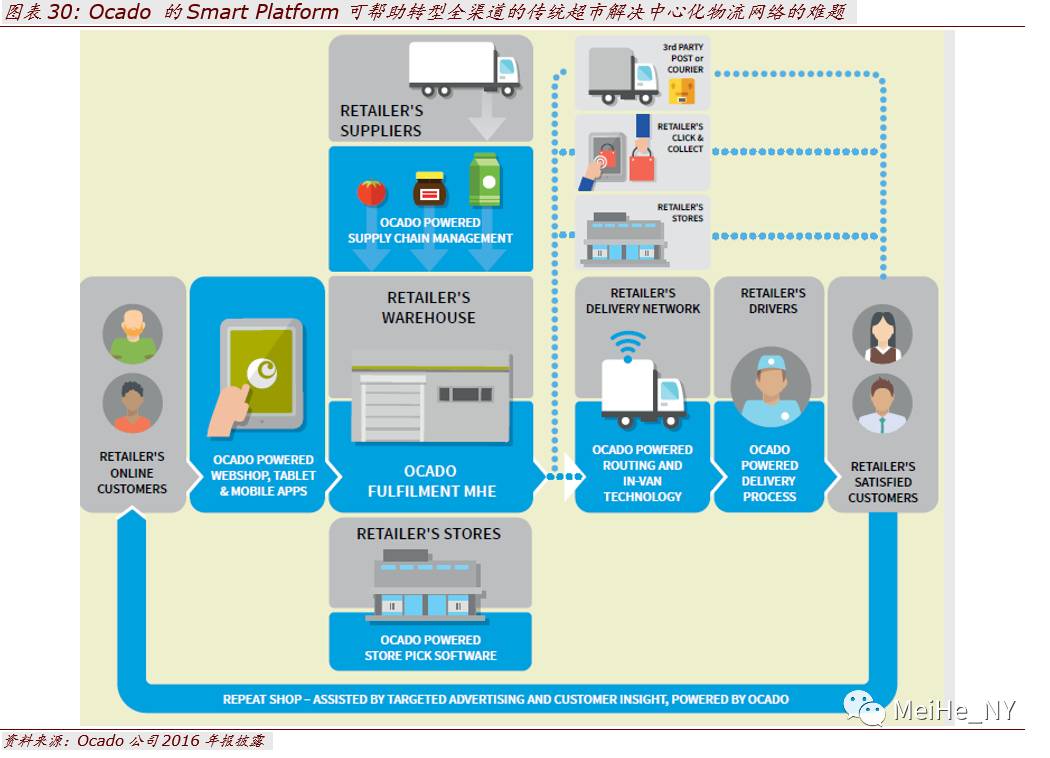

对于传统超市来说,转型全渠道迫在眉睫,虽短期必会带来利润率下降和资本开支增加的压力,但长期可保证生命力。此外,零售商之间加速整合,以做大规模,提高物流密度,分担开支,也是战略选择之一。在全渠道转型中,建立中心化的物流网络是关键难点。英国超市Morrisons利用电商龙头Ocado推出的Smart Platform,使用后者的物流中心和配送车队的硬件软件,从而实现了电商业务的快速增长,也是可以借鉴的经验。

电商同业需差异化竞争

我们认为,亚马逊发力生鲜对其他生鲜电商同业构成了双刃剑,既大力推动消费者习惯的改变,做大生鲜电商可及市场空间,又是最有实力的竞争对手。FreshDirect、Peapod、Instacart等美国主要生鲜电商,都需寻找与亚马逊生鲜共赢的差异化点。其中,Instacart可能会逐步失去来自Whole Foods的业务,但其他被迫加速转型的传统超市,可能更愿意将Instacart平台作为发展电商业务的捷径。

FreshDirect:主打新鲜度

FreshDirect成立于1998年,于2002年开始正式运营,总部位于纽约市。FreshDirect主要为纽约州及其周边3个州提供生鲜电商服务,并于2016年9月获得由JP摩根资产管理领投1.89亿美元私募股权融资。公司表示,最新一轮融资的资金将被用于拓展公司业务,进入更多地区,增加产品种类,并完成对纽约Bronx区仓库的建立,该仓库可以将公司的仓储能力增加一倍。2016年公司的收入约为6亿美元,并且从2010年开始已经实现盈利。

在各个生鲜电商中,FreshDirect主打其产品的新鲜程度。为了保证产品的质量,FreshDirect大部分的生鲜类产品直接从本地农场进货。公司还成立小组负责试食与测试当天的水果与素菜,该小组会为产品评分以告诉消费者每一种产品的新鲜程度。除了主打的生鲜产品外,FreshDirect销售的产品还包括日用品和酒类。

使用FreshDirect的顾客可以在网站上挑选所需的产品。订单最低金额为40美元,而配送费则为7美元。提交订单后,FreshDirect的快递员就会在用户指定时间内把货物送到用户的门口或者公寓的收件处。用户还可以选择购买年费129美元(半年79美元)DeliveryPass享受无限次免费配送。面对纽约庞大的商务需求,FreshDirect还开展了面向办公室的快递,用户可以从FreshDirect购买新鲜的水果,零食和饮料等用以补充公司茶水间。除此之外,FreshDirect还承办包括商务午餐会在内的各式商业活动的食物供应商,主要提供各式面包,三文治,水果与饮料等简单食材。

此外,FreshDirect于2016年1月推出了专门针对年轻人的Foodkick,与Instacart构成直接竞争。Foodkick主打快速配送服务,用户可以选择当天或者一小时配送。该网站的设计更加时尚,并每天在首页上推荐不同的菜式,顾客可以通过网站快速添加该菜式所需的食材。该网站的最低订单为20美元,配送费为3.99美元。用户可以选择配送的时间,如果用户选择1小时配送需要额外多付2美元的配送费。公司还为新用户提供30天免费配送服务。Foodkick现阶段还不能使用DeliveryPass,不过网站计划在未来推出与DeliveryPass具有相同功能的选项。在运输方式方面,与FreshDirect使用货车作为运送途径不同,Foodkick通过与本地快递公司合作,使用自行车与摩托车的方式进行配送。配送时,食材会被放置在有隔热功能的袋子中送递至用户手中。目前该网站的服务范围仅限于纽约市的三大主要城区,未来公司计划先巩固原有的用户群再将业务扩展至其他地区。与FreshDirect相比,Foodkick每单价值量略低(FreshDirect每单140美元),但用户会更经常下单,因而单用户价值在两个平台上是比较接近的。

Peapod:混合物流模式

Peapod于1989 年由Andrew 和Thomas Parkinson兄弟成立于美国伊利诺伊州,2001年被总部位于荷兰的零售集团Ahold(现Ahold Delhaize集团)收购。Peapod是美国最早开始的生鲜电商,目前为东北部的十二个州和华盛顿特区提供服务。年超过4,000万份订单。从2015年开始服务的大纽约地区,是Peapod的最大市场,约占销售总收入的25%。Peapod最后一次公开披露销售收入是2013年的5.5亿美元。

Peapod 目前销售食品、日常生活用品、婴幼儿用品、宠物用品和Peapod自有餐包系列产品(包括13种适用于在家烹饪的半成品组合),商品较为全面。除自有餐包系列外,其余商品均由AholdUSA提供。在Peapod网站或者移动终端上,用户可以通过正常浏览搜索、特价商品清单、分析用户购买历史生成的“订单天才”和常用标签四种方式选择商品,进行下单。通过‘订单天才’和常用标签,Peapod可以为消费者节约购买时间。

在Ahold Delhaize集团的美国品牌中(Peapod与Stop & Shop和Giant两个零售品牌一起组成了AholdUSA,Delhaize在美国的品牌还有 Food Lion 和Hannaford),Peapod是唯一的电商,可以分享集团丰富的线下资源,因而其物流模式同时使用物流中心和实体店。用户下单后,可以选择配送到家或者线下自提。配送服务适用于Peapod的所有服务地区,用户需预约两周内的一个时间段进行配送,货物需本人签收,如果在预定的时间内用户无法进行签收,可提前拨打Peapod的客服电话再次预约配送时间。60-100美元订单的配送费用为9.95美元,100美元以上订单的配送费用为6.95美元,根据汽油价格的浮动,Peapod还可能会加收燃油附加费。线下自提只适用于东部海岸的纽约州、新泽西州、康涅狄格州、马萨诸塞州和罗得岛,用户需预约两周内的一个时间段去已选定的自提点提货,自提点均为Stop& Shop和Giant超市,订单配送费用为每笔2.95美元。除配送费用之外,用户无需另外缴纳会员费及其他费用。

由于较早开始生鲜配送,Peapod在仓库,卡车和送货箱的温度和保质期控制方面经验较为丰富。Peapod采用混合式的仓储模式,既有自建仓库,也会借助合作伙伴的储存空间。Peapod拥有两个面积为十万平方英尺的仓库和八个面积为七千英尺的储藏空间,其中有于2014年在泽西市建立的公司内最大的自动化仓库。同时Peapod也与Ahold USA旗下的Stop & Shop和Giant品牌有独家合作关系,可以使用它们的仓库。

Peapod的配送卡车均为自有,是由日野汽车和五十铃汽车定制的柴油卡车,司机大部分全职为Peapod工作。近年来Peapod一直努力减少配送车辆对环境的影响,正在北部三个州实验替代燃料和混合动力卡车。

Instacart:零工模式

Instacart于2012年成立于加州,目前已接受七轮共6.7亿美元的融资,估值34亿美元。投资者包括Y Combinator、SequoiaCapital、KPCB、Andreessen Horowitz和Whole Foods。

Instacart目前在美国25个州的1200个城市,提供下单后一小时到两天内的生鲜配送服务,与135家零售商有合作关系。公司最大的特点是轻资产,既没有自己商品库存,更不拥有物流设施。用户下单后,Instacart向在零售商门店附近等待的采购员下达订单任务,采购员在零售商处完成采购。全服务采购员会继续将货物配送至用户处,店内采购员则会把货物交给司机,再由司机使用自己的交通工具配送货物,目前司机多由全服务采购员担任,80%的采购员与司机是合同工,其余20%为兼职员工,Instacart根据他们的工作时长和完成订单数额来支付薪酬。

在价格方面,用户需要缴纳订单配送费用和高峰期时可能会增加的繁忙溢价,同时用户还可以选择为Instacart支付服务费(类似于捐赠)和为采购员与司机支付小费。用户可以选择缴纳每年149美元或每月15美元成为InstacartExpress会员,来减免配送费用和繁忙溢价。Instacart在每个地区的配送费用不同,从5.99至11.99美元一单不等。目前Instacart正在积极优化及推广一小时配送服务,配送费用均为正常价格基础上每单增加两美元。

除了用户支付的配送费用以外,Instacart的收入来源还有另外两个部分:零售商销售额分成和品牌商广告费用。其中广告费用是增长最快的收入来源,现约有160家品牌商向Instacart支付广告费用广告。当客户搜索某一种商品时,Instacart会通过商品排序的不同来显示某一家厂商的广告,然后向该厂商提供广告效果的反馈。

Instacart暂不公开披露财务数据,公司CEO Apoorva Mehta在2016年5月的采访中称公司已经可以在其当时服务的19个区域中的10个实现正毛利率,CFORavi Gupta先生在2017年4月的采访中称Instacart在D轮融资(2017年3月)前已经实现正毛利率和正边际收益。

为了优化用户体验和提高利润率,Instacart大量使用数据挖掘。它会为用户提供接受度极高的再次购买推荐清单,统计数据表明用户购买推荐商品的可能性为一般商品的八倍;同时Instacart在零售商缺货时可以对商品进行自动替换,85%的替换商品也被用户接受。数据科学负责人Jeremy Stanley称为了推广一小时以及保证两小时配送服务,Instacart需要提前五个小时预测用户的订单量和采购员与司机的工作量,目前Instacart正在研究订单规律以提高采购员在店内的采购效率。

Instacart从成立初期就开始与Whole Foods合作,2016年初Whole Foods入股了Instacart,并签了为期5年的合作合同,其中,在易腐烂品类上有排他协议。亚马逊收购Whole Foods后,Instacart很可能将逐渐失去Whole Foods的业务。但另一方面,其他被迫加速转型的传统超市,可能更愿意将Instacart平台作为发展电商业务的捷径。

***************************

利好仓储物流自动化供应商

生鲜电商的发展和传统超市转型全渠道,将显著利好仓储物流自动化解决方案供应商。其中涉及的上市公司包括潍柴动力(子公司凯傲Kion收购的Dematic、Egemin属于全球前二十大供应商)、美的(子公司Kuka收购的Swisslog也是全球前二十大之一)、日本的Daifuku(6383 JP)、瑞士的Kardex(KARN SW)等。此外,德国SSISchaefer、日本Muratec、奥地利Knapp、美国LocusRobotics和Fetch Robotics等私有公司也值得关注。历史上,该行业兼并收购不断,我们也预期会持续进行。

Locus Robotics

Locus Robotics 于2015年成立于美国马萨诸塞州,是一家专注于电子商务仓储机器人的制造商。Locus的创始人Bruce Welty和Mike Johnson也是QuietLogistics的创始人。在Kiva System(现更名为亚马逊机器人)被亚马逊收购之前,Quiet Logistics曾与Kiva System一起提供时尚行业的仓库自动化服务.在被收购之后,Kiva System 不再接受除亚马逊之外的第三方订单,因而创立了Locus Robotics来研究制造Kiva机器人的替代品。

Locus Robotics目前的产品只有一套仓库集成系统LocusEmpower,其中包括Locus移动设备应用,Locus机器人和Locus服务器。Locus 服务器也可以连接回公司的仓库管理系统以便库存管理和分析。Locus Robotics专注于人和机器人的合作。机器人将充当支架和传送带的功能,工作人员只需将货品从货架上取下或放回货架,以此提高工作效率以及缩减成本。LocusRobotics和Quiet Logistics依旧主要为时尚产业提供服务,尽管客户范围较为狭窄,但是Locus机器人的制造目的就是为了解决这一类问题,所以更加方便Locus Robotics对其软硬件进行优化。Mike Johnson先生认为,坚固,可靠,迅速以及廉价是Locus机器人的方向,他本人预计Locus Robotics会在未来的五至七年内逐渐实现这些目标。

Fetch Robotics

Fetch Robotics于2014年成立于美国加利福利亚州,并于2015年接受了Oreilly AlphaTech Ventures和Shasta Venture 300万美元以及软银集团2000万美元的A轮融资,公司2016年的总收入约为300万美元。

Fetch Robotics的主营产品为自主移动机器人,公司创始人Melonee Wise表示Fetch Robotics的目标是通过自主移动机器人,实现仓储自动化过程中的虚拟传送带。公司目前可量产五种物料运输机器人,正在研发一种物料抓取机器人。物料运输机器人现已能够稳定运行,物料抓取机器人的可抓取物体种类以及抓取效率还有待提升。在网络系统方面,FetchRobotics在2016年与SAP达成协议,将SAP 的仓库管理系统接入Fetch机器人中,以便更加有效地实现其虚拟传送带功能。Fetch Robotics还可以提供基于物料传输机器人的自动数据收集平台和研究平台服务。

Fetch物料运输机器人于Locus机器人有相同的理论移动速度,但是从官方影视资料可以看出,Fetch机器人的移动平稳程度明显弱于Locus机器人。

图表36: Fetch Robotics仓储机器人

KNAPP AG

KNAPP AG 于1952年成立于奥地利,主要由Knapp家族所有。日本大福集团持有KNAPP AG 约6%的股份,并将其视作欧洲运营的未来基石。从1995年开始,KNAPP AG陆续收购了ATIS (现KNAPPSystemintegration)、软件公司Syslog和Logim、托盘传送系统公司Moving AB (现KNAPP AB)、Dürkopp conveyor technology、穿梭系统公司YLOG Industry (现KNAPP Industry Solutions)、药店自动拣选测量系统公司KHT Apostore Group。

KNAPP AG的企业愿景是将复杂简单化(making complexity simple),实现零差错的一体化物流解决方案,所以近年来,KNAPP主力研发和推广全自动化的OSR穿梭系统和Pick-it-Easy系列产品,还于2016年建立了两家通过机器学习优化自动化物流系统的子公司。KNAPPAG 2015-16财年的销售收入为6.5亿美元,较上年增长25%。

KNAPP AG的主营业务是为医药、时尚、零售、食品工业等行业提供自动化物流系统,其中包括输送系统、自动储存系统、拣选系统、工作台和物流软件。具体包括:

► 输送系统(Conveying& sorting): KNAPP可以为客户提供五种功能不同的输送系统:

· 适用于容器、纸箱和小型托盘的Streamline,

· 适用于大型托盘的Powerline,

· 适用于悬挂物的Overheadconveyor (Dürkopp conveyor technology负责)

· 适用于灵活穿梭的OpenShuttles (KNAPP Industry Solutions 负责)

· 适用于圆形微小物品的Puckconveyor system

► 自动储存系统(Storage): 智能穿梭是KNAPP自动储存系统中的重要组成部分,其中包括适用于订单实现的OSR 穿梭系统,适用于存储量大、吞吐量较小公司的YLOG穿梭系统,适用于医药行业零售的KNAPP商店和药物分配器系统,适用于工业零售的Indu商店系统,可以添加至穿梭系统中的快箱系统和堆垛起重机系统;

► 拣选系统(Picking): KNAPP可以为订单实现提供半自动的“人到货”无纸化拣选系统、“货到人”拣选系统和全自动的拣选系统,其中无纸化拣选系统包括语音拣选、移动无线电终端拣选以及基于KNAPP仓库管理软件的3D眼镜辅助拣选和光点拣选,全自动拣选系统除了部分可用于订单实现的自动储存系统外,还有Pick-it-Easy机器人;

► 工作台(Workstations):是仓储技术与工作人员的链接,KNAPP可以根据客户需求提供符合人体工学的工作台系统;

► 物流软件:KNAPP 提供KiSoft和SAP®EWM,KiSoft是KNAPP的自有软件产品线,可以支持KNAPP自动化仓储系统中的所有流程,SAP® EWM对部分流程不支持。

SSI Schaefer

SSI Schaefer 是胜斐迩集团的全资子公司,胜斐迩集团1937年成立于德国,由胜斐迩家族所有。SchaeferShop 和 Schaefer Werke是集团的另外两家子公司。胜斐迩集团一直以德国2011年提出的工业4.0为目标,大力发展物流智能自动化,为此SSI Schaefer于2016年收购了德国公司RO-BER的大部分股权。RO-BER是一家专注龙门式机器人开发与制造的科技公司,在未被收购前,SSI Schaefer在终点码垛和拣选系统上已经与RO-BER有多年合作。

胜斐迩集团的愿景是保持仓储自动化的世界领先地位,家族式的管理经营模式也有助于集团进行内部融资、追求企业自治,管理层更容易做出长远且可持续发展的公司策略。

SSI Schaefer的主营业务是自动化物流系统:为医药、电商、零售、食品、工业品、时尚、交通运输以及软件等行业提供自动化系统、货架及周转箱、工作站和物流软件,解决方案具体内容为:

► 自动化系统:胜斐迩针对复杂内部物流需求提供完整的自动化系统,其中包括适用于高速拣选的自动订单拣选系统、适用于高效率拣选的半自动无纸化拣选系统、适用于高吞吐量的搬运系统及搬运机器人、低成本输送系统、自动导引小车和自动化存取系统;

► 货架及周转箱:胜斐迩为客户提供多种货架和周转箱解决方案,其中包括自动化的多层穿梭车系统、模块式货架,还有传统的悬臂式、托盘式等货架系统;

► 工作站:胜斐迩从早期的胜斐迩仓储箱开始,就特别关注人体工学,目前提供以“人体工学@作业”为商标的系列生产设备和办公设备;

► 物流软件:胜斐迩可以根据客户对自动化程度的要求提供四种软件解决方案。

Viastore维世多物流

Viastore维世多物流系统于1988年在德国成立,主要由ChristophHahn-Woernle及其家族持有,维世多物流系统2015年销售收入为1.4亿美元,较2014年增长10%,2014年销售收入较2013年收入增长50%。公司在过去几年中迅速扩张,并且于2016年搬入新办公室。

公司主营业务是自动化物流系统:为工业产品、汽车、电子商务、第三方物流、食品、消费品、医疗等行业提供穿梭运输系统、货架操作设备、仓库电梯、输送带系统、拣选系统,具体功能为:

► 穿梭运输系统: 维世多为对穿梭运输系统效率要求极高的客户提供解决方案,该系统适用于发展迅速且产品范围复杂的公司,以进行自动化小型部件处理过程中的各类应用;

► 货架操作设备:是一个由轨道引导的车辆在高架仓库中移动货物、操作货架的操作系统,通过狭窄通道和高空穿梭实现对空间和面积最大程度的利用。维世多可根据客户的库存类型提供两种解决方案,viaspeed可以在小型部件仓库中进行大批量的货物吞吐和高度灵活的货物存取;viapal可以支撑重量高达三吨的栈板和栅格箱;

► 仓库电梯: 又称自动电梯或穿梭仓库,是一种节省空间的自动化仓储系统。所有类型的货物和商品被放置在托盘中入库,通过"货到人"原则充分利用空间高度。维世多还可以将仓库电梯接入客户的内部物流系统和仓库软件中实现仓库管理过程的简化;

► 输送带系统:维世多主要根据客户需求来定制输送带解决方案;

► 拣选系统: 维世多可根据客户对拣选速度的需求提供两种自动化程度不同的拣选系统。对于高速周转的产品,维世多可以通过拣选机器人实现全自动化拣选系统;对于中速和低速周转的产品,维世多可以通过人工与传送带的配合实现无纸化高效拣选。

► 维世多还提供内部物流咨询规划和仓库管理软件,客户可选择维世多内部开发的标准化软件viadat,也可以选择SAP的三种解决方案。

TGW物流

TGW物流设备制造公司于1969年成立于奥地利,由TGWFuture Private Foundation所有。TGW的主营业务是定制内部物流解决方案,其中包括物流软件、机器人、特殊解决方案以及售后支持,主要服务行业为零售、时尚、零部件、电子商务、全渠道和第三方物流。TGW2015年销售收入为6.0亿美元,较2014年增长12%,2014年销售收入较2013年增长28%;TGW目前正在主力提高其在北欧的市场份额。

TGW的公司愿景是为客户提供永续的物流解决方案,所以对每一个产品,客户在使用时间内均可享受保修服务。为此,TGW在全球设置了五个客服中心,保证客户有全天候的咨询热线。TGW还提供定制的维护包,方便工程师及早发现并消除潜在的问题。

在特殊解决方案中,TGW可以提供自动仓储系统,其中包括穿梭车系统和托盘系统,TGW的冷链自动仓储技术开发较早,目前在行业内有明显优势。TGW还可提供拆零和整箱订单解决方案,在拆零订单解决方案中,TGW根据客户的库存量单位来提供针对大容量库存量单位的‘人到货’系统和针对快速变化库存量单位的智能拣选‘货到人’系统。在整箱订单解决方案中,TGW可提供全自动化的整箱拣选系统。

TGW在2016年全资收购了位于德国的CHMAutomatisierungstechnik 公司(现更名为TGW机器人),TGW机器人可以为机械设备、材料处理系统、运输系统、软件开发、工程支持提供解决方案。

Muratec村田

Muratec村田机械株式会社于1935年由村田纯一先生创立于日本京都,是一家提供自动化物流系统、无尘自动化系统、车床机械、钣金机械、纤维机械以及数码信息设备的机械制造商。目前由董事长村田大介先生及其家族所有。

在成立初期,纤维机械是村田机械的主营业务,之后逐渐变为自动化物流系统。村田机械于1979年开发出无人驾驶自动搬运车,1982年开发出重物品搬运机器人,并于1994年设立了物流高层实验大楼用于物流系统研究。近年来,村田机械也在系统软件开发上有较大的投资,希望为客户提供一站式的自动化物流系统。目前,村田机械主要为制药、化学工业、食品、农业、出版等行业提供自动仓储系统、高速立体分拣系统、运输系统、拣取系统、分拣系统、特殊需求系统以及资料管理系统。各系统的功能分别为:

► 自动仓储系统(AS/RS)包括托盘自动仓储系统、货箱自动仓储系统、自由尺寸自动仓储系统、移动式货架、垂直式旋转自动架、冷藏/冷冻式自动仓储系统和单边开放式倾斜流利架;

► 高速立体分拣系统(Uni-ShuttleHP)是将灵活保管功能和高速搬送/分拣功能有机地结合在一起,具有较高水平入出库能力;

► 运输系统包括无人车搬运系统和输送机系统,其中无人车搬运系统有雷射导引式无人搬运车、磁性引导无人搬运车、有轨式无人搬送小车、有轨式无人搬运车和自动空中小车,输送机系统有滚轮式传送带,可进行零压力蓄能;

► 拣取系统包括缓冲、拣取和堆垛三个阶段,其中缓冲阶段有为不同需求定制的进行空间缓冲的高速自动调度机,拣取阶段有适用于大型规则货物的分层拣取系统和适用于小型货物的数字拣取系统,堆垛阶段有进行堆垛的自动堆垛机、垂直堆垛机和检测堆垛质量的机械手臂;

► 分拣系统,村田机械可以根据客户的成本预算提供钢丝环带分拣机、倾斜托盘分拣机和滑道式分拣机,三种分拣系统均不受货物尺寸的限制;

► 特殊需求系统,村田机械还可以为医院提供隔绝人工的气送管输送系统,为制造业提供自动包装系统和自动重量检测系统等;

► 资料管理系统由手持终端系统、监控系统和仓库管理系统组成,为客户提供资料管理的实时反馈。

Bastian Solutions

物流系统供应商Bastian Solutions于1952年成立于美国印第安纳州,由Bill Bastian家族创立。丰田工业于2017年2月以2.6亿美元的价格启动对BastianSolutions的收购,Bastian Solutions 2016年的销售收入为2.25亿美元。在被收购之后,Bastian Solutions不仅会帮助丰田工业全面进入北美的物流市场,还会对丰田工业的全球供应链进行优化。

Bastian Solutions的主营业务是为多个行业的电子商务订单实现、全渠道订单实现、工业分销和制造业提供自动化仓储系统、自动箱式货物传输、自动箱式货物传输、垂直提升模块、输送带系统和工业机器人:

► 自动化仓储系统:Bastian可以根据客户的需求提供标准化的单位负载系统、小型部件系统、托盘传输系统、高速缓冲器系统以及定制系统;

► 自动箱式货物传输:Bastian可以在箱式货物从仓储系统释放后,通过混合托盘对其进行每小时2,500至4,000箱的传输;

► 垂直提升模块:当客户在水平层面的空间有所限制时,Bastian可以对仓储货物进行垂直提升来节省空间。适合于航空航天工业的平台升降机,适合于人员和规则形状大件货物的悬臂升降机以及适合于多种特殊需求的传送带升降机;

► 输送带系统:Bastian可以根据客户的需求来定制输送带解决方案,工程师们通过3D建模技术让客户对系统的运行方式进行可视化和模拟;

► 工业机器人:Bastian可以提供客户的需求来提供机器人码垛、机器人设备装载、视觉引导机器人、机器人模拟、机器人包装、选择放置机器人、可移动机器人、机器人末端模具解决方案。

Bastian Solutions还可以提供物流系统设计咨询、供应链管理软件以及对客户的运营支持。