半年度对于房企而言是一个相当重要的节点,上半年业绩的高低一定程度上可以决定年底成败与否。故在这个节点上,房企都或多或少地采取了一些放量动作冲刺排位,其中看点也是目不暇接。

2017年上半年

上海房企权益销售金额排行榜

如期发布

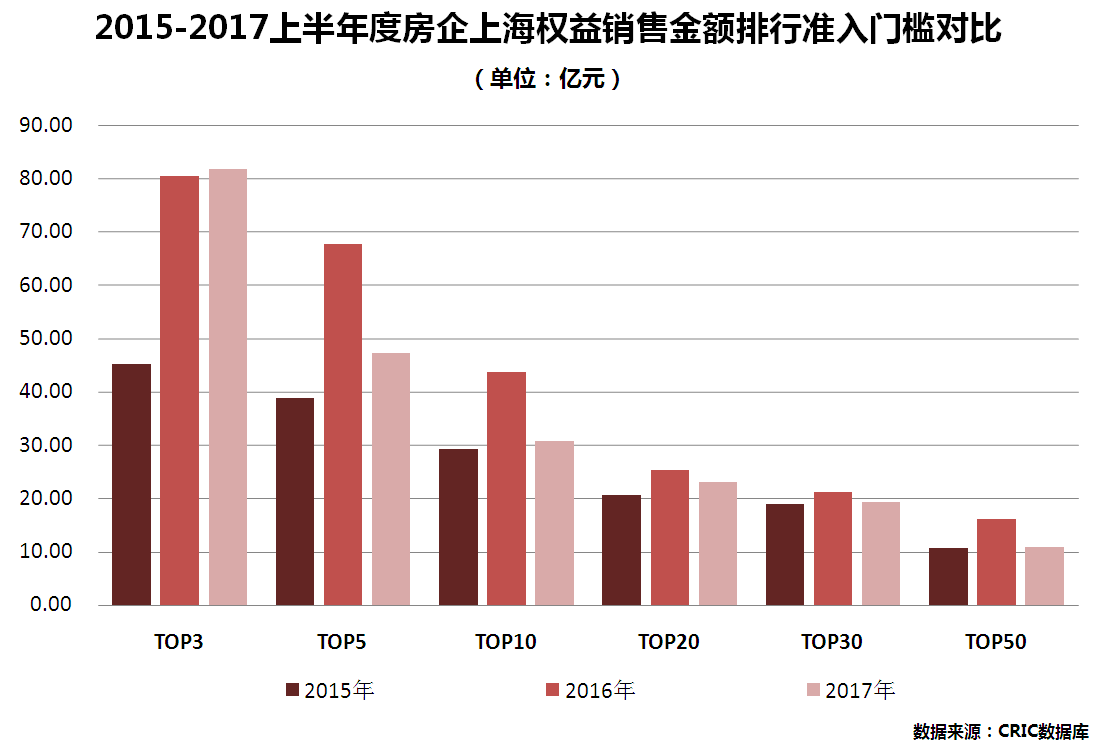

TOP50门槛勉终破10亿

相较去年同期跌了3成有余

开年以来调控新政频出,市场整体遇冷,无论是规模型房企还是普通民企,成交相较去年往期都不可同日而语,业绩呈现正增长的企业屈指可数,以致于TOP50准入门槛直至半年度才破10亿关口,和去年相较跌了3成有余,基本与2015年同期持平。

金地或搅局“绿万”CP

龙头房企排位可能迎来洗牌

虽说整体成交遇冷,但这并不影响龙头房企的排位之争。

此次半年排行中,绿地稳坐冠军宝座,且是唯一一家权益金额突破百亿大关的房企;我们也发现排名第二的万科在年初表现并不如往年一般强悍,最低谷时与绿地差距近18亿,但随着旗下主力项目的入市,业绩增速见涨,在半年度排行中,差距逐渐缩小至12亿。

同时,势头正劲的金地也不容忽视——金地今年发力相当明显,表现着实不俗,上半年权益销售额突破80亿,虽说目前其权益销售额与“绿万CP”还有一定差距,但旗下主力业绩支撑项目存量可观,后期业绩或将延续高增长态势,甚至成为前三格局的“最强搅局者”。

背靠大树好乘凉

“国”字号和“沪”字号房企优势立显

就当下的市场格局来看,由于调控收紧、严卡预证,房企普遍开盘困难;加之土地市场出台新政,对企业资金来源和开发实力都有了更为严苛的标准。

而“国”字号和“沪”字号房企无论是人脉背景还是整体资质,相较一般的民企而言都有着更为显著的优势,在土拍市场拿地、预证申领和上网签等方面普遍快人一步,这也就不难解释说去年房企排位中名次并不抢眼的上海建工、新长宁、外高桥等,为何在半年度排行中名次都有了明显的提升了。

一招吃遍天下鲜

单盘带动作用依旧强劲

在整体住宅成交上,福来国际和瑞安房地产在“单盘带动”方面表现十分抢眼。

福来国际上半年销售了27亿,全部源自古北壹号的成交,支撑作用不言而喻;瑞安作为老牌港企,在上海项目不多,上半年仅有翠湖天地与瑞虹新城有成交,但难得这两个盘走的都是“少而精”的路子,动辄数十亿的成交,是瑞安重回排行榜TOP20的有力后盾。

用货值说话

这些房企下半年或有大反弹

房企是不是有后劲冲刺排名,“货值”是决定性因素,而这主要体现在两个方面——土地储备和项目存量。

最近有集中开盘的房企排位将有一定变动:

这方面,禹洲最有发言权。

禹洲上半年在上海销售了22.12亿,其中禹洲丁香里和禹洲雍贤府两盘贡献了超过15个亿的成交,直接将禹洲的排名强力拉升17位。虽然这两个项目套均价仅300万左右,业绩支撑力度相较高端改善型产品有一定差距,但从CRIC数据库来看,两盘还有约千套房源的余量,且禹洲位于闵行马桥的项目,禹洲府,已于近期入市,故综合来看,待这部分成交顺利网签后,禹洲的排名还将有一定提升。

在土地市场表现抢眼的,长远来看后劲充足:

譬如碧桂园。

碧桂园之前在上海并无太大动作,排名一度走低,但随着旗下碧桂园玫瑰公馆的推出,企业在上海房企排位中位置得以巩固;且碧桂园自去年开始在上海积极拿地,后期随着这些地块的开工入市,预计排位将有明显攀升。

主力业绩支撑项目的存量多少将决定企业排名的高低:

关于这一点,我们可以重点关注华发。

作为珠海龙头国企,华发今年上半年在上海的业绩支撑主要源自张江华发四季和静安府两个项目,二者套均价均在800万以上,相较一般的刚需项目能提供更强力的业绩支撑。且据CRIC监测,张江华发四季存量可观,静安府作为市区罕见的大体量项目,未来还将有大批房源入市,预计后期都能贡献比较抢眼的成交。同时,华发旗下的华发公馆还未推出,但就其定位来看亦是一个高端改善型项目,入市后对企业业绩有一定带动,企业排位上升可期。

旗下主力业绩支撑项目有入市计划的,排位必将大幅反弹:

融创便是其中代表。

融创旗下两大豪宅产品系——“壹号院”和“桃花源”均已进驻上海,其中“壹号院”系下的两大代表,融创滨江壹号院和陆家嘴壹号院,几乎成为了上海滨江沿线项目的标杆,成交抢眼,为融创上半年贡献了不俗的成交业绩;而被誉为“最具国际气质”的桃花源,上海桃花源,也预计于下半年推出——该项目自发布以来就广受各界关注,购房者也对其抱有较高的期待值,热销可期,预计入市之后对企业业绩将会起到一个强有力的提振作用。

图文版权均属于上海克而瑞,转载请予以注明。

今日头条、网易新闻、一点资讯、天天快报等媒体将对该内容进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。欢迎更多同行媒体的加入,详情请致电021-60867767。