分析师:

陈益凌

S0980519010002

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■

业绩符合预期,保持稳健增长

凯莱英2019年全年营收24.60亿元(+34.07%),归母净利润5.54亿元(+29.32%),扣非归母净利润4.89亿元(+32.50%)。其中四季度单季度营收7.18亿元(+13.90%),单季度归母净利润1.87亿元(+11.92%),单季度扣非归母净利润1.51亿元(+20.01%)。业绩符合预期,保持较高增长

■ 订单结构合理,漏斗效应持续导入商业化项目

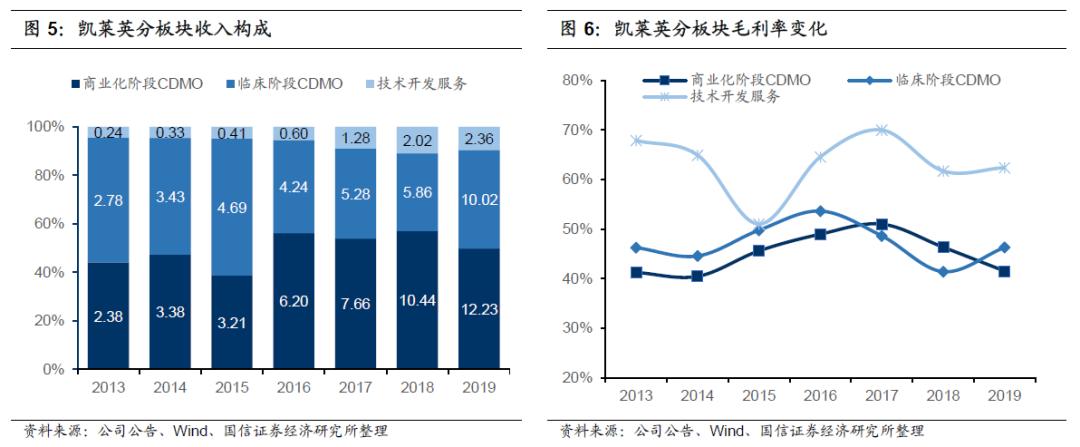

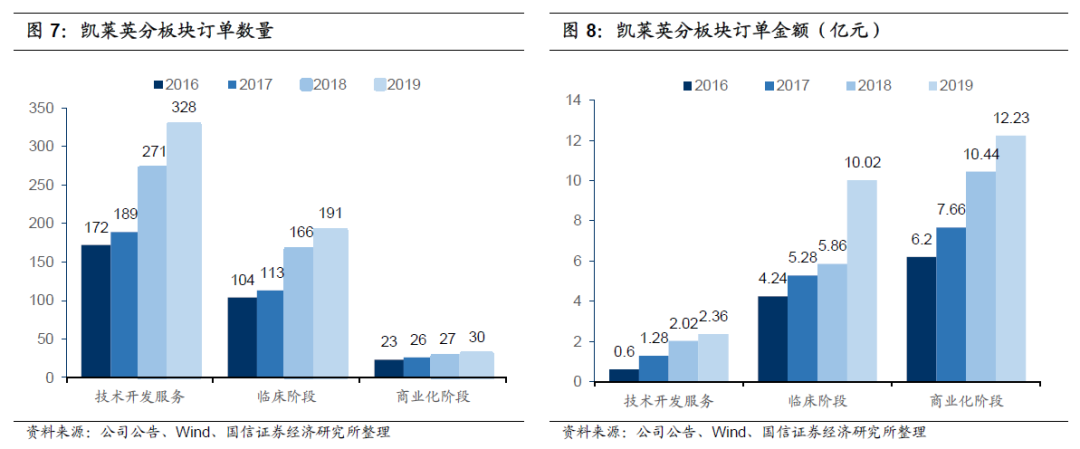

公司2019年临床阶段CDMO收入10.02亿元(+71.0%),商业化阶段CDMO收入12.23亿元(17.1%),技术开发服务收入2.36亿元(+16.6%)。订单结构呈现倒漏斗状,全年完成技术开发服务、临床阶段(III期临床)、商业化阶段订单分别为328、191(39)、30个,漏斗效应成效显著,临床项目持续导入商业化阶段并放大销售规模,订单持续性较高,且来自中小客户收入增速较高,逐步体现长尾效应。

■

有序扩充产能,战略布局大分子,引入战略投资者

公司在小分子、化学制剂、生物大分子等领域有序扩充产能:吉林凯莱英完成一期工程建设,提供新培南类商业化生产;辽宁凯莱英启动建设重要原料生产厂房;凯莱英生命科学新建cGMP多肽生产车间并启动建设注射剂生产车间;布局生物大分子的凯莱英金山研发中心于2019年11月20日启动运营。此外,公司通过定增引入高瓴资本作为战略投资者,有利于双方优势互补,增加公司服务能力的广度和深度。

■

风险提示:

行业景气度降低,订单持续性不及预期。

■ 投资建议:业绩稳健增长,订单结构合理。维持“买入”评级。

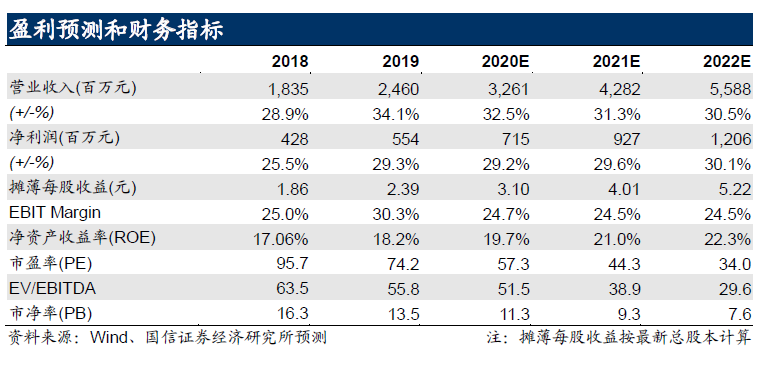

公司各项业务保持稳健增长,订单结构漏斗效应初显成效,为后续增长提供持续动力。考虑到全球疫情可能对客户需求造成一定影响,小幅下调2020/2021年盈利预测并新增2022年盈利预测。预计20~22年归母净利润达到7.15/9.27/12.06亿,同比增长29.2%/29.6%/30.1%,对应当前股价PE为57/44/34X,按照2022年PE 40~45X,首次给予目标价209~235元,维持“买入”评级。

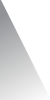

业绩符合预期,保持稳健增长。

凯莱英2019年全年营收24.60亿元(+34.07%),归母净利润5.54亿元(+29.32%),扣非归母净利润4.89亿元(+32.50%)。其中四季度单季度营收7.18亿元(+13.90%),单季度归母净利润1.87亿元(+11.92%),单季度扣非归母净利润1.51亿元(+20.01%)。四季度收入增速有所放缓主要由于执行较多单价较低的临床阶段订单,临床订单作为漏斗上游的项目积累通道,有利于培育项目资源并导入收入规模较高的商业化阶段,全年临床阶段收入的高增长也为后续的持续发展积累了充足动力。总体来看,公司2019年业绩符合预期,保持稳健增长。

订单结构合理,漏斗效应持续导入商业化项目。

公司2019年临床阶段CDMO收入10.02亿元(+71.0%),商业化阶段CDMO收入12.23亿元(17.1%),技术开发服务收入2.36亿元(+16.6%)。临床阶段项目增速较快且毛利率回升,近年来公司积极开拓国内市场,对于临床订单新客户采取一定价格优惠以获取订单,导致过去三年临床阶段订单毛利率有所下降,2019年毛利率已出现回升。商业化阶段项目具有规模大、确定性强、抗周期等特点,有助于持续贡献稳定收入,2019年毛利率略有下降,预计由于受到原材料价格波动及部分规模较大、毛利率较低的订单影响。

订单结构呈现倒漏斗状,订单持续性较好。

全年完成技术开发服务、临床阶段(III期临床)、商业化阶段订单分别为328、191(39)、30个,均保持稳定增长。从订单金额来看,临床阶段订单金额有较大幅度提升。整体订单结构的漏斗效应成效显著,临床项目持续导入商业化阶段并放大销售规模,订单持续性较高。

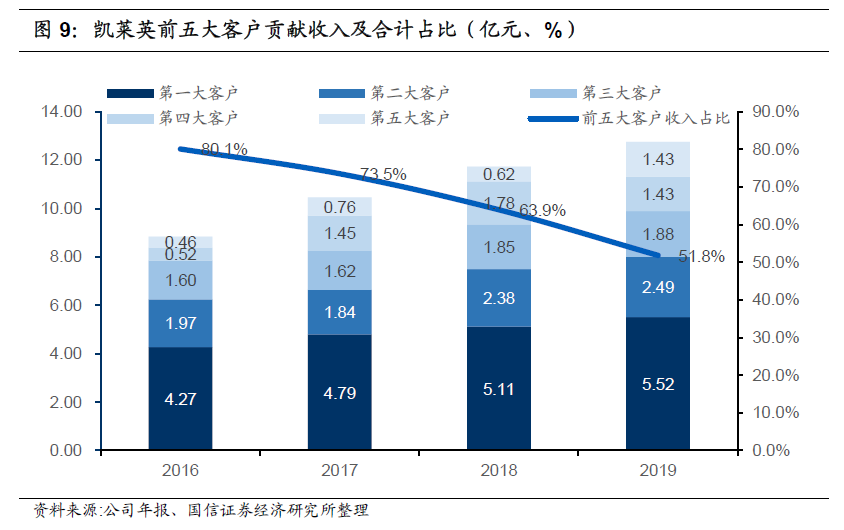

前五大客户收入占比逐年降低,长尾效应逐步体现。

公司与欧美龙头制药公司保持较好的合作关系,客户粘性较好,但随着客户范围的扩大,客户集中度逐步降低,前五大客户集中度已经从2016年的80.1%降低到2019年的51.8%。来自中小型制药公司、生物技术公司的收入由2017年的2.69亿元提升至2019年的7.56亿元,复合增长率67.62%。目前,公司国内外中小创新药客户池已扩充至600余家,活跃客户400余家,2019年新增订单客户129家,长尾效应逐步体现。

毛利率整体略有下降,净利率与ROE基本稳定。

2019年销售毛利率45.50%(-1.00pp),销售费用率3.56%(-0.49pp),管理费用率(含研发费用)18.57%(-1.17pp),财务费用率-0.18%(-0.35pp)。三项费用率合计21.95%(-2.01pp)。毛利率整体略有下降主要由于部分规模较大、毛利率略低的商业化阶段项目导致。期间费用率与净利率总体较为稳定。

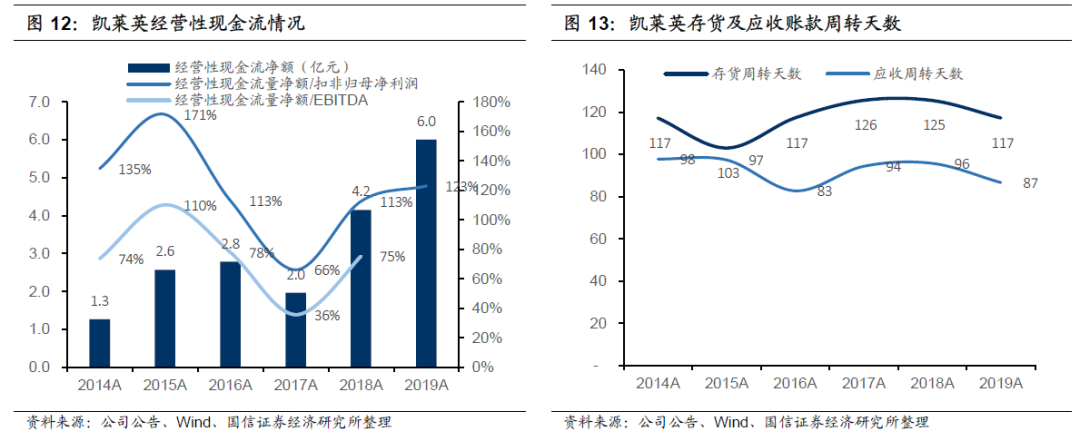

经营性现金流保持较高增长,存货及应收账款周转率小幅提升。

2019年公司经营活动现金流量净额6.0亿元,同比增长44.77%。经营性现金流/扣非净利润比例略有提升,现金流质量较高。存货周转率与应收账款周转率稳重稳中有升。

有序扩充产能,战略布局生物大分子。

(1)小分子领域吉林凯莱英建设完成一期工程建设,主要提供新培南类项目商业化生产,新增cGMP标准的反应釜体积263.5m³;辽宁凯莱英启动建设重要原料生产厂房;吉林凯莱英筹备建设大型商业化生产项目。公司早期临床项目研发中心正式启动,一期工程占地面积近1,500平米;(2)化学大分子领域,凯莱英生命科学公司新建cGMP多肽生产车间并安装两条多肽生产线;(3)制剂领域,凯莱英生命科学公司启动建设注射剂生产车间,注射剂业务启动第一个月已顺利承接8个新药临床项目;(4)生物大分子领域,凯莱英金山生物技术研发中心于2019年11月20日启动运营。

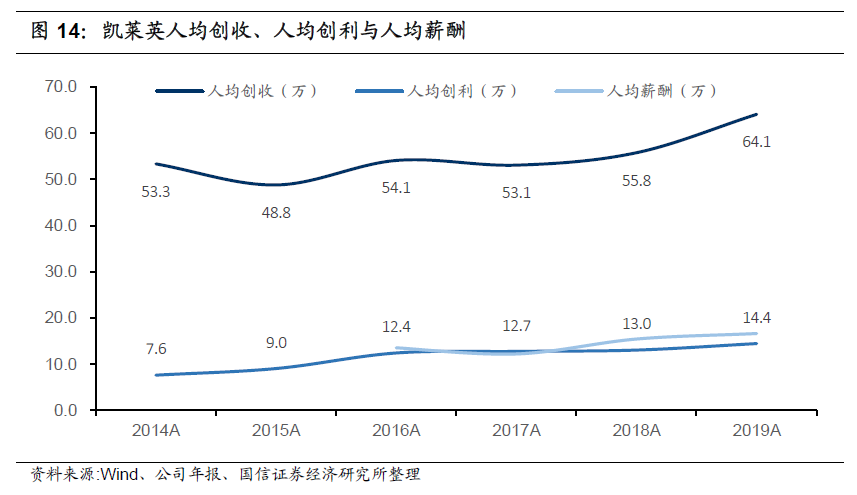

实施新一期员工股权激励计划,人均创收与人均创利进一步提升

。公司继2016年、2018年股权激励计划实施后,2019年推出新一期的员工股权激励计划,共授予限制性股票69.11万股,激励对象人数12人,主要包括高级管理人员、管理人员和核心技术人员。截止2019年末公司各期激励计划累计激励对象人数155人,有利于提升管理团队及核心技术团队的稳定性。2019年公司的人均创收、人均创利均有进一步提升,2019年末公司员工共3840人,其中研发人员1838人,占47.86%。

定增引入高瓴资本作为战略投资者。

2020年2月16日,凯莱英发布2020年度非公开发行股票预案,拟向高瓴资本非公开发行1870万股,募资规模23.11亿元,高瓴将成为公司持股5%以上股东。双方有利于依托各自优势发挥协同效应,同时也体现出一级市场机构对于医药外包产业链的看好。高瓴资本在全球创新药领域有较为广泛的投资布局,凯莱英一方面有望依托自身在CDMO领域的技术、经验与产能为高瓴资本投资的创新药企业提供高质量的CDMO服务,另一方面也有助于增加公司的客户范围,以及全球布局的广度和深度。

盈利预测:小幅下调盈利预测,预计未来三年业绩能保持30%左右增速

整体来看公司订单结构较好,客户粘性较高。

广泛的技术开发服务与临床阶段客户积累将为商业化阶段提供更为充足的订单来源。随着漏斗效应初显成效,未来临床阶段项目持续向商业化阶段导入,订单金额将大幅放大,预计未来三年商业化阶段订单有望保持30%的稳健增长。2019年临床阶段项目收入增速较高,毛利率亦有提升,过去三年临床阶段项目毛利率降低主要由于降价拓展国内市场,预计未来毛利率基本保持稳定,增速有望维持在30~35%。

全球疫情仍存在不确定性,可能对公司客户需求造成一定冲击。

小幅下调2020/2021年盈利预测并新增2022年盈利预测。预计20~22年收入32.61/42.82/55.88亿元,同比增长32.5%/31.3%/30.5%(原20~21年预测收入33.14/43.20亿元,增速33.1%/30.4%,收入预测下调2%/2%)。预计20~22年归母净利润达到7.15/9.27/12.06亿,同比增长29.2%/29.6%/30.1%(原20~21年盈利预测为7.57/9.91亿元,同比增长33.5%/30.8%,盈利预测下调5%/6%)。

投资建议:业绩稳健增长,订单结构合理。维持“买入”评级。

公司各项业务保持稳健增长,订单结构漏斗效应初显成效,为后续增长提供持续动力。考虑到全球疫情可能对客户需求造成一定冲击,小幅下调2020/2021年盈利预测并新增2022年盈利预测。预计20~22年收入32.61/42.82/55.88亿元,同比增长32.5%/31.3%/30.5%(原20~21年预测收入33.14/43.20亿元,增速33.1%/30.4%,收入预测下调2%/1%)。预计20~22年归母净利润达到7.15/9.27/12.06亿,同比增长29.2%/29.6%/30.1%(原20~21年盈利预测为7.57/9.91亿元,同比增长33.5%/30.8%,盈利预测下调5%/6%)。对应当前股价PE为57/44/34X,按照2022年PE 40~45X,首次给予目标价209~235元,对应当前股价177.62有18~32%的增长空间,维持“买入”评级。