刚刚,360借壳上市已回复完上交所的问询!来看一下上交所都关注了哪些问题:

一、关于标的资产的商业模式

1.草案披露,三六零主要通过免费的互联网安全产品及服务聚积用户流量,进而实现商业化变现。截至2017年6月30日,三六零PC安全产品的市场占有率已经达到94.77%,平均月活跃用户数达5.09亿。请补充披露:

(1)报告期内360卫士、360杀毒等主要产品的活跃用户数、软件使用时长、市场占有率变化情况等能够说明标的资产产品广告价值的运营数据,并披露数据来源和统计方法,说明是否存在重复计算及无效用户;

(2)结合上述数据,说明活跃用户数等运营数据与广告业务量、广告定价之间的相关性,以及广告业务收入2017年上半年大幅增长的原因及合理性;

(3)请定性或定量分析三六零广告业务如何提升广告客户的市场占有率或其他可以说明广告价值的指标;

(4)结合主要产品目前的市场占有率及竞争情况、用户粘性情况,说明业务模式未来是否具备持续的增长性。请财务顾问发表意见。

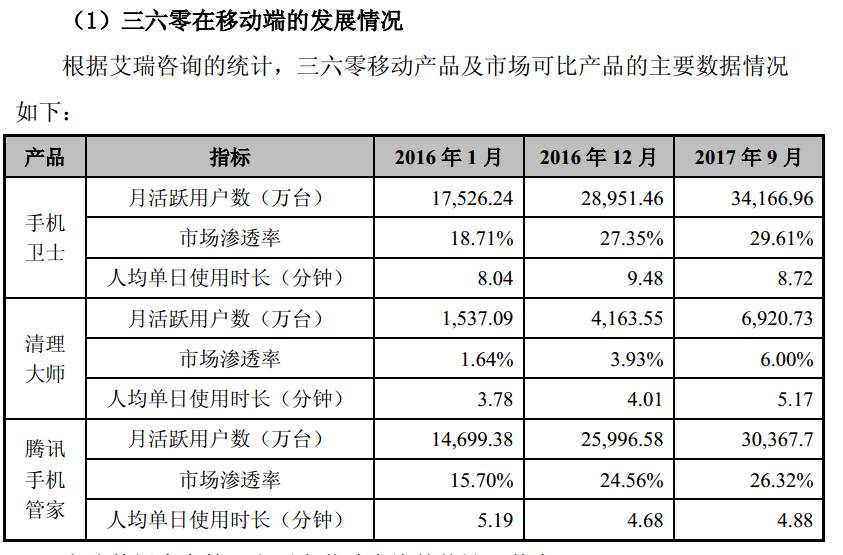

2.草案披露,从发展周期上看,互联网已全面进入移动时代,移动成为重要业务领域的主流服务渠道。互联网已逐渐完成从PC向智能手机的扩展,正在向万物互联快速演进。请补充披露:

(1)对比PC端和移动端用户数、软件使用时间、市场占有率等主要运营数据及数据来源,说明目前三六零在移动端的发展情况;

(2)三六零在PC安全产品市场占有率达94.77%,在移动端是否具备同样的竞争优势。请财务顾问发表意见。

3.草案披露,

互联网广告、游戏是三六零的主要收入来源,其中,互联网广告业务三年又一期的营业收入分别为41.3亿元、58.9 亿元、59.2亿元和38.3亿元(2017年半年度),游戏业务营业收入分别为29.5亿元、26.6亿元、26.1亿元和8.8亿元(2017年半年度)。

请结合报告期内上半年广告收入和游戏业务收入的金额及占比,补充披露标的资产2017年上半年广告业务和游戏业务的收入及规模同比发生较大幅度变动的原因及合理性。请财务顾问和会计师发表意见。

4.标的资产游戏运营业务的主要模式分为独家代理模式和联合运营模式。草案披露,标的资产报告期内游戏收入占比和金额均呈下滑趋势,但草案同时披露,标的资产的游戏独家代理费用增加,主要原因包括,代理的游戏数量增加和代理的游戏整体质量提高。请补充披露:

(1)报告期内游戏平台新增运营的游戏数量、报告期末运营的游戏数量及该平台上运营游戏承担的主要服务内容;

(2)各模式下与开发商之间的分成模式、分成比例或代理授权金金额,报告期内游戏业务的总收入及分给开发商的金额;

(3)标的资产对于平台上运营游戏承担的主要责任;

(4)代理的游戏整体质量提高的主要依据;

(5)结合上述情况,分析标的资产报告期内游戏收入占比和金额下降的原因,并说明标的资产预测未来游戏收入增长的合理性。请财务顾问和评估师发表意见。

二、关于标的资产的财务状况及业绩承诺

5.草案披露,报告期内,标的资产的营业收入分别为78.2亿元、93.6亿元、99.0亿元和52.9亿元,归属于母公司股东的扣除非经常性损益后的净利润分别为5.3亿元、10.7亿元、7.4亿元和10亿元,标的资产营业收入稳定增长的同时,净利润波动较大。请补充披露:

(1)结合标的资产的业务模式和会计处理,说明净利润波动的原因及合理性;

(2)标的资产2017年净利润大幅增长的原因及合理性。请财务顾问和会计师发表意见。

6.草案披露,标的资产2017年度、2018年度和2019年度盈利预测业绩分别不低于22亿元、29亿元和38亿元,较报告期内业绩增幅较大。主要原因是评估假设盈利预测期内营业收入增长,同时标的资产盈利预测期内的毛利率维持较高水平。请补充披露:

(1)具体说明行业竞争情况、标的资产竞争优势以及相应营业收入是否发生重大变化;

(2)结合前述市场竞争和标的资产情况,量化分析标的资产盈利预测期内营业收入持续增长的依据和合理性;

(3)结合可比上市公司和标的资产的业务结构数据,说明标的资产毛利率高于可比上市公司的具体原因。请财务顾问和会计师发表意见。

7.草案披露,标的资产互联网广告及服务的销售模式分为直客模式和代理模式,计费模式具体包括固定收费类、竞价类等;标的资产游戏业务收入一般在游戏币的消耗时点确认;其中部分游戏由于三六零承担游戏内相关道具数据的维护责任,因此收入在道具的消耗时点确认。请补充披露:

(1)结合标的资产互联网广告业务的具体业务模式,说明标的资产互联网广告业务的具体收入确认方法,包括计费次数的数据来源、客户确认接受服务次数的条件、周期以及方式方法等;

(2)报告期内,标的资产各期游戏业务充值金额以及其中活跃用户的充值金额;

(3)结合用户充值、购买游戏币、购买道具、道具合成转换和消耗等流程,说明标的资产游戏业务的具体收入确认方法。请财务顾问和会计师发表意见。

三、关于标的资产的权属及历史沿革

8.草案披露,私有化交易主体在Qihoo 360退市前引入天津欣新盛、北京红杉懿远等股东。请公司结合增资协议等约定,补充披露该等股东享有的权利义务;是否存在对赌、一票否决或其他利益安排,并结合上述情况说明标的资产的权属是否清晰,是否存在潜在争议。请财务顾问和律师发表意见。

9.草案披露,标的资产存在VIE架构并已经拆除。请结合《关于重大资产重组中标的资产曾拆除VIE协议控制架构的信息披露要求的相关问题与解答》的要求,补充披露:

(1)拆除后标的资产权属是否清晰;

(2)拆除后标的资产的生产经营是否符合国家产业政策相关法律法规等规定;

(3)VIE协议架构拆除是否导致标的资产近三年主营业务和董监高发生重大变化、实际控制人发生变更,是否符合《首次公开发行股票并上市管理办法》。请财务顾问和律师发表意见。

10.草案披露,标的资产近三年曾进行过多次重组,包括受让控股股东持有的公司股权、拆除奇虎科技等8个公司的VIE结构、通过吸收合并并入境外股权资产等。请补充披露:

(1)近三年被重组方的公司名称、资产总额、营业收入和净利润,是否与重组方为同一控制;

(2)按照《证券期货法律适用意见第3号》等规定,说明本次交易前后,上市公司主营业务是否发生根本变化。请财务顾问、会计师和律师发表意见。

11.草案披露,奇信志成所有股东将所持奇信志成的股权质押给招商银行,本次交易完成后,除天津众信、天津天信及天津聚信外,其余标的资产股东所持有上市公司股权需要质押给招商银行。请补充披露:

(1)股东借款金额、期限,是否具备偿还能力;

(2)前述情况对标的资产权属的影响,是否对本次交易造成实质性影响;

(3)结合交易后公司股权的质押比例,说明质押情况对未来公司股权结构及公司治理结构的影响。请财务顾问和律师发表意见。

四、其他

12.请按照26号准则的规定穿透披露交易对方的相关情况,并结合前述情况说明部分交易对方是否履行或需要履行相应的备案程序。请财务顾问和律师发表意见。

以下几点值得关注:

1、360移动端表现怎么样?