来源丨广发证券发展研究中心机械小组

团队丨罗立波 刘芷君 代川 王珂 周静

前言:

2016年以来钢材、有色金属的价格涨幅明显,引发了投资者关于原材料价格上涨对企业毛利率影响的担忧。

在机械企业营业成本构成中,原材料的平均占比超过60%,其中钢材是最主要的直接材料

。本篇报告将从

机械行业整体、细分领域、代表企业等不同纬度

考察原材料价格上涨对毛利率影响,并分析其中主要的影响因素。

原材料价格大幅上涨,机械行业毛利率总体平稳,但各板块出现分化

2016年初以来,原材料价格上涨已经形成趋势。在行业整体复苏的情况下,机械行业整体平均毛利率较为稳定,但细分领域出现分化。2017年上半年,

铁路设备、机制人与智能制造、电梯行业的毛利率同比小幅下滑

,这是由于2016上半年的毛利率是行业高点水平。

3C自动化

由于本身原材料占比较小,同时产品更新换代速度较快,受上游价格制约较小,

整体盈利能力保持平稳

;

工程机械

受益于行业复苏,产能利用率回升,因而收入的大幅增长带来的盈利弹性较高;而

海洋装备是浮动定价行业

,其毛利率受原材料价格的影响较小。

浮动定价行业,毛利率与原材料价格没有显著相关性

集装箱、液压支架、造船等产品价格与原材料直接挂钩,是典型的浮动报价行业,产品价格在生产成本上溢价作为企业的利润。

客户需要为企业的排产结构买单,行业对于下游客户具备较强的成本转嫁能力,因而其毛利率受原材料价格上涨的影响较小

。供需格局的改善是支撑这些行业毛利率维持在较高水平的重要原因。

以中集集团为例,2017年上半年公司集装箱业务毛利率同比大幅提升9.4个百分点。

固定定价行业,要关注直接材料比重与收入增速

固定定价方式下,需要关注直接材料成本占比、收入弹性等。

机械产品虽然总体原材料成本占比高,但其中

很多采购零部件,这部分受钢材价格的影响需要考虑产品技术附加值等,其中的直接钢材成本占比可能并没有那么高

。如挖掘机原材料成本占比超过80%,但直接钢材成本在20%左右,其余为零部件,而零部件的价格波动通常要小很多。同时,收入也会对原材料成本影响起到调节,主要是

收入增长较快时,固定成本摊销减少

,对毛利率形成正向贡献。此外,企业在需求较好时,也常有

推出新机型、新产品以实现重新定价,转移成本压力

的行为。

投资建议:

基于行业需求回暖,优秀企业财务改善,我们继续给予机械行业投资评级为“买入”,建议积极关注需求韧性、结构变迁,重点看好细分领域的业绩向好和估值有支撑的的龙头企业。

风险提示:

宏观经济变化导致机械产品需求的的大幅波动;原材料价格波动对于机械企业盈利能力具有影响;企业通过新业务或者再融资并购实现扩张发展具有不确定性。

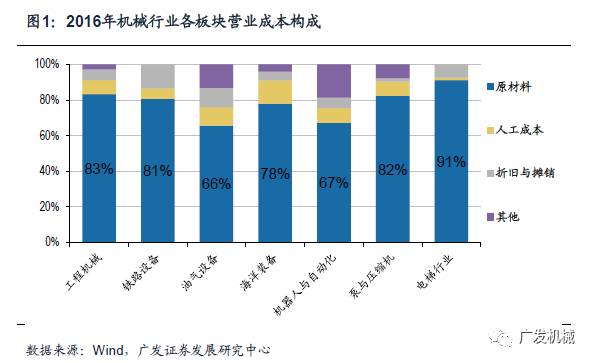

机械企业成本结构。

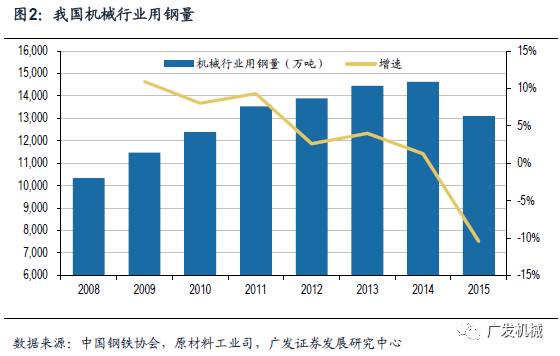

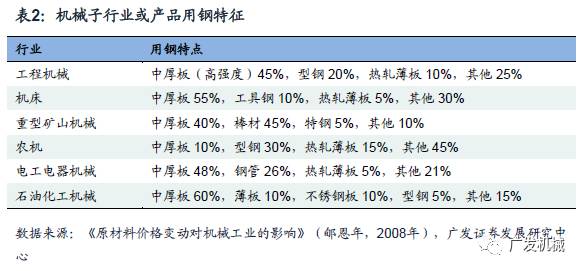

根据上市公司财报的披露,在工程机械、铁路设备、油气装备等主要子行业中,原材料的平均占比均超过60%。机械制造处于产业链的中游,上游原材料主要包含钢材、有色金属、橡胶和各类零部件,由于零部件也大量涉及钢铁加工,钢材成为行业最主要的直接材料。根据冶金工业规划研究院2014年发布的《中国钢铁形势分析与预测》,预计2016年机械行业用钢量超过1.24亿吨,是仅次于建筑行业的第二大用钢行业。

统计意义上毛利率总体较为平稳。

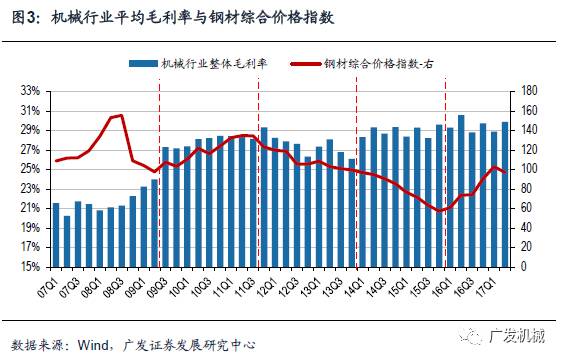

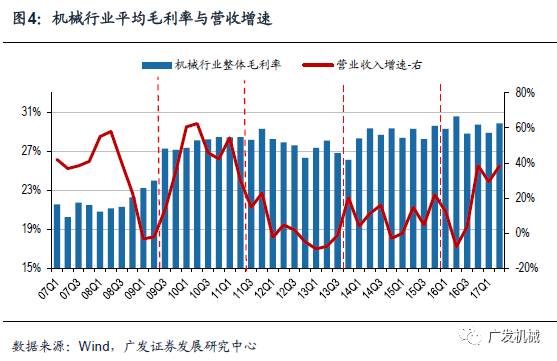

我们统计了机械设备行业(按中信行业分类)上市的319家公司的毛利率情况(剔除毛利率大于等于100%或小于等于-100%的异常值),用毛利率平均值考察行业整体情况。虽然钢铁作为机械企业最主要原材料之一,但从行业历史来看,行业平均毛利率与钢材价格并没有明显相似的趋势性变化。从2014年1季度以来,行业平均毛利率在28%~30%区间中波动,整体较为平稳。

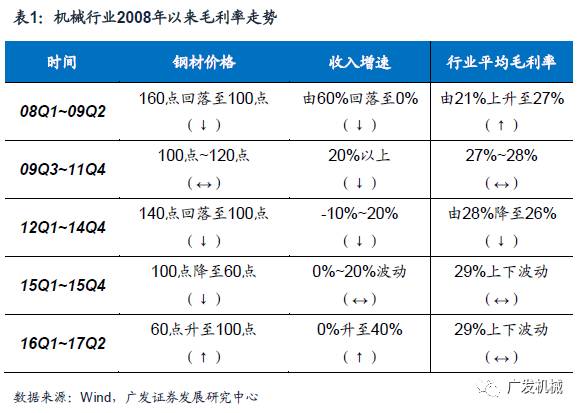

将收入与成本综合考虑或许更容易理解行业毛利率变化。我们按行业收入增速、钢材价格水平,将机械行业2008年以来毛利率的走势划分为五个时期:(1)2008Q1-2009Q2,钢材价格和收入增速均从高位迅速回落,而毛利率呈现明显向上趋势,由21%上升至27%;(2)2009Q3-2011Q4,钢材价格指数在100~120点区间,收入增速保持在20%以上,这一期间,毛利率基本在27%~28%左右;(3)2012Q1-2014Q4,钢材价格下滑约17%,但收入增速回落甚至负增长,这一期间,毛利率由28%降至26%;(4)2015Q1-2015Q4,钢材价格大幅下跌与收入增速平稳,毛利率在29%上下波动;(5)2016Q1-2017Q2,钢材价格大幅上涨与收入增速明显回升,毛利率仍在29%上下波动。

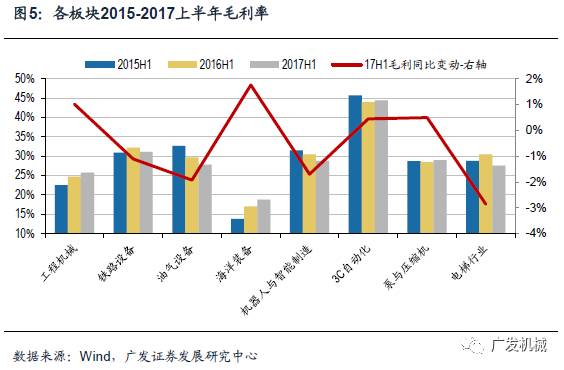

细分领域与企业个体间分化明显。

我们梳理了各板块过去三年上半年毛利率的变化情况。2016年初以来,原材料价格上涨已经形成趋势,但在行业整体复苏的情况下,除油气设备外,其余板块毛利率并未大幅下降。其中,3C自动化由于本身原材料占比较小,同时产品更新换代速度较快,受上游价格制约较小,整体盈利能力保持平稳。而工程机械和海洋装备领域则出现逆势增长的情况,但两者的原因不尽相同。工程机械受益于行业复苏,产能利用率回升,因而收入的大幅增长带来的弹性较高;而后者则是浮动定价行业,毛利率受原材料价格的影响较小。

原材料价格上涨对机械企业毛利率影响的分析思路。

机械企业产品定价分为浮动定价与固定定价两种。浮动定价通常是在成本的基础上,加上一定的成本利润率来对产品定价;而固定定价由于原材料价格变动的情况下,产品价格变动较小,因而这种定价方式下,毛利率更易受到原材料价格变动影响。

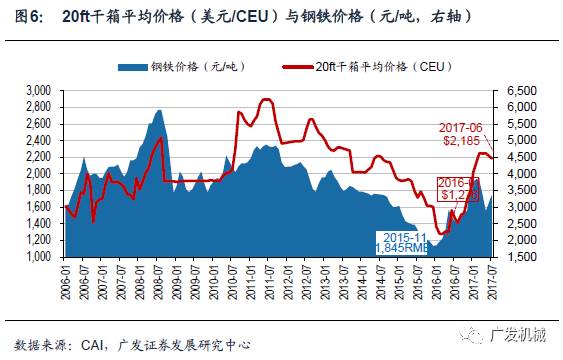

(1)浮动定价方式。机械企业产品定价分为浮动定价、固定定价两种。浮动定价下,按照成本加成一定比例,这种情况下原材料成本对毛利率影响较小,包括液压支架、集装箱、造船等。以集装箱为例,干货箱报价从2016年中最低1300美元/teu,上涨至今年2季度的2200~2300美元/teu,有效的转移了原材料价格上涨的成本压力。

(2)固定定价方式下还需要参考实际直接材料占比、收入弹性等。机械产品虽然总体原材料成本占比高,但其中很多采购零部件,这部分零部件受钢材价格的影响需要考虑产品技术附加值等,其中的直接钢材成本占比可能并没有那么高。如挖掘机原材料成本占比超过80%,但直接钢材成本在20%左右,其余为零部件,而零部件的价格波动通常要小很多。同时,收入也会对原材料成本影响起到调节,主要是收入增长较快时,固定成本摊销减少,对毛利率形成正向贡献。此外,企业在需求较好时,也常有推出新机型、新产品以实现重新定价,转移成本压力的行为。

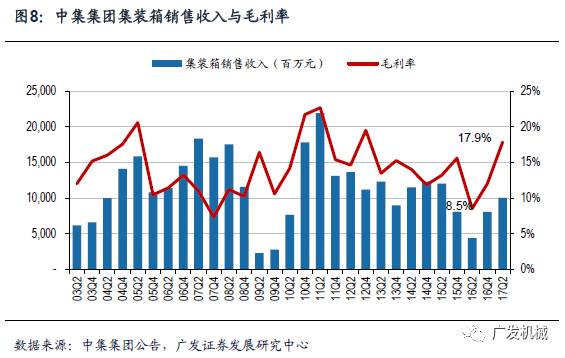

原材料价格会影响机械子行业的毛利率,但有些板块的毛利率却对此并不敏感,比如集装箱、液压支架及造床等行业。我们以集装箱行业为例来探讨背后的逻辑。全球集装箱行业集中度非常高,中集集团、胜狮货柜、华昌达约占全球市场份额的50%、20%、10%,因而集装箱企业定价能力高,采用浮动定价方式。作为典型的浮动报价行业,集装箱企业按生产成本为基础进行一定的利润加成后作为集装箱价格。在钢铁价格大幅上涨期间,集装箱价格从2016年最底部的1276美元/CEU持续高涨至2017年3月的2250美元/CEU,并稳定在2200美元/CEU左右。

集装箱企业利润率主要取决于排产情况。

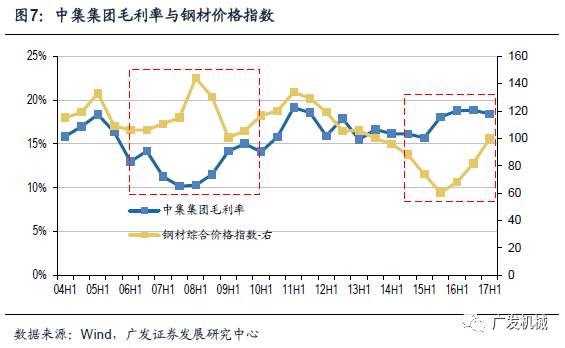

当企业排产饱满时,毛利率与净利率将处于较好水平。中集集团作为集装箱行业的龙头,06-08年末公司毛利率与钢材价格负相关,09-11年正相关,但11年以来公司的毛利率在17%水平窄幅波动,而同期钢材价格则呈现从高峰到低谷再到高峰的U型走势。其毛利率受钢材价格变动影响较小。

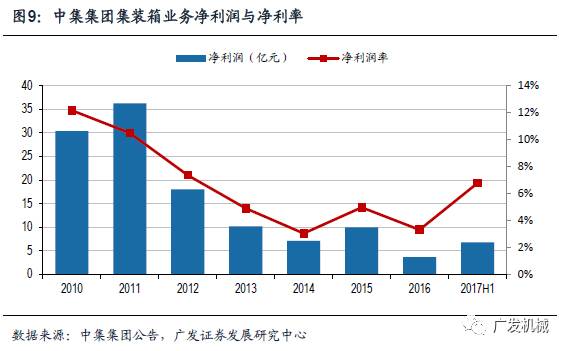

当前全球集装箱处于供给紧张状态,2016年10月以后集装箱工厂排产开始从1个月水平,往2-3个月发展。目前主要集装箱企业排产已经到11月,排产饱满推动了企业利润率的大幅回升。以中集集团的情况看,2017年上半年公司普通干货集装箱累计销售53.57万TEU,同比增加124.80%。上半年公司集装箱业务毛利率恢复至17.9%,而去年同期仅8.5%;净利率达到6.8%,而16年全年仅3.3%。供需格局的改善是支撑集装箱企业毛利率维持在较高水平的重要原因,客户需要为企业的排产结构买单,行业对于下游客户具备很强的成本转嫁能力。

3.1 固定定价下的毛利率双因子模型

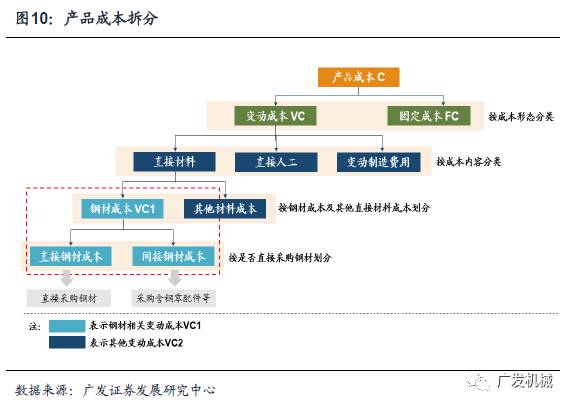

工业企业产品生产成本包括生产过程中实际消耗的直接材料、直接工资、其他直接支出和制造费用。按照成本性态又分为固定成本、变动成本和混合成本。固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本,典型的如按直线法计提固定资产折旧费;变动成本是指在一定时期和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。例如,直接材料费、产品包装费、按件计酬的工人薪金等。

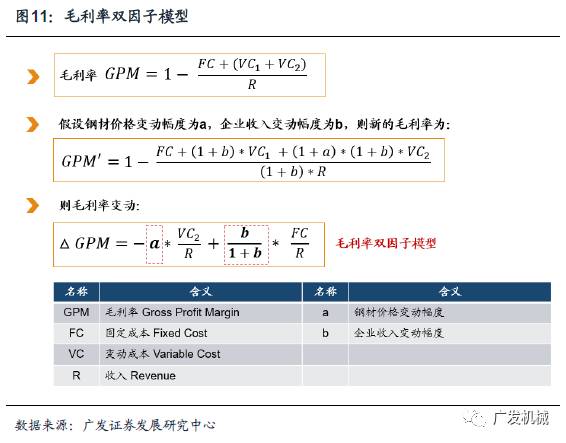

我们提出固定定价方式下,影响毛利率的双因子模型:原材料价格变动与收入变动的双重影响。

我们将产品变动成本拆分为钢材成本(记作VC1)和其他变动成本(如人工成本等,记作VC2),假定其他变动成本的单位价格保持不变,仅考察钢材价格变动对毛利率的影响。其中,钢材成本又划分为直接采购钢材和间接采购,后者包含发动机、油缸、属具等各种零配件,这些器件价格除了受到钢材价格影响之外,还受到市场供需、谈判能力、合作关系等其他因素的影响。

模型变量解释:(1)VC2/R,外生变量,表示单位收入的钢材成本,由企业成本结构决定;(2)FC/R,外生变量,表示单位收入的固定成本,由企业成本结构决定;(3)a,内生变量,表示钢材价格变动幅度,与毛利率变动成反比;(4)b,内生变量,表示企业收入变动幅度,与毛利率变动成正比。

由毛利率双因子模型,钢材价格与收入变动将从来两方面同时影响企业毛利率:

(1)钢材价格变动的负效应

,影响程度大小由企业钢材成本占比决定,而钢材成本占比不仅包含直接采购钢材,还包括零部件传导过来的影响。其含义是,由于钢材成本为变动成本,钢材价格上涨将降低企业毛利率,反之亦然。

(2)收入变动的正效应

,影响程度由企业固定成本占比决定。其含义是,当企业收入增长时,由于会进一步摊销单位固定成本,从而提升企业毛利率,反之亦然。

由此,在分析钢材价格上涨对毛利率的影响时,考虑几个方面的因素:

(1)钢材成本占比

,包含直接采购钢材和采购零部件等。当钢材价格上升时,依次通过钢材占原材料比例、原材料占总成本比例这一传导途径影响毛利率,两者共同决定了原材料价格影响力的大小。

(2)收入弹性的影响

。营业成本除了原材料、人工费用等可变成本外,还包含机器设备、厂房折旧摊销等固定成本。这部分成本不受产品数量或收入影响(假定产品单位价格不变),因此收入增长会使固定成本比重降低,从而提高毛利率。另外,需要注意

钢材种类

。随着工业化发展,设备技术大型化、参数的极限化对钢材性能要求大幅提高,催生了多样化的钢材品种。各种型材价格趋势虽然类似,但具体涨跌幅无法一概而论,对毛利率的影响分析要选取合适的品种。

3.2 按细分领域分析原材料价格上涨对毛利率影响

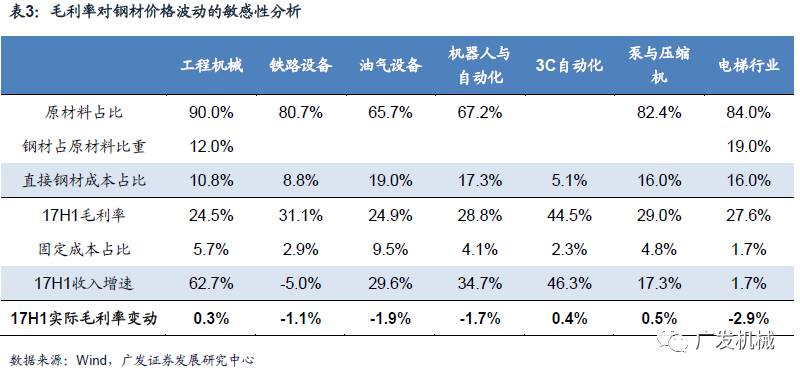

钢材上涨对某一细分行业毛利率影响主要取决于:(1)行业成本结构,包括钢材成本占比和固定成本占比。(2)行业收入增速。我们分析了工程机械、铁路设备、油气设备、机器人与自动化、3C自动化、泵与压缩机、电梯行业共7个机械子行业2017H1钢材价格上涨背景下毛利率变动的主要影响因素。其中行业成本结构分别以杭叉集团、康尼机电、惠博普、京山轻机、智慧松德、开山股份、康力电梯7家披露了钢材成本占比的企业的成本结构作为代表,其中由于企业间接钢材成本难以衡量,仅考虑直接钢材成本,而固定成本以折旧摊销值来替代;行业增速分别选取了多家企业(公工程机械包含徐工、柳工等10家,铁路设备包含鼎汉技术等7家,等等)的平均毛利率作为代表。

2017年上半年在钢材价格同比大幅上涨的背景下,铁路设备、油气设备、机器人与自动化、电梯行业的毛利率同比下滑。其中,电梯行业2017H1毛利率同比下滑2.9个百分点,主要是因为其钢材成本占比高(直接钢材成本占比16%),同时大部分企业收入出现同比下滑,因而钢材成本上涨对企业毛利率影响明显。而工程机械、3C自动化、泵与压缩机行业的毛利率同比提升,主要是收入实现了较高增长抵消了钢材成本上涨的影响。另外3C自动化行业钢材占比较低,产品附加值高,因而钢材价格上涨对其影响也较弱。

收入增速变化对毛利率水平的敏感性分析。

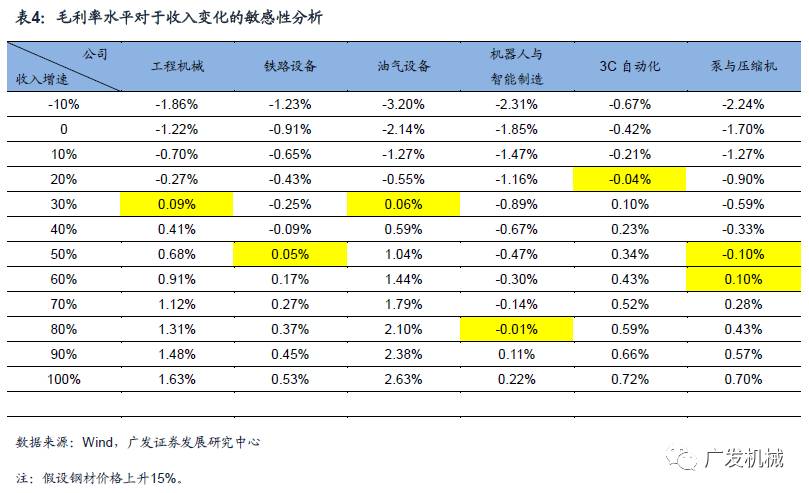

我们进一步测算固定定价的6个子板块收入变化对于毛利率影响的敏感性分析。根据双因子模型,当钢材价格上涨15%时,工程机械、铁路设备、油气设备、机器人与智能制造、3C自动化、泵与压缩机的收入增速分别需要达到30%、50%、30%、80%、20%和50%,才能抵消原材料价格对毛利率的影响。这一方面取决于原材料影响因子的大小,另一方面,当固定成本占收入的比重较高时,收入弹性较大,带来的毛利率边际改善也较大。

固定成本的比重一方面反映了行业的运营模式,重资产模式所带来的规模降费效应更明显,反之如果企业投入的机器设备较少,或大多采用代工的形式组装加工,其销售利润要部分出让给协力厂商,毛利率扁平化使得收入带来的利润弹性也较小;另一方面也反映了产能利用率的水平。工程机械与油气装备在低谷期产能严重过剩,而在行业景气上行时,产能利用率探底回升。在不新增大量设备的情况下,收入弹性自然相对较高。

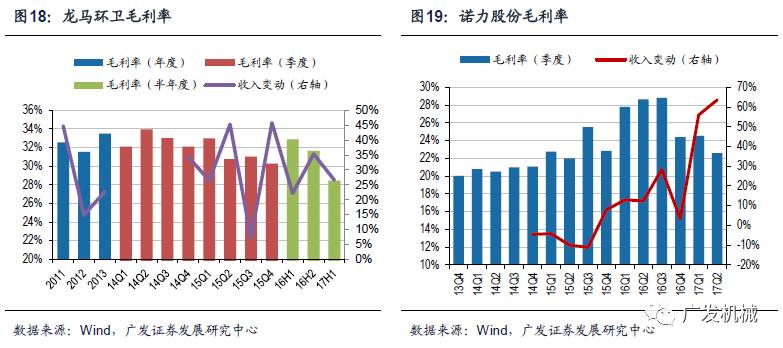

3.3 代表性企业的具体分析

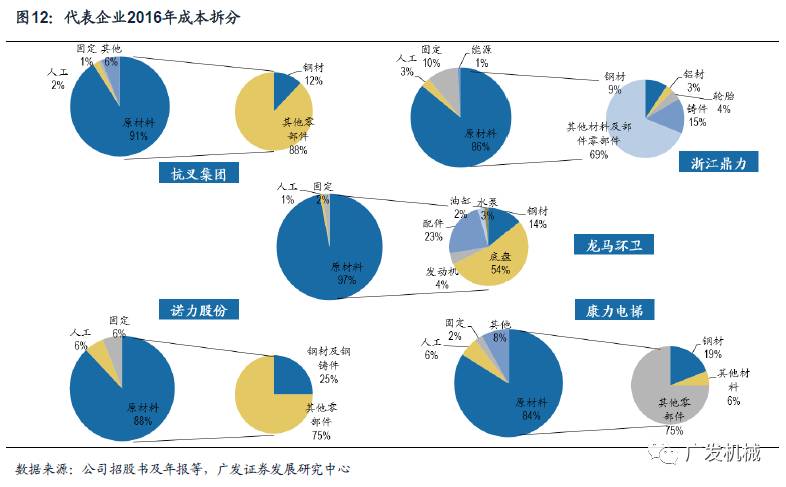

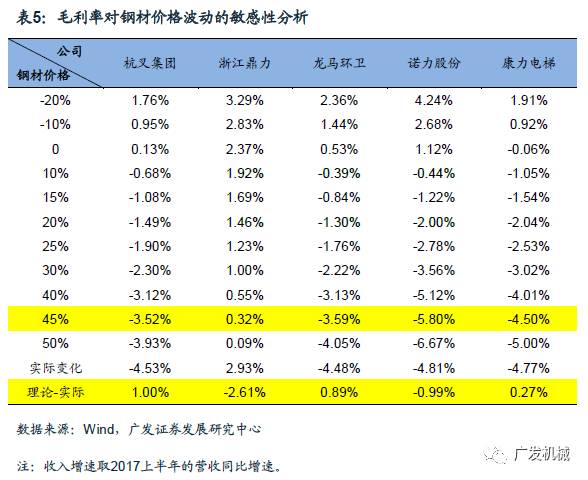

我们选取了5家披露直接材料占比的公司作为子行业的代表,分别是杭叉集团(叉车)、浙江鼎力(高空作业平台)、龙马环卫(环卫设备)、诺力股份(物流自动化)和康力电梯(电梯行业)。根据成本的拆分,我们测算了钢材价格变动幅度对毛利率影响的敏感性分析。以杭叉集团为例,原材料占总成本比重为90%,其中钢材占原材料比重为12%,则钢材占总成本比重为90%*12%=10.8%。根据计算,这5家公司钢材占原材料的比例分别是10.8%、7.4%、13.4%、21.7%和16.0%。至于收入增速,我们以2017上半年这5家公司的实际收入增速为准。

根据我们模型的测算,当钢材价格上涨45%时,

理论上5家公司毛利率分别变化-3.52%、0.32%、-3.95%、-5.8%和-4.5%,其中诺力股份毛利率下降幅度最大,而浙江鼎力小幅上升。实际上,这段时期钢材价格上涨44.5%,除浙江鼎力,我们模型测算出的理论毛利率变化与实际毛利率变化的差异均在1%以内。这也证明了“传导效应”确实存在,即原材料、零部件供应商、整机供应商之间存在成本压力传递关系。钢材价格的持续上涨一定程度上压制了原材料比重较高的企业的盈利能力。

总体符合模型分析,但确有扰动因素。

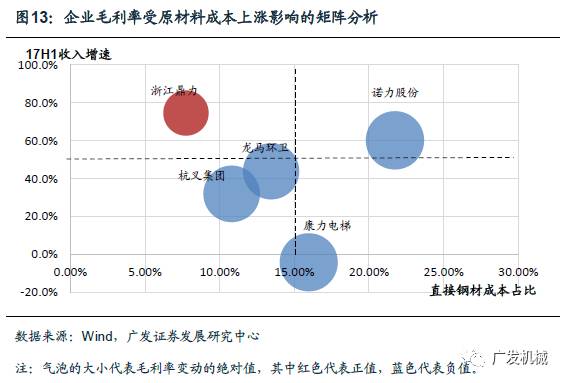

在以钢材成本占比为横轴、收入增速为纵轴的矩阵中,按照毛利率分析模型,当钢材成本上涨时,位于矩阵左上方的企业,由于钢材成本占比较低,同时收入较快增长一定程度上抵消了材料成本上涨的影响,其毛利率减少的程度较低甚至出现正增长;而位于矩阵右下角的企业,由于钢材成本占比高,同时收入增速较低,在钢材成本上涨时,其毛利率下降较明显。

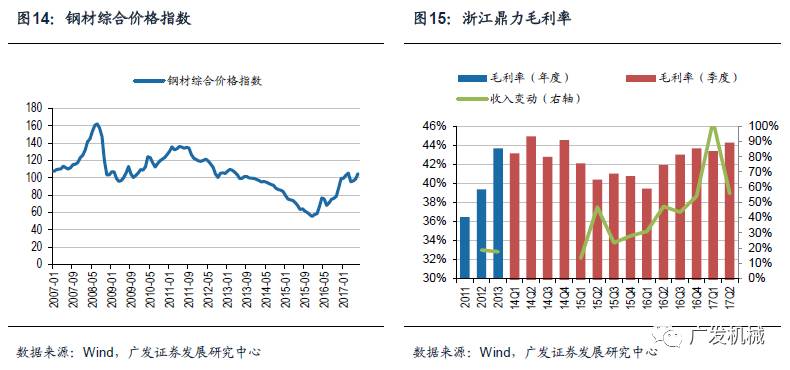

浙江鼎力由于其高空作业平台在行业中具有较高优势,产品附加值高,钢材成本占比较低,同时企业收入保持高速增长,因而2017年上半年虽然钢材成本上涨明显,浙江鼎力的毛利率却提升了2.9个百分点。除此之外,杭叉集团、康力电梯、龙马环卫、诺力股份2017H1毛利率均下滑了4.5~4.8个百分点,但原因却不尽相同。

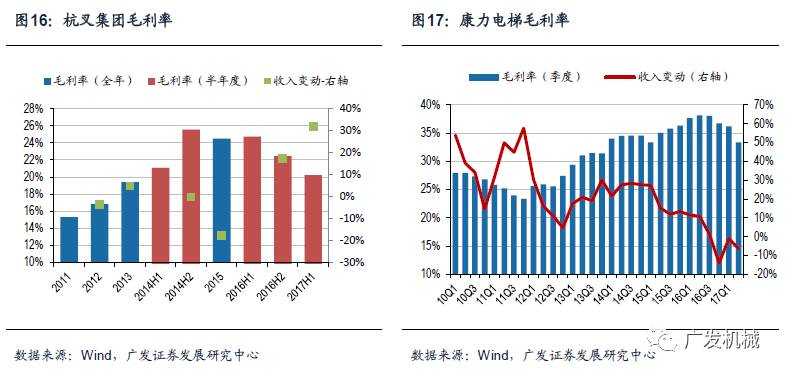

(1)拉长时间来看,杭叉集团与康力电梯毛利率变动受钢材成本变动的影响比较明显,主要是企业产品仍然有较高部分处于中低端市场,这部分市场竞争激烈,企业将原材料成本上涨压力转嫁的能力较弱。

(2)原材料成本上涨或下跌明显时,龙马环卫与诺力股份毛利率没有出现明显的趋势性变化。其中龙马环卫毛利率剔除了环卫服务收入的影响,其毛利率波动较大主要是受行业需求以及销售的产品结构影响。诺力股份收入中超过60%来自海外市场,其毛利率受汇率影响较大。2016年由于人民币贬值,公司当年海外业务毛利率32.3%。2017年上半年虽然毛利率相比16年下滑明显,但与13-15年毛利率水平相差不大。

3.4 多因素扰动,毛利率与原材料价格的缠变关系

原材料价格、收入弹性确实影响了行业的盈利能力,但这并非仅有的影响因子。现代企业愈发重视利润管理,

短期内的库存结构、产品价格变化、报表的风险释放,这些因素的存在均会扰动毛利率,使得毛利率与原材料价格、收入增速的关系产生畸变。因此,对于毛利率的变化,我们也要考察以下几个补充因素:

补充因素1:短期库存周期的影响。

企业可以通过多种方式弱化原材料价格波动的影响。1.加大原材料采购。企业会根据价格变动趋势调整采购战略,每当价格上涨后,企业大多会加大原材料采购,因而其库存占比会提高。2.集中采购,预先锁定价格。在原材料价格变动形成趋势后,企业往往通过对原材料及主要部件供应商预付部分货款的方式,签订锁定价格的采购协议,平滑材料成本,进而稳定毛利率。