作者:张明 魏伟 陈骁

来源:张明宏观金融研究(ID:zhangming_iwep)

本文为《中国城市房地产的绩优股和潜力股——城市房价驱动因素剖析(报告II)》摘要

导读:通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。

将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值,得到前15位基本面排名比较靠前,但房价涨幅相对靠后的“潜力股”城市为:

乌鲁木齐、成都、海口、天津、宁波、哈尔滨、西宁、北京、上海、杭州、石家庄、兰州、呼和浩特、大连、深圳。

正文:

主要内容如下:第一部分是分析驱动房价的需求因素,主要包括常住人口/户籍人口,工作人口/常住人口,小学生在校增速等;第二部分是分析驱动房价的供给因素,主要考察土地供给和房地产库存两方面;第三部分探讨驱动房价的金融因素,包括信贷数量、信贷价格(利率水平)、估值指标(房价收入比)等;第四部分简单分析房地产调控政策对于上述因素的作用机制;第五部分是结论,以及对于重点城市房价走势的展望。

一、驱动房价的需求因素:人口与流动

人口是影响房价需求的根本因素,我们将人口因素区分为存量人口和未来潜在的人口流入。其中,未来潜在的人口流入主要取决于当地的优质资源。

1.1 存量人口需求

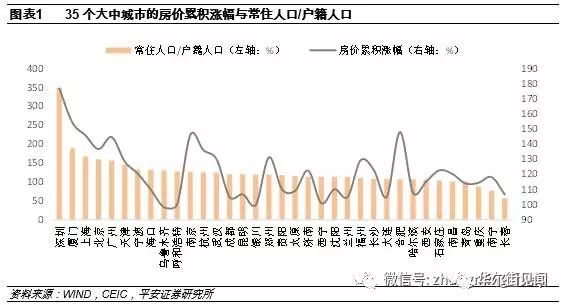

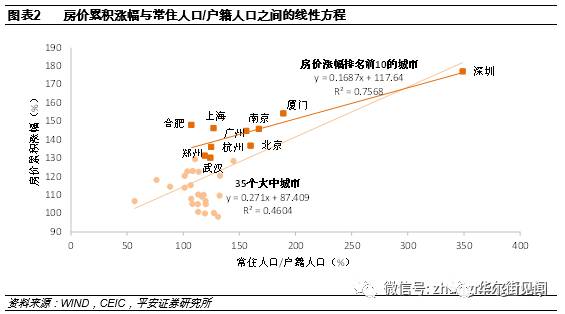

1、常住人口/户籍人口

本地户籍人口拥有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。

具体来看:

本轮房价涨幅越高的城市,常住人口/户籍人口 越高。典型城市是深圳、厦门、上海、北京、广州和天津。

尤其是深圳,常住人口/户籍人口为350%,是35个大中城市常住人口/户籍人口均值126%的将近3倍。这也是本轮周期中深圳房价复苏最快,上涨幅度最高的一个原因。

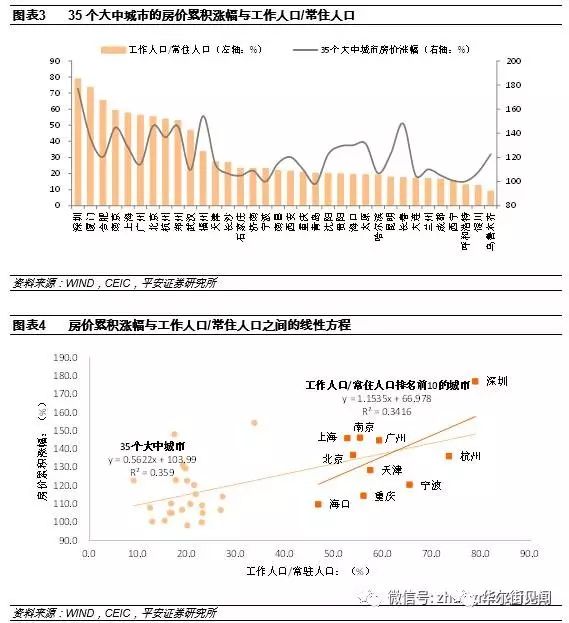

2、工作人口/常住人口

常住人口中,工作人口的比例越高,代表该城市潜在的购买力越强,年轻化程度越高,住房刚性需求增长的潜力越大。

具体来看:

房价涨幅越高的城市,工作人口/常住人口的比例越高。

深圳作为本轮房价上涨的领头羊,工作人口/常住人口排名第一,将近80%,是35个大中城市平均值31%的2倍还多。

房价涨幅与工作人口/常住人口比例相关性的弹性,随着后者的提高而进一步增加。

以全部35个大中城市为样本观察,每当工作人口/常住人口上升1个百分点时,房价的涨幅随之上升0.56个百分点;而我们筛选工作人口/常住人口比例超过50%的前10大城市,每当工作人口/常住人口上升1个百分点时,房价的涨幅随之上升1.15个百分点。

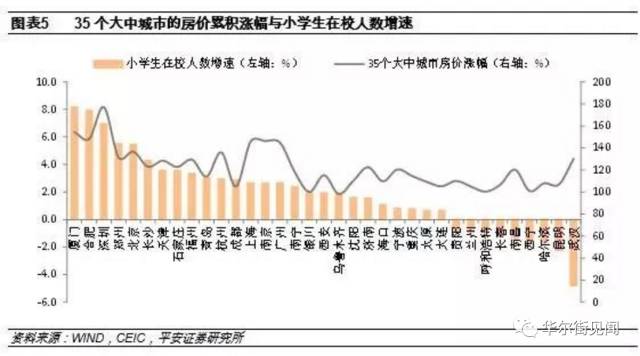

3、小学生在校人数增速

小学生在校人数增加,意味着该城市青壮年人口增加,对房地产或者学区房的需求增加。随着社会对教育的越来越重视,争夺优质的教育资源,会大幅度助推房价的上涨。

具体来看:

房价涨幅越高的城市,小学生在校人数增速也偏高。

35个大中城市小学生在校人数增速平均是1.85,而厦门、合肥和深圳的小学生增速分别为8.2、7.9和6.9,是平均值的4倍还多,房价涨幅在本轮周期中也属于较高的城市。

同时,两个指标线性方程的0.4324,在统计上较为显著。

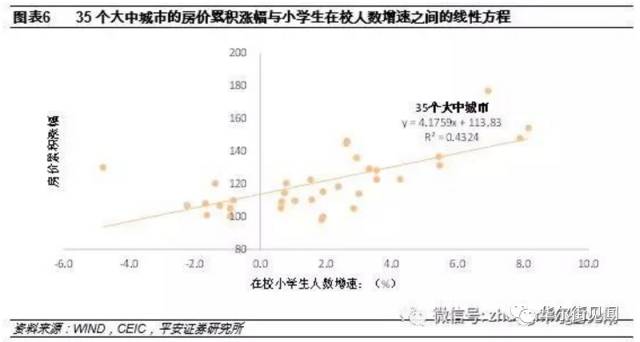

房价涨幅与小学生在校人数增速的相关性及其变动弹性,都随着后者的提高而进一步增加。

以全部35个大中城市为样本观察,两个指标线性方程的拟合优度为0.4324,小学生在校人数增速每增加1个百分点,推动房价上涨4.2个百分点;而若只考虑小学生人数增速为正的城市,两个指标线性方程的拟合优度提升至0.5323,房价涨幅对小学生在校人数增速的弹性也进一步上升到6.5左右。

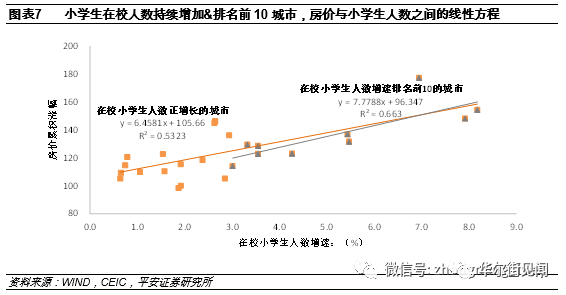

如果我们只观察35个大中城市小学生在校人数增速前十的城市,具体包括厦门、合肥、深圳、郑州、北京、长沙、天津、石家庄、福州和青岛,回归方程的拟合优度进一步提高到0.663,房价涨幅对小学生在校人数增速的弹性上升到7.8。也即是说,

对于小学生在校人数持续增加的城市,小学生在校人数增速每增加1个百分点,推动房价上涨7.8个百分点。

1.2 潜在人口流入需求

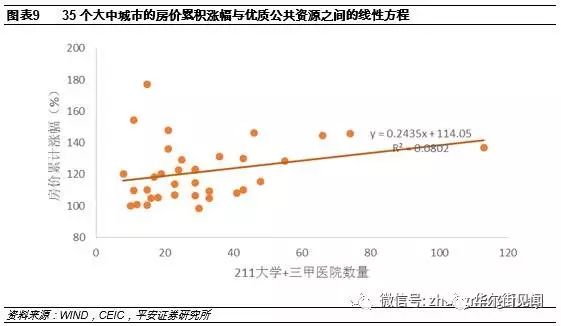

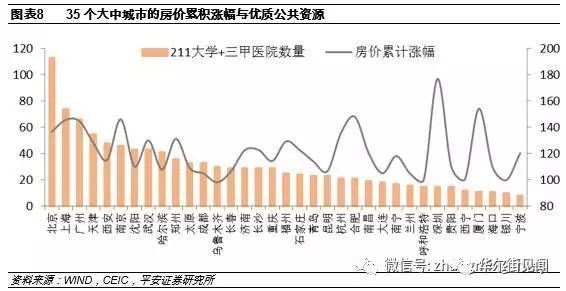

一个城市优质公共资源越多,该城市潜在的人口流入越多。教育和医疗是我国稀缺的优质公共资源。我们用一个城市的211大学数量+三甲医院数量来衡量该城市的优质公共资源。也即是说,211大学+三甲医院数量越多,该地将可能有更多的人口流入。

房价的上涨幅度与该地区211大学数量+三甲医院数量具有较为明显的正相关关系。

具体来看:

北京、上海、广州作为优质公共资源最多的三个城市,能够较好的支撑本轮房价的上涨。

而深圳作为本轮房价上涨的领头羊,其优质公共资源依然匮乏。

二、驱动房价的供给因素:库存与土地

从理论上看,一个城市地产库存越高、供地越多,说明其商品房供给越充分,房价上涨的空间越小;而当一个城市地产库存处于历史低位,或供地面积收缩,则其房价上涨的潜力则较大。

2.1 房地产库存

1、房地产库存的计算

狭义的库存=商品房待售面积

广义的库存=商品房待售面积+(施工面积-竣工面积-期房销售)

此外,为了消除城市规模对库存的影响,我们还计算了相应城市的人均库存,等于库存/常住人口。

2、狭义库存与广义库存

理论上,库存越低的城市,在其它条件不变的情况下,房价涨幅越高。

具体来看:

累计狭义和广义库存,与房价涨幅均没有明显的负相关关系,

尤其是对于本轮房价涨幅较高的城市,如合肥,南京,广州和上海。而值得一提的是,

一线城市由于规模较大,库存也都普遍较高。

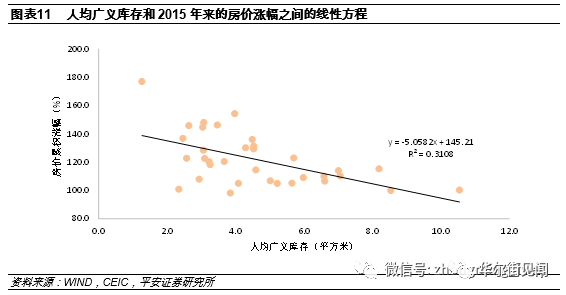

人均狭义和广义库存,与房价涨幅的负相关关系更加明显。整体来看,人均狭义库存越高的城市,房价涨幅越低,二者的相关性优于狭义库存与房价涨幅之间的关系,但对于涨幅较高的几个城市,人均狭义库存与其房价涨幅负相关性并不紧密。

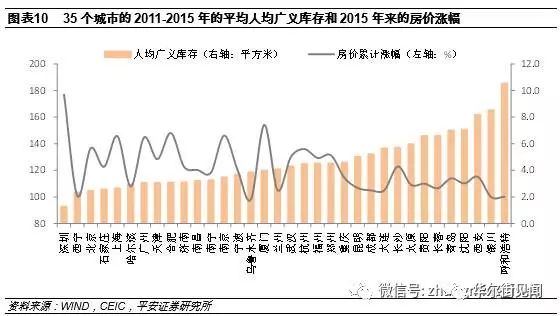

人均广义库存与房价涨幅之间也存在显著的负相关性,例如深圳的人均广义库存最低,房价的涨幅也最高,而其它几个涨幅较高的城市,如北京,上海,广州,天津以及合肥,在过去5年里人均广义库存也较低。

总的来看,在这四项库存指标里

,人均广义库存与房价涨幅之间的负相关性最为显著。

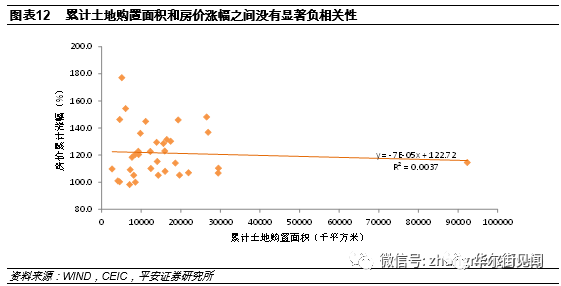

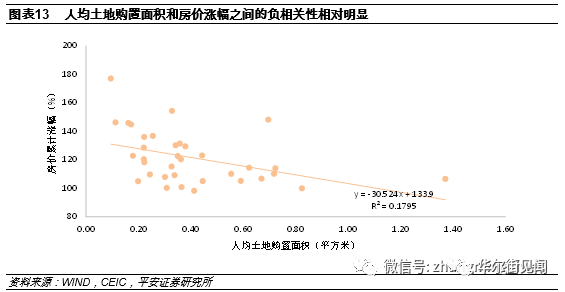

2.2 土地供给

理论上来讲,土地供给越是充分的城市,房价上涨的幅度越小。

具体来看:

土地购置面积与房价涨幅没有显著的负相关性。

尽管从极端值来看,土地供给大幅高于其他城市的重庆,房价涨幅的确较低;但2015年以来房价涨幅较高的城市中,只有深圳和厦门的累计土地购置面积相对较低。

人均土地购置面积与房价涨幅具有显著的负相关性。35个大中城市的平均人均土地购置面积为0.4平方米,房价涨幅较高的城市,如深圳,南京,上海等城市的人均土地购置面积远远低于该水平。尤其是深圳,人均土地购置面积不足0.1平方米,在所有城市中是最低水平,其房价涨幅也最高。