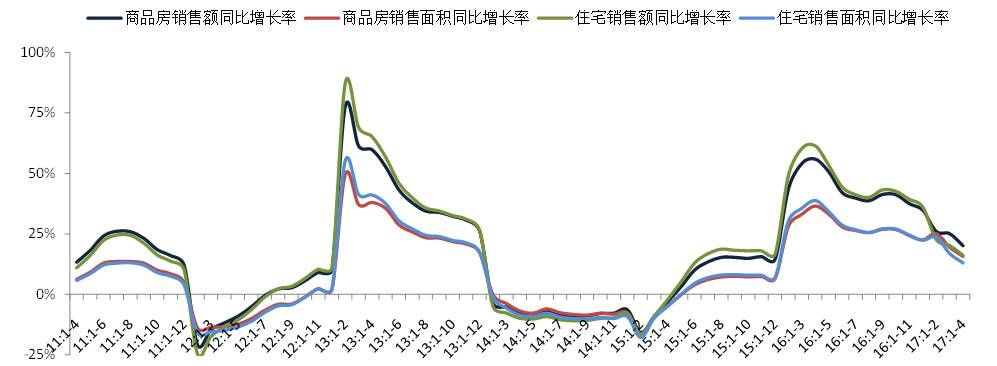

需求:商品房销售面积、销售额同比增幅继续回落

图:2011年至今全国商品房和住宅累计销售面积以及销售额同比增速

数据来源:CREIS中指数据,国家统计局

2017年1-4月,

全国商品房销售面积

为41655万平方米,同比增长15.7%,增幅1-3月收窄3.8个百分点;

销售额

为33223亿元,同比增长20.1%,较1-3月收窄5.0个百分点。其中,

住宅销售面积

为36525万平方米,同比增长13.0%,

销售额

为27951亿元,同比增长16.1%;办公楼销售面积同比增长49.3%,销售额同比增长50.4%;

商业营业用房销售面积

同比增长30.6%,

销售额

同比增长41.4%。商品房销售额及销售面积增幅均持续收窄,随着调控政策持续加码及扩围,市场成交持续回落。

供应:商品房投资增速继续提升、新开工增幅收窄

图:2011年至今累计房地产和住宅开发投资及其同比增速

房地产开发投资额同比增幅微幅扩大。

2017年1-4月,

全国房地产开发投资额

为27732亿元,同比增长9.3%,增速较2017年1-3月提升0.2个百分点。其中,

住宅开发投资额

为18671亿元,同比增长10.6%,增速较2017年1-3月收窄0.6个百分点,占房地产开发投资的比重为67.3%,与2017年1-3月持平。目前房地产开发投资增速仍提升,主要源于开发商补库存意愿强烈,土地市场持续拿地所致,但随着需求端的回落,房地产开发投资增速将有所放缓。

图:2011年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:CREIS中指数据,国家统计局

全国房屋新开工、竣工同比增幅收窄,施工与上月持平。

2017年1-4月,

全国房屋新开工面积

为48240万平方米,同比增长11.1%,增幅较2017年1-3月收窄0.5个百分点;其中,住宅新开工面积为34800万平方米,同比增长17.5%,较2017年1-3月收窄0.6个百分点。

全国房屋施工面积

达65.4亿平方米,同比增长3.1%,增速与2017年1-3月持平;其中,住宅施工面积为44.6亿平方米,同比增长2.5%,较2017年1-3月扩大0.3百分点。

全国房屋竣工面积

为28174万平方米,同比增长10.6%,增速较2017年1-3月收窄4.5个百分点;其中,住宅竣工面积为20109万平方米,同比增长8%,增幅较2017年1-3月收窄5.7个百分点。

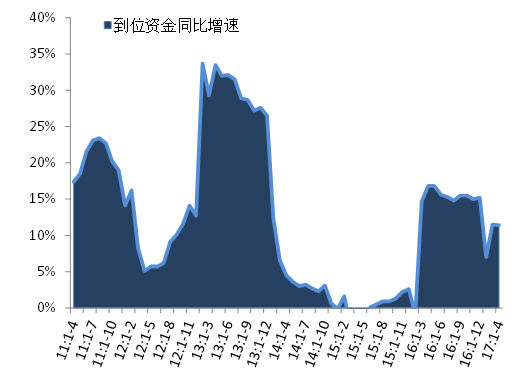

资金来源:到位资金同比增速微幅降至11.4%,国内贷款增速有所回升

图:2011年至今全国开发企业到位资金同比增速

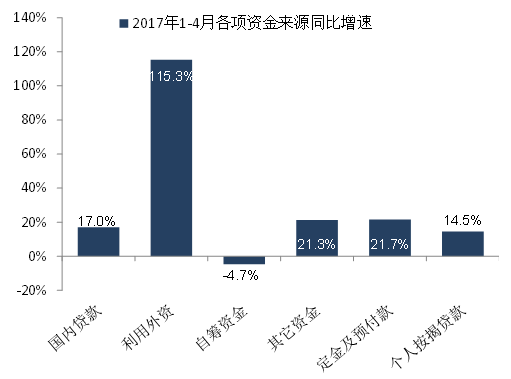

图:2017年1-4月各项资金来源同比增速

数据来源:CREIS中指数据,国家统计局

2017年1-4月,房地产开发企业

到位资金

为47221亿元,同比增长11.4%,增幅较2017年1-3月收窄0.1个百分点。具体来看,

国内贷款

为8774亿元,同比增长17.0%,增幅较1-3月扩大6.3个百分点;

利用外资

为74亿元,同比增长115.3 %,增幅较1-3月收窄192.7个百分点;

自筹资金为

14217亿元,同比下降4.7%,较1-3月收窄2.5个百分点;

其他资金来源

24156亿元,同比增长21.3 %,较1-3月收窄5.8个百分点。其他资金来源中,

定金及预付款

为13842亿元,同比增长21.7%,增幅较2017年1-3月收窄5.3个百分点,

个人按揭贷

款为7662亿元,同比增长14.5%,较2017年1-3月收窄4.1个百分点。