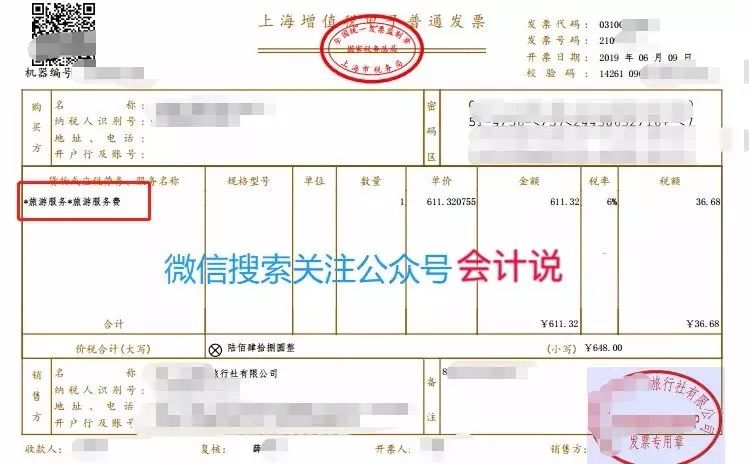

周末无事,就在网上报了一日游。吃、行、门票都是旅行社安排妥当。

现在报旅行社都是在网上预订,挺方便的,发票也可以在预订时候就填写好开票信息,订单完成后自动以电子发票形式发送到你预留邮箱,可以说非常方便快捷。

发票到手后,我就思考了一下这小小发票背后的税收问题。

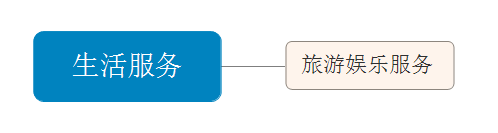

营改增后,这个旅游服务属于生活服务下面的项目,

一般纳税人税率是6%,小规模纳税人征收率为3%。

对于旅游服务的定义财税「2016」36号文也规定的非常清楚。旅游服务,是

指根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动

。

所以,这里强调了一个安排组织,也就是说不仅仅是帮你订了什么车票、住宿、门票就完事了,这里面主要还存在一个全程安排行程的作用,而且这个组织安排旅游的旅游服务还是一个行政许可业务,需要相关资质的。

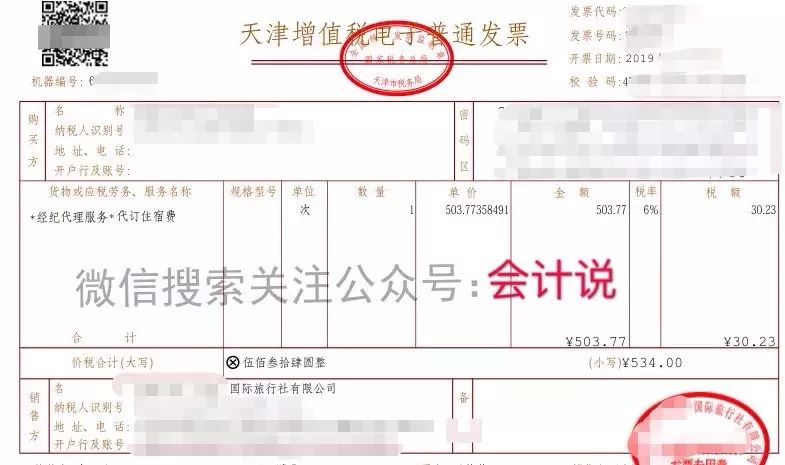

对于旅行社来说,收的是一个总的旅游服务费用,支出的是组织安排的门票、餐饮、交通等费用。实际情况中,

旅行社大头部分的费用好多都是不能取得增值税专用发票的

,比如门票、餐饮等,这样的话,其增值税税负就较重。

所以财税「2016」36号就有了规定,

试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额

。

选择上述办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,

不得开具增值税专用发票,可以开具普通发票

。

所以,收到这张发票,开具方在申报时候可以

选择差额征税,扣除规定的门票等费用后以余额作为销售额缴纳增值税。

上面说的参加旅行社组织的一日游,取得了旅游服务发票,一切看起来都顺理成章,发票也规范合理,这个也没什么争议。

当然,这个是个人消费,也不需要报销,所以发票自己留着看看就行了,如果是公司邀请客户旅游取得了这种发票,计入业务招待费即可。

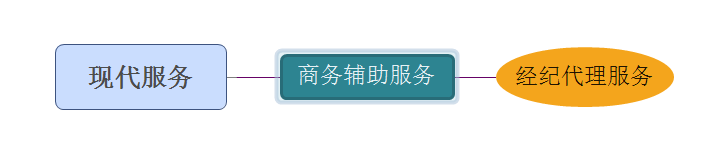

随着互联网+的发展,与我们工作息息相关的差旅相关费用也很多通过了网上代订,比如住宿、机票等费用,而这个时候,这些网站还是提供的旅游服务了吗?

比如出差,需要定酒店,在某某网站定了房间,这个时候网站提供的是什么服务呢?肯定不是旅游服务啊,36号文已经明确规定了,旅游服务是有组织安排的行为,而

代订仅仅是网站居中的一个桥梁纽带作用,其本质更符合经纪代理服务

。

所以,如果代订业务开成旅游服务大类编码,那显示就是不恰当的,是不合规的发票。

旅游服务四个字本身真的太刺眼,虽然确实是在网上订的,网站也确实给你开成这样,而且网上申请发票时候没法选择,如图,网站只给出了两种内容。

但是财务人一看到旅游服务,天然是敏感的,税务看到也是敏感的。

旅游服务?是不是个人消费?能说清楚吗?不能说清楚如果被认定为和生成经营无关,能不能税前扣除都成问题,其次是真出差,还是奖励个人的旅游费用?涉及个人所得税风险,这个也不容易说清楚,所以拒报销的可能性很大,特别是管理严格的公司,基本不会处理这种发票。

其次,对于网站来说,本身就是代订行为,不是旅游服务,这样开票就是编码选错,编码选错的发票就是不合规发票。

网站到底应该怎么开发票才合理?其实这要看网站在这个交易行为中充当了什么样实质性角色。

如果网站,就是一个交易平台,仅仅提供一个代订服务,住宿款项都是代收代付,平台仅仅在中间收取一个手续费,实际提供住宿服务的还是酒店,那么这种情况,网站提供的就是一个代理服务。

36号文附件1对经纪代理服务这样定义,是

指各类经纪、中介、代理服务。

包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等

。

如果网站仅仅是起到一个代理服务作用,那么其就手续费开具

经纪代理服务的发票

就可以了,至于这个服务费向谁收取,那么就要看业务约定了,向酒店收就开给酒店,向用户收就开给用户。

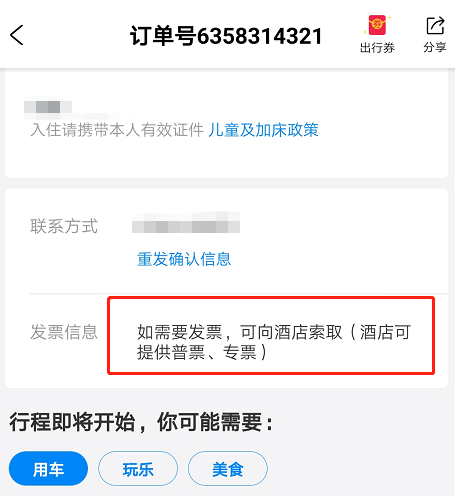

这种情况下,网站是不会给你开住宿费部分的发票的,住宿费发票是由服务提供方的酒店开具,网站也会提示你到店开具发票。

那么作为出差人员,就可能取得两种发票,一种是网站开的代订手续费的发票,一种是酒店的住宿费发票,取得这两种发票是否能抵扣呢?当然可以,只要你取得专用发票,都是可以进项抵扣的。

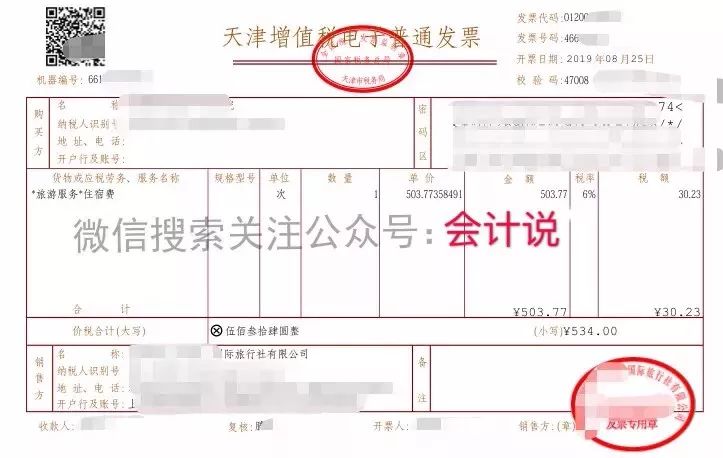

但是有时候,你也会发现,在网上订了酒店,到酒店后酒店不给开发票了,让你去网上开,然后你到网上申请开票,网站也可以开,不过却是以自己的名义把住宿费全部开给了你,而且网上直接开的就是住宿服务,并非经纪代理。

这种情况下,其实

网站的行为相当于一个转售行为

,通俗的说就是其购进住宿服务后再销售给你,而不是仅仅是代理的行为了

。

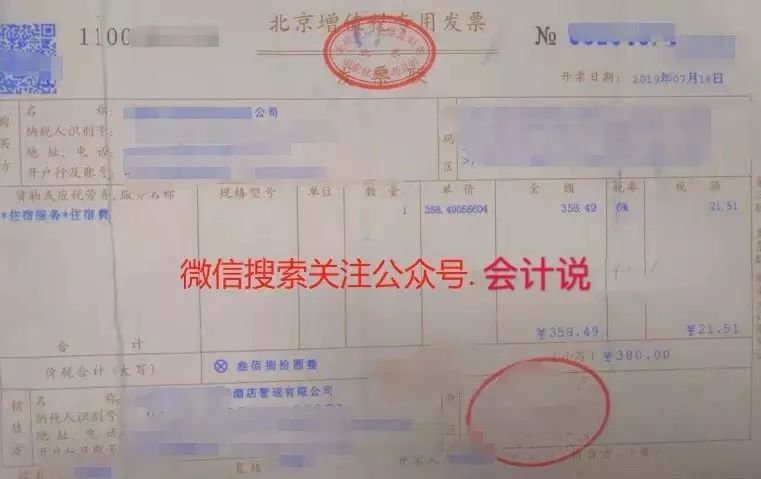

网站以收取的全部价款和价外费用给你开全额发票就是对的。但是也有一些网站哪怕是这种情况它也不会给你开住宿服务,还是给开的经纪代理服务,但是金额又是包括住宿费的金额的。

那么这种情况是否合规呢?理论上其实它并不合适,对于网站来说,从各大酒店是可以取得增值税专用发票的,转售各大酒店住宿服务,也应全额开具增值税发票,开具“住宿服务”增值税发票才最合适的。

为什么还是开了经纪代理,有和一些网站的会计交流过,他们说是因为资质,怕税务局因为没经营范围不让开住宿服务,所以就没开。

其实我们广大财务人员在日常工作中遇到的出差住宿费代订主要开票情况也就是上述情况了。

我相信我们很多人哪怕是网站全额开的经纪代理发票,或者就是开的旅游服务发票,我们也是在报销的,这个确实也为难,网站一般也不会理睬你的疑问,员工拿不到发票,别人也是因公出差,也没办法,也只有报销了。

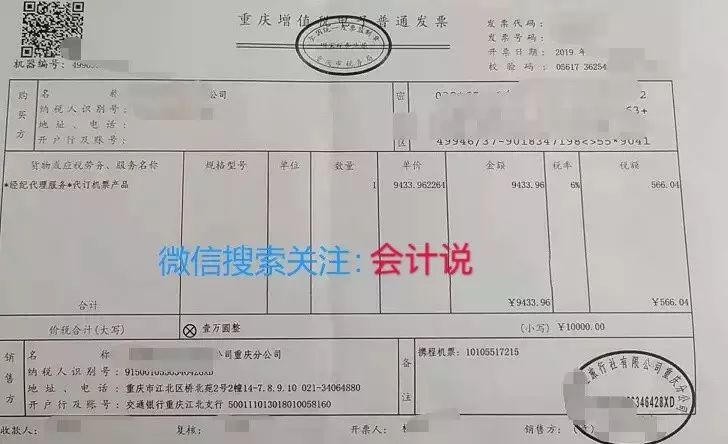

其实这种类似情况不仅仅出现在住宿费,代订机票等费用都会出现。

道理和代订住宿是一样的。

对于代订的机票款,很多人平时还会问,这种发票能否按照购进旅游运输服务抵扣进项税?其实说实话,这种发票本身发票都开的不规范,更别说抵扣进项税了,报销和税前扣除其实都有风险。

个别税务局对第三方平台代订住宿费、机票款也已经有了一些明确解答回复。

企业通过第三方平台预订住宿及机票,提供服务方及实际收款方为酒店及航空公司 。因此,应由酒店及航空公司开具相应住宿服务/运输服务的发票。