中国26座新建晶圆厂,半导体材料系列 - iPhone引发锡球需求大增篇

对于中国半导体材料这个议题,

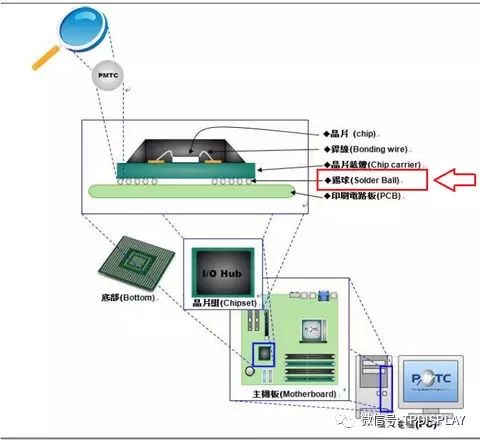

首先登场的半导体材料就是锡球,

先放2张锡球的截图,

查看原图

查看原图

看到了吗?

如果你跟小妹我一样对技术是个大外行,

我们只要知道,

一般我们所看到封装好后的芯片,

上面很多小点的颗粒,

那就是锡球,

小妹听太多技术的东西会晕呼呼,

所以罗,

知道这样就好啦,

另外我们还需要知道的是,

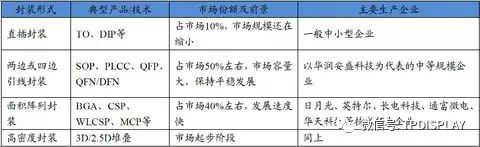

不同封装形式所使用的不同材料,

先看看封装形式分类表,

同样的,

我们主要看第2类和第3类,

从市场份额我们可以看到,

第2类加上第3类占了90%的市场份额,

是当今芯片封装的两大主流封装形式,

小妹一样大白话来说,

一个是线, 一个是球,

SOP、PLCC、QFP、QFN/DFN

这一类的封装形式,

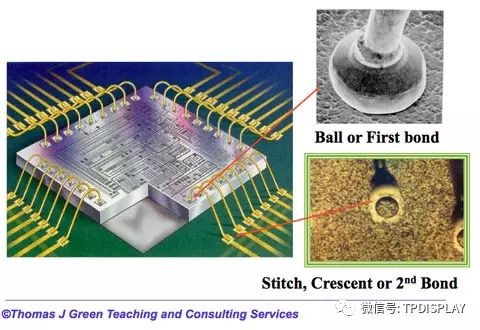

是以金线为主要材料,

就是一般常听到的「打线」或「wire bonding」,

看到了吗?

芯片以一根根的金线做连接,

而第3类的BGA、CSP、WLCSP、MCP等,

芯片是以一颗颗的锡球做连接,

目前的市场态势,

中低阶的芯片封装是以打线为主, 有成本的优势,

中高阶的芯片封装是以锡球为主, 有效能的优势,

打线封装的市场已经是平稳期,

锡球封装的市场则是在成长期,

好啦,

知道了锡球是主流芯片封装所采用的半导体材料,

我们来看看这个领域的主要业者,

小妹之前的发帖有提到,

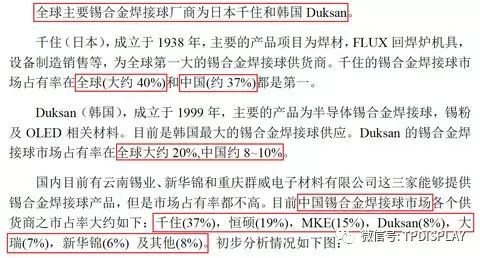

全球半导体封装锡球的主要业者有:

千住( SMIC )、Duksan、恒硕( Accurus )、迈克( MKE )

来看看上海新阳公告怎么说的,

如果看全球市场,

锡球产业的两大巨头是日本千住和韩国Duksan,

不过呢,

小妹从调研圈知道的,

全球的锡球产业前三名是:

日本千住金属(Senju Metal)、韩国DSHi-Metal、韩国迈克电子(MK Electron)

全球市占率分别是40%, 20%, 19%

可以说呢,

锡球在韩国半导体领域算是国产化速度比较快的材料,

这主要该归功三星和SK海力士的庞大用量提供的出海口吧,

另外呢,

从上海新阳公告可以看到,

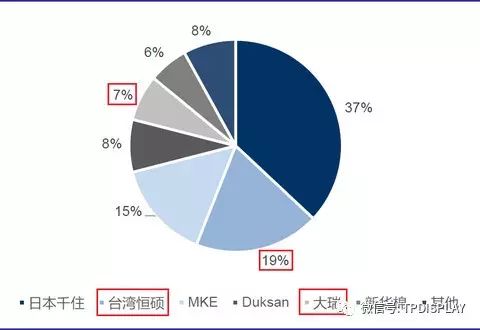

如果把中国市场拉出来看,

主要业者就是以下的这张圆饼图喔,

为什么小妹要把中国市场市占率第二的恒硕和第五的大瑞另外标出来呢?

因为呀,

A股的上海新阳与台湾恒硕合资成立了一家「上海新阳恒硕科技」,

上海新阳占55%, 恒硕占45%,

而A股的飞凯材料在2016年7月公告收购大瑞100%的股权,

也就是说,

上海新阳和飞凯材料分别以合资和收购的形式进军锡球产业,

直接踩著市占率排名前五的基本盘快速掌握中国市场的高速成长期,

上海新阳直接到手的客户群有:

台积电, 日月光, 矽品, Amkor艾克尔, 长电的星科, 美光, STM意法, NXP恩智浦

飛凱材料直接到手的客戶群有:

日月光, UTAC聯測, infineon英飞凌

说起来呢,

恒硕和大瑞这2家台湾锡球业者也是心里有底,

放眼全球,

中国的市场空间正在快速成长,

想要快速吃到这块大饼,

「合则两利」是最佳的作法,

内地话叫做「识实务者为俊杰」,

台湾话就叫做「西瓜偎大边」,

另外呢,

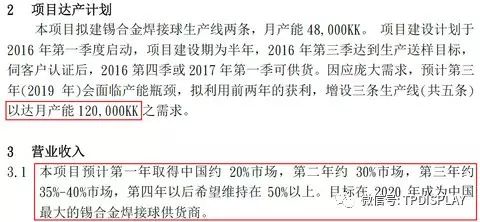

上海新阳公告的原本评估是,

这是以2015年的市场状况做评估的哦,

事实上,

整个产业环境,

之后发生了两个大改变是当时评估中没有预期到的,

第一个改变,

就是上一篇小妹发文的主题,

中国新建晶圆厂的数量远超过当时的预期,

公告中2020年的中国市场每月锡球需求量数字早就被甩好几条街,

第二个改变呢,

就是小妹本篇发文的主题,

晕死~

小妹扯了那么多才讲到主题,

为什么锡球行业的需求又跟苹果的iphone有关系啦?

原来,

根据调研圈的信息,

原本iphone的NAND Flash存储器是以采用平面闸格阵列( LGA )封装方式,

但是咧,

负责iphone代工组装的富士康向苹果表示,

用在LGA制程的锡膏( solder paste )黏著力不足,

易使表面黏著( surface mounting )发生良率问题,

因此建议苹果改用BGA封装NAND Flash存储器,

苹果接受富士康建议,

日前已通知负责生产NAND Flash的存储器业者,

搭载于下一代iPhone手机的NAND Flash必须采用BGA封装,

依照开放式NAND快闪存储器接口工作小组,

(Open NAND Flash Interface Working Group;ONFI)制定的标准来看,

LGA封装为52Pin, BGA封装为63Pin,

连小妹这个大外行用简单算术就可以算出来,

以苹果每年卖出2.1亿支iPhone估算,

NAND存储器改用BGA封装时,

每年锡球的需求量将达到130亿颗,

也就是每年锡球的市场需求量将增加23亿颗,

这还只是iphone而已喔,

全球搭载NAND存储器的3C电子产品可多了,

苹果如果扩大到其他产品线也这样改变,

另外也非常可能带动其他厂商业者这样改变,

想想看,

如果每支产品都因为改BGA封装而增加11颗锡球需求量,

那个市场空间暴增多少?

难怪产业界认为锡球将产生大量需求,

而首先被点名受惠的,

就是两家韩国NAND FLASH存储器业者的锡球供应商,

以产业供应链来看,

三星的锡球供应商有DS Hi-Metal、Phoenix Materials、千住金属及MK电子,

SK海力士则有DS Hi-Metal、MK电子、千住金属及SDS,

如果你说点名受惠的又不是恒硕和大瑞, 跟上海新阳和飞凯材料又有什么关系?

当然有关系罗,

首先,

没看到上面圆饼图吗?

千住和MK在中国市场的市占率那么高,

现在产能被三星和SK海力士多出来的需求给吃掉了,

原本的中国市场份额就会空出来呀,

再来,

如果其他业者追随苹果的作法,

中国市场的大饼也会额外再变更大,

上海新阳和飞凯当然会受惠罗,

最后,

别忘了,

中国的NAND FLASH存储器晶圆厂的发展大计,

也在如火如荼的展开,

就像韩国的锡球业者因为三星和SK海力士而能快速成长实现国产替代,

同理可证,

未来中国的存储器晶圆厂成立崛起,

可以预见,

上海新阳和飞凯的锡球业务,

肯定也能因国产替代而快速成长哟,