1.大陆在建8座OLED面板厂产能全开亦不敌三星;

2.2017年全球IT显示面板路在何方?

3.JDI计划于2018年开始量产柔性LCD面板;

4.今年的iPhone采用OLED屏幕是最佳的时机?

5.量子点显示技术前景看好 2020年TV应用需求上看4100万片;

6.光响应LED改写显示器互动体验

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.大陆在建8座OLED面板厂产能全开亦不敌三星;

集微网消息,自从APPLE为iPhone智能手机OLED面板寻求第二家面板供货商消息曝光后,大陆智能手机用 OLED面板工厂的投资计划相继出炉,而京东方率先送样测试。 其他已设厂及计划盖新厂的面板厂有华星光电、天马微电子、和辉光电、昆山国显及柔宇科技等。

光电协进会产业分析师陈逸民表示,全球中小尺寸OLED面板市场,以三星独霸,韩、日、陆及台湾各面板厂,不管公开或私下表示将筹设中小尺寸OLED面板产线,京东方代表挟官方资金,狂投OLED产线;日厂JDI则以「智财授权」方式进行;台厂则以鸿海集团旗下的夏普为主导,各面板厂量产计划正逐一浮上台面。

据日本媒体估算,至2020年止,预计有8座新盖、扩产工厂完成。 新建6代线OLED工厂每座需要近五十亿美元, 大陆各地方政府为吸引厂商投资,推出各种补贴政策,如厂房土地、银行贷款、水电、租税优惠等,大幅降 低面板厂建新厂成本所需资金,这也促成大陆投资OLED面板达到高峰。

鉴于2017年Apple几乎已经确定要推出AMOLED面板的新款iPhone,全球各家面板厂商无不想分到这块大饼,大陆相关面板厂商更 是砸下巨资也想分一杯羹。 但是就算是大陆的8座AMOLED面板厂都完工,产线全开的情况下,产量仍不敌三星显示的年产超过1亿片产量,更不用提良率及具竞争性的价格问题。

由于三星在AMOLED面板技术投入已久的时间与精力,至今已是AMOLED面板全球独强的状态。 因此,未来3-5年内,全球中小尺寸OLED面板预见仍是三星显示的天下。

2.2017年全球IT显示面板路在何方?

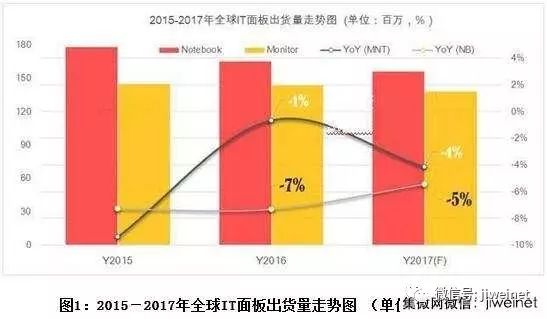

一、市场:预计2017年全球IT面板出货量约2.9亿片,同比下降4.9%.

IT显示面板市场主要分为显示器市场及笔记本市场。中小应用的崛起以及移动办公的兴起抢占了一部分IT产品市场份额,IT市场的整体需求呈现下行趋势。

根据群智咨询(Sigmaintell)数据显示,2016年全球IT显示面板(含显示器及笔记本)出货量约3.1亿片,同比下降约4.3%。其中显示器面板的出货量约1.4亿片,几乎与2015年持平。笔记本面板出货量约1.7亿片,同比下降约7.3%。

展望2017年,群智咨询(Sigmaintell)预计全球IT显示面板的出货量下修到2.9亿片,同比下降约4.9%。虽然IT显示面板整体需求仍然呈现下行趋势,但是由于平均尺寸的不断放大,显示面板的需求面积基本与2016年持平。

二、技术:“主流看外观,画质永追求,性能看应用”

IT显示面板的技术发展可以用一句话概括,即“主流看外观,画质永追求,性能看应用”。群智咨询(Sigmaintell)认为,2017年IT显示技术的发展聚焦在窄/无边框、曲面、Gaming上,这三类面板技术将会继续增长,带动市场更新换代需求。

(一)外观方面

美是人类永远不变的追求,时尚是电子产品永不落幕的主题。无论是小尺寸的手机、中尺寸的IT、大尺寸的TV,追求外观造型的时尚引起一代又一代的产品更迭。说起电子产品的外观造型,无外乎窄边框、无边框、超薄、曲面。对于IT显示面板产品的外观趋势,无边框和窄边框是最经济的升级方式。

1)无边框和窄边框 新工艺的突破

群智咨询(Sigmaintell)认为,2017年品牌厂的无边框面板需求强劲,对面板厂的良率和产能是将迎来较大的挑战。无边框是外观上的改变,而窄边框则是技术上的挑战。

2017年窄边框的技术瓶颈主要是如何将高分辨率产品做成和主流分辨率产品一样的“窄”,所以Cu工艺、氧化物、有机膜的良率将面临挑战。

而无边框方面,无边框技术韩厂LGD发起,从5年前就开始推向市场,历经4年时间,显示器从7.xmm边框升级到现在3.xmm的边框。无边框的技术主要是GOA,工艺上的要求是panel周边研磨+polarizer齐边贴附+panel周边封框胶。GOA已经是成熟技术,所以主要是新工艺带来的良率和产能的挑战。

总之,2017年显示器品牌将快速升级产品至三边无边框设计,四边无边框开始布局到高端产品。

2)曲面阵营扩大 VA与TN并存

曲面是从TV开始,逐渐向中小尺寸渗透。LG是推进无边框的领导者,三星则是曲面,两者都是在外观造型上追求创新。2016年曲面显示器以三星的VA+COA技术独大,LG IPS曲面主要定位在21:9高端显示器上。而2017年台厂和大陆厂商将加入阵营,TN+COA技术也将加入曲面的技术阵营。

群智咨询(Sigmaintell)认为,曲面技术的发展瓶颈主要是薄玻璃带来的良率影响、曲率半径减小带来的漏光和成本的挑战。曲率对文字的影响也成为在IT显示面板在曲面化道路的绊脚石。

同时,我们认为曲面的未来可以说是VA技术的未来,放眼看曲面的推动也是在为VA寻找一条出路,所以主要推动者是韩厂三星,台厂跟进,中国大陆面板厂观望。曲面显示器发展的道路崎岖,品牌三星电子和大陆的网咖市场是最大的出海口,欧美日品牌对曲面显示器需求很少。

因此,曲面显示器渗透率的快速上升主要面临成本、供应链布局、终端用户认知等挑战,目前曲面显示器仍然局限于游戏网咖等小众市场,2017年曲面显示器的发展还有待进一步关注。

3) 超薄:IT显示器迎来厚度变革之年

当前显示器采用Glass LGP已经可以达到3.x mm, 厚度和OLED媲美。但glass LGP成本较贵,良率也不稳定。相对来说,PMMA LGP可以达到5.xmm左右的厚度,就更加具有性价比的优势了。2017年必将是IT显示器厚度变革的一年,但“超薄”带来的良率和品质影响也将是一个重要挑战。

(二)画质&性能方面

1)高分辨率和高色域 成长缓慢但势不可逆

衡量显示画面品质,两个重要参数就是分辨率和色域。分辨率既挑战显示技术又挑战成本,因此高分辨率的发展速度在IT产品上没有小尺寸快。而高色域产品无论采用QD film或是QD tube,成本都会有不小的上升。群智咨询(Sigmaintell)认为,虽然目前高分辨率/高色域在成本上面仍然面临不小的挑战瓶颈,但是仍然不会阻碍产业的发展趋势。

三星电子近两年来一直在推QD,色彩的表现着实不错,成本和技术难度也优于OLED,但是要想大量生产仍需要供应链的全倾投入及成本的下降。

2)Gaming /HDR娱乐需求的焦点

Gaming是2016年最热话题之一,2017年还将继续发酵。消费类产品的娱乐性推动了gaming的发展,这个话题去年被品牌高度关注,在供应和需求共同的推动下有望带动一个更新需求高峰。

HDR方面,近年来IT显示产品参照TV的技术规格,各家都争相进行HDR的技术储备并推出样品,但2016年尚未出现适用于IT显示产品的HDR规格,2017年有望确定IT产品的HDR标准和规格。群智咨询

3.JDI计划于2018年开始量产柔性LCD面板;

在2017年年初,日本显示器(JDI)宣布开发被称之为Full Active Flex的技术。该技术在液晶面板中采用塑料基板,因此达成柔性TFT LCD设计。它将首先应用于智能手机的5.5’’ Full HD LCD面板。JDI已经在其技术展会上展示了样品。JDI计划在2018年开始量产Full Active Flex的柔性LCD面板。

JDI挑战Full Active Flex的柔性AMOLED面板

目前,AMOLED利用其先进的柔性显示设计引领着智能手机面板市场,如三星Galaxy Edge系列的弧形边缘显示面板。Apple也即将在其2017新iPhone中采用AMOLED。在行动装置市场, AMOLED持续挑战着TFT LCD技术,三星显示(SDC)已经在AMOLED市场占据了十年的主导地位。2016年三星显示AMOLED面板产能及出货达到了近4亿片,并在2017年挑战5亿片以上。

为了赶上三星显示以及OLED的热潮,许多面板厂商, 尤其是中国大陆的面板厂如京东方、天马、华星,国显、以及和辉等等正在投资柔性的AMOLED面板工厂,目标在2018以后陆续投入量产。然而,由于使用精细金属掩模的蒸镀工艺,实现AMOLED量产颇有难度。为了避免与三星显示直接竞争,JDI采取不一样的战略,在开发柔性OLED的同时也使用TFT LCD开发Full Active Flex面板,而非单纯锁定柔性屏在AMOLED。

Full Active Flex面临的技术挑战

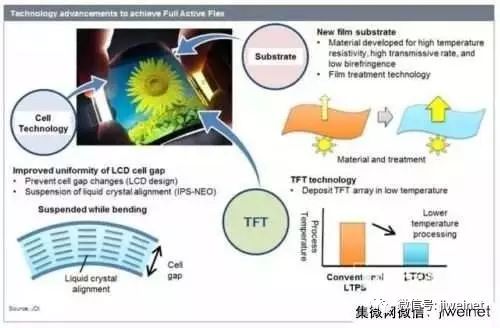

由于自主发光技术,OLED可被用于具有柔性(聚酰亚胺, 也就是Polyimide)基板的显示器中。但是,TFT LCD不能轻易实现这一点,因为它是高温工序且需要LED背光。为了开发Full Active Flex,JDI改进了LCD面板和LCD模组组装过程的每个阶段,包括使用新材料和新技术。IHS Markit针对JDI的新技术进行了极其详尽的分析。

首先, JDI为Full Active Flex改进了多种新TFT面板技术如下。

新的柔性薄膜基板的开发

AMOLED由于自发光结构,并不需要具有高透光度的薄膜基板。然而TFT LCD需要背光。TFT电池的薄膜基板要求高穿透率,但不能有颜色,否则影响背光效率。同时一般用于柔性AMOLED基板的的聚酰亚胺(Polyimide) 薄膜基板为橘色且穿透率较低;因此,柔性LCD面板不能使用常规的柔性聚酰亚胺(Polyimide)薄膜。

作为替代品,JDI为柔性LCD面板开发了新的薄膜基板。这种新薄膜基板不但可以抵挡高温的TFT嚗光工艺,而且穿透度高。同时JDI改进了薄膜基板处理工艺,因此这种新基板也不会有影响LCD面板的双折射效应。

JDI并未对这种新的薄膜基板材料揭露供应来源。IHS Markit推测是由日本的许多不同的薄膜和化学材料制造商共同开发的透明和无色聚酰亚胺(Polyimide)薄膜。

应用新的LTOS (低温金属氧化)TFT技术

即使使用了可抵抗高温的基板,TFT阵列工艺中的退火工序也可能损坏薄膜基板。换言之, TFT的阵列工序温度高于OLED的状况之下, 柔性基板无法抵抗如此高温。因此,JDI开发了最新的低温氧化物半导体(Low Temperature Oxide Semiconductor LTOS)工艺。

目前液晶面板主流技术分为非晶硅(a-Si), 低温多晶硅(LTPS)以及金属氧化物(Oxide) 等, 而JDI的LTOS则是将低温多晶硅以及金属氧化物进行结合。

虽然被称为“低温”,但是目前主流的低温多晶硅(LTPS)TFT工艺在退火工艺中需要大约500度以使多晶硅结晶。 LTOS使用了可以在不退火的情况下达到高电子迁移率的氧化物半导体。 这确保了结晶工序不会损坏薄膜基材。

2016年5月,JDI宣布与日本的半导体能源实验室(SEL)签署联合技术协议,该公司以前与Sharp共同开发了IGZO(铟镓锌氧化物)TFT技术。有了SEL的加入,JDI将开发用于在较低温度工艺中沉积的LTOS TFT阵列。

改进LCD成盒(Cell)工艺技术以达到曲面

通常,LCD成盒(Cell)工艺技术会阻碍制造曲面和柔性显示器。成盒工艺技术乃是将液晶封闭在Cell 内,然而当面板弯曲时液晶分子会变得扭曲不均匀。 因此,JDI改进了LCD Cell结构及其材料,以便即使在弯曲时也保持液晶的均匀性。IHS Markit认为这是一个液晶上的重大突破。 在技术上, JDI应用了IPS-NEO液晶技术,以提高弯曲时面板内液晶分子的均匀性。

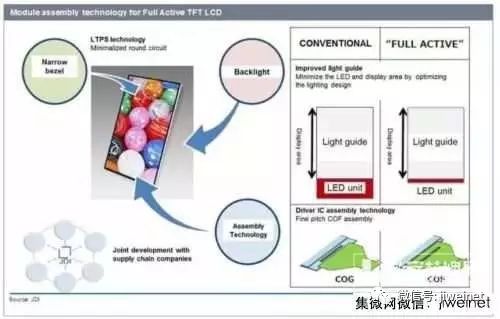

JDI不仅将Full Active TFT LCD技术应用于柔性LCD显示器,而且也应用于刚性玻璃基板。 为了生产Full Active TFT LCD面板,JDI使用了以下技术在LCD模组组装工艺中:

改进LED背光导光板

LCD需要背光, 而OLED则不用。LED背光灯条则需要离显示区域有一定距离,才能统一光源均匀度。 而该距离可影响LCD面板的边框宽度。 JDI改进了LED背光结构,优化了照明设计,以尽量减少该空间,以便TFT面板边框更窄。

IHS Markit推测这种可达到超窄边框甚至边缘曲面的柔性背光板是与日本的Minebea Mitsumi的联合开发,Minebea Mitsumi是智能手机TFT LCD的LED背光板主要供应商。

改进了面板驱动芯片封装

LCD的驱动IC通常使用Chip On Glass (COG) 技术,直接连接许多LCD面板的源极驱动端。 因此边框宽度也受驱动IC芯片中的空间影响。 因此,JDI将驱动IC组装结构从COG改变为COF(Chip On Flexible circuit),它弯曲到驱动IC的背面,使TFT面板窄边框内的接触最小化。

COF需要驱动IC和LCD面板源极电极之间的细间距接触,牵涉到相当精细的工艺,但是面板和驱动IC制造商正在全力开发COF封装方式,使其成为无边框显示器的标准,包括使用AMOLED面板也是如此。因此不管是柔性OLED亦或柔性LCD,COF将变为主流。

柔性LCD最大优点: 不需盖新厂, 只需改造既有LCD工序

随着Full Active Flex在2018年进入量产,JDI希望能与柔性AMOLED竞争。并期望得到手机大厂如Apple, 华为等等的支持,JDI也正在为下一代iPhone显示器开发柔性AMOLED。从TFT LCD到AMOLED的完全切换生产需要对OLED蒸发后端工艺进行大量投资。然而,柔性TFT LCD可以使用既有的LCD面板工艺,不需要任何额外投资。 因此,JDI决定通过向智能手机手持机厂商提供柔性TFT LCD面板,以备与柔性AMOLED竞争。

IHS Markit 在深入研究JDI的柔性LCD技术后发现,由于柔性OLED的面板生产投资金额巨大,且工序上许多良品率以及质量等问题必须克服,如JDI真如其计划般在2018年量产柔性LCD,将会引起其他在OLED上并无重大投资的液晶面板厂商如Sharp、友达、群创等面板厂的效尤;而柔性LCD最大优点: 不需盖新厂, 只需改造既有LCD工序即可,在成本效益及面板良品率上将较柔性OLED具有优势。

此外,JDI还希望将Full Active Flex扩展到其它应用中。 例如,柔性TFT LCD可以渗透到汽车显示器市场,特别是因为曲面显示器可以改善汽车仪表板显示设计。AMOLED仍然难以承受汽车显示器的宽温度和长寿命操作要求,但液晶则无此顾虑,柔性LCD的出现可能会对车载面板造成影响。数字标牌网

4.今年的iPhone采用OLED屏幕是最佳的时机?

不少传闻都认为苹果今年会在至少一款 iPhone 上使用 OLED 屏幕(较多的说法认为是高端版的 iPhone 8),那么我们今天就来讨论一下这个问题。到目前为止,苹果只在两款产品中使用了 OLED 屏幕:Apple Watch和 2016 MacBook Pro 中的 Touch Bar。坦白地说,LCD 目前在 iPhone、iPad 和 Mac 各条产品线上的表现也还不错,那么是什么使得苹果产生了转用 OLED 的念头呢?

技术问题让转用 OLED 变得无可避免

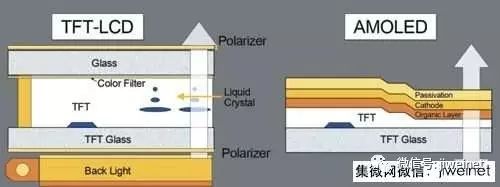

OLED 相比 LCD 具有更高的对比度,和更优秀的色彩表现。在最近展会中出现的那些柔性屏幕,其实就是基于 OLED 产品而开发的。

传统的 LCD 屏幕是透射式的,透过单独的元件来改变颜色,但是需要适当的背光技术来支配。相反,OLED 则可自发光,这意味着每个单独的像素都是其自身的光源,其中每个像素都能够设置亮度。

因此,OLED 技术相比 LCD 屏幕还有着显著的能耗优势。例如,黑色像素不会消耗能效 - 这也可以让厂商进一步对 OLED 屏幕进行其它利用,例如仅使用其一小部分用于恒定的时间和通知显示,这种功能对电池续航的影响也非常小。

在不需要背光和其它所有因素相等的情况下,OLED 屏幕可以比竞争技术做得更薄。OLED 的响应时间理论上可以达到 0.01 毫秒,而 LCD 屏幕的响应时间则需要 1 毫秒。

不易生产的OLED

OLED 的生产难度要比 LCD 更加复杂,在早期的制造中,甚至一点小颗粒就可能完全毁掉一块屏幕,其生产成本也就要比 LCD 更高。

水的冲击是 OLED 屏幕在生产和使用期间的主要问题。即使是少量的水接触屏幕的有机基板也可能立即对屏幕造成损坏,从而需要进行更换。

目前只有三星能大量生产

除了三星之外,市场上还有一些 OLED 面板厂商。然而,在这个时候即便有政府的支援和苹果的支持,其它厂商生产的 OLED 面板数量也很难和三星匹敌。

三星拥有绝大多数的 OLED 技术专利,并在 2010 年占有 OLED 智能手机屏幕市场 98%的份额。这个数字在 2016 年 4 月略有下降,但也高达 97.7%,OLED 的生产问题成为了其它厂商取得更大成功的主要障碍。

尽管苹果继续与三星进行法律斗争,但这家韩国公司仍然是苹果主要的供应商。苹果清楚地意识到 OLED 屏幕的供应情况,以及谁能大量生产 OLED 屏幕。据报道称苹果与三星签订了两年合同,三星将向苹果提供总计 1.55 亿块 OLED 屏幕。

其它潜在的未来供应商还包括苹果的 LCD 供应商 Japan Display。由于采用 OLED 技术较晚,该公司业务出现了一些下滑,不过在 2016 年 12 月 Japan Display 从日本政府支持的投资公司获得了 6.36 亿美元的救助。

三星的 OLED 市场份额正在下降,但不是那么明显。来自供应链的最新报告表明,在 2017 年 1 月,三星是全球 90%的 OLED 供应制造商。

今天OLED的色准远远优于以往

Apple Watch 上的 OLED 屏幕被认为色准欠佳,早期的供应来自三星。苹果的 iPhone 7 是苹果调校屏幕色彩能力的再一次展现,通过屏幕和软件的结合来实现。苹果的移动产品再一次在色准方面领先大多数竞争对手,当然还包括了对广色域和 DCI-P3 色彩空间的支持。

现在对于苹果来说没有什么理由不采用 OLED 技术,并采用现在优秀的 iOS 色彩管理。所以,OLED 早期的阵痛已经过去,色准表现不佳已经成为过去式。

OLED是未来(目前来说)

分析师指出,苹果是未来 OLED 市场的驱动力。目前有 20%的移动行业采用了这一显示技术,这是在苹果还没有大规模采用下的数据。

然而,有报道指出到 2020 年,该技术将出现在 40%的所售智能手机中。

一些过往以 LCD 为中心的制造商正在转向 OLED 屏幕。有些则选择继续认为 LCD 业务会复兴,量子点技术的 LED 屏幕初露峥嵘,其它技术则尚未看到大规模生产。

但是现在从电池续航,色准和元器件厚度的角度来看,OLED 是下一个不可避免的趋势,只是它什么时候会迎来爆发目前还不太清楚。

2017会有几款OLED iPhone?

iPhone 7s 和 iPhone 7s Plus 很可能会在今年带来,但“s”的升级意味着这两款设备只会搭载新的处理器,而不会采用新的设计。iPhone 7 和 iPhone 7 Plus 为我们带来了 A10 Fusion 处理器、重新设计的 Home 键,而双摄像头,不过整体设计和 iPhone 6 并没有太大区别。

iPhone 8 传闻是一款聚集了苹果众多黑科技的产品,今年是 iPhone 推出十周年,所以人们都认为苹果会在今年推出一款重新设计的 iPhone,而看起来现在也是苹果采用 OLED 屏幕的最佳节点。业内人士认为,现在应该是苹果使用 OLED 的“开始”。

关键字当然是“开始”,因为传闻苹果为“iPhone 8”定价 1000 多美元,定位为旗舰、高端产品,而相对“廉价”的 iPhone 7s 系列则定位为普通消费者的选择。

考虑到与 OLED 相关的生产问题,将高端屏幕技术限制在高价 iPhone 上是有意义的,其价格也抑制了一些消费者对顶级型号的需求。换句话说,虽然 2017 年苹果可能首次在 iPhone 上采用 OLED,但消费者应该更期望它成为苹果变革智能手机的第一步。 威锋网

5.量子点显示技术前景看好 2020年TV应用需求上看4100万片;

DIGITIMES/DIGITIMES Research认为量子点(Quantum Dot;QD)显示技术由于在画质上明显优于传统TFT LCD,且包括三星电子(Samsung Electronics)、乐金电子(LG Electronics)、TCL、海信、冠捷/飞利浦(Philips)等国际大厂均加强对量子点电视(QD TV)的推广,预料2020年全球QD TV面板应用需求将达4,100万片以上,前景较另一新兴TV显示技术AMOLED仅600万~700万片乐观。

近年来液晶电视无论在画质、尺寸、分辨率、对比、视角等均有长足进步,但在色彩饱和度方面,受限于背光光源的光谱,使得使用白光LED的液晶电视色彩饱和度多仍在NTSC 80%左右,未见大幅度提升。

透过使用量子点纳米材料在背光上的应用,可有效提升色彩饱和度。未来,随着QD显示技术迈向电激发光(Electro Luminescent;EL)方向发展,长期而言,有机会开创出QOLED此一新兴显示技术市场空间。

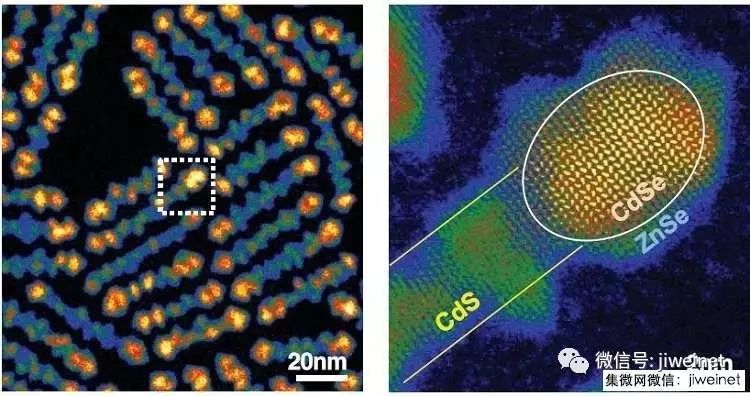

6.光响应LED改写显示器互动体验

双模异质的光响应LED具有超过80,000cd/m2的亮度级,并可同时作为光发射器与光探测器,实现新型态的互动显示器...

由美国和韩国研究人员组成的国际研究团队发表一种新型的nanoLED,具有前所未有的亮度级(超过80,000cd/m2),可同时用于作为光发射器与光探测器。

这项研究成果发表于《科学》(Science)期刊中,研究人员在「双异质接面奈米棒光响应LED实现显示器应用」(Double-heterojunction nanorod light-responsive LEDs for display applications)一文中预期,双模LED能够实现新型的互动显示器。 这种经全溶液处理的双异质接面奈米棒(DHNR)光响应LED包括量子点直接在奈米棒中接触两种不同的半导体材料。 在此配置下,量子点根据电压偏置,可增强辐射复合(有利于LED)或导致光生载子的有效分离。

(右)的放大影像,位于左侧白色虚线区域内

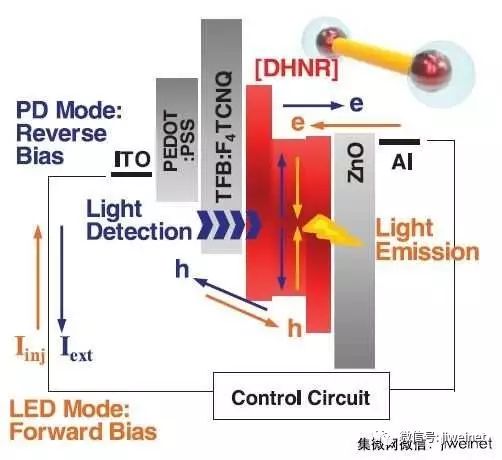

在这些非等向奈米棒中的分层结构可以分别单独调整,以便在单一组件中微调重组与电荷分离,从而使单个奈米棒够电致发光,并产生光电流。 一旦在两电极之间适当地堆栈这种奈米棒,可经由简单地改变电压偏置(正向或反向),将奈米棒配置成为在发光模式与光侦测模式之间切换的画素。

该组件据称拥有低导通电压(约1.7V),以及超过80,000cd/m 2的最大亮度,并可在显示器相关亮度方面表现出低偏压和高效率。 研究人员还发布该组件在2.5V偏压下,能以1000 cd/m2的亮度支持8.0%的外部量子效率。

但在另一项实验中,研究人员操作10×10画素的DHNR-LED数组,作为现场光侦测器(在反向压下),并结合一个可提供正向偏置至任何画素侦测入射光的电路板。

DHNR-LED的能带图以及光发射(橘色箭号)和侦测(蓝色箭号)的电荷流动方向,以及DHNR示意图

藉由以次毫秒级的时间交替正向和反向偏压,它们能够在照明数组时,连续「读取」光侦测画素。

该实验让研究人员认为,透过整合简单的控制电路将任何侦测到的讯号转换为亮度调整,即可轻易地实现几项新的显示特性。

例如,可以因应外部光强度的变化而自动调整亮度。 但是,由于光侦测可在画素级执行,补偿屏幕上的阴影,或侦测到手指接近并被解读为新的免触控指令。

研究人员想象这种DHNR-LED的单个画素感测能力,还可以支持屏幕的直接成像或扫描。 DHNR-LED双发光和光检测操作模式的另一种可能应用是将紧密耦合的LED显示器(实际上是大型nanoLED数组),转换成大规模的平行数据通讯和处理组件,执行显示器-显示器的直接数据通讯。

此外,DHNR光响应LED中的光侦测类似于光电(PV)效应,显示器可从环境光源采集或清除能量,而不需要整合分离的太阳能电池,而使显示器更高效。 研究论中的最后一种使用案例也在实验中证明可将LED耦合至超级电容器。

主导这项研究的美国伊利诺伊大学教授Moonsub Shim表示,「我们已经与Dow Chemical合作,共同为这项技术申请专利了,因此,未来将会带来一定的商业利益。 」

编译:Susan Hong

(参考原文:Light-responsive LEDs could re-invent displays,by Julien Happich)eettaiwan

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

点击⬇️阅读原文关注“天天IC”个人微信号