经过近二十年的发展,国内的重疾险产品数量太多:

保障的疾病

有6种/25种/50种,多的甚至有100种;

保障的期限

有1年的,有到60/70岁的,还有终身的;

保额

少则几万,多则百万;

有的含

身故责任

,有的含

轻症给付而且豁免保费

……

这么多花样,消费者如何才能慧眼识珠、挑出高性价比又适合自己的重疾险呢?

作为保险产品的设计者,精算师心中自有答案。接下来,

徐老师会用一系列文章,来给大家说说

重疾险的那些事儿

~

今天,我们先来聊聊重疾险

的疾病种类

不同重疾险覆盖的重疾种类都有哪些呢?

保监会规定重疾保险必须涵盖以下6种:

(1)恶性肿瘤

(2)急性心肌梗塞

(3)脑中风后遗症

保监会对于

25种疾病给予统一定义

,国内的保险公司普通采用。

如果某人确诊罹患了重疾,那么他最有可能罹患哪些重疾呢?

请看通用再保险公司统计数据:

▲数据来源:关于大陆重疾险调查报告

通过上表可以看到,一旦罹患重疾,那么有超过95%的概率患的是

前6种重疾

之一。

那是否只购买6种疾病的重疾险就可以呢?这样费率还便宜?

如果预算有限,6种重疾是合理选择!

考虑到买保险就是为了买安心,徐老师通常建议购买25种重疾险,因

为25种重疾可以覆盖98%

赔案啦。如果费率增加不多,可以

考虑适当增加病种到40-50种,费率增加幅度应控制在5%以内

。

但为什么保险公司热衷于开发“100种重疾”的热门产品?

博眼球

——徐老师毫不客气地指出,

噱头大于实质

。你额外支付更多的保费,买一些普通人患病几率极低的疾病保障,有些疾病甚至连名字都没有听过。

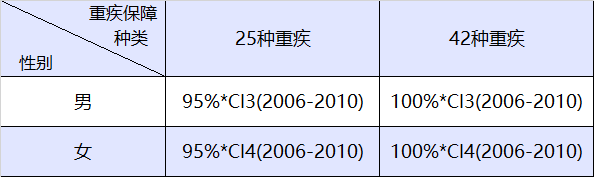

据公开披露的精算报告,42种重疾产品定价所用发生率仅比25种重疾发生率增加5%

某重疾产品精算假设如下:

▲数据来源:某重疾产品精算报告

注:CI表是《中国人身保险业重大疾病发生率表(2006-2010年)》,表3和表4分别是男性和女性的25病种经验发生率。此精算报告分别使用

95%和100%

来作为25种和42种重大疾病发生率的精算假设。

所以说,覆盖重疾

种类增加17种,精算假设下发病率只在原有基础上

增加5%

对于消费型纯定期重疾费率增加约5%

而对于终身重疾费率增加应小于5%

部分公司打着产品升级的旗号

,把重疾种类从60种增加到80种,实际发病率增加不到5%(可能不足2%),而费率提升5-10%,

实质是变相涨价

。

寿险应是个高度标准化的产品!

当一个一个复杂产品包装出来时候,聪明的消费者应该勇敢地说“No”

消费者需要责任简单、保费低、保额高、投保简便的好产品!

那么根据徐老师的分析,能够得出什么

结论

呢?

1、6种常见重疾发生率已经占了总的重疾发生率的

95%

2、选择

25种

重疾险是比较理性选择,在费率增加不多情况下,可考虑

40

~

50种

重疾险

3、相较于噱头型百种重疾险,省下来的钱可以用来买

住院医疗险

4、住院医疗险可以补充重疾险没覆盖到的疾病,保障更全面

5、考虑到高性价比的住院医疗险,建议

先配置住院医疗险,再配置重疾险

如果您对以上介绍有任何疑问

可添加微信号【

renminFCAA

】进行咨询