这个月的好东西实在有点多,先写个简单的摘要,方便大家了解。

意外险:

小蜜蜂 2.0 性价比太给力了

,后面有对比图,看完秒懂。

医疗险:上周分享我的保险直付住院体验,不少小伙伴让我具体写写当时提到的欣享人生。研究完发现

这是一款让我非常舒服的中端医疗险

,推荐关注(欣享人生篇幅比较长,我放在文章末尾了)

重疾险:这个月出了达尔文 5 号荣耀版,有很多创新的地方,居然可以

同时满足预算有限和预算充裕两种相反的需求

。

防癌险:给父母推荐的防癌医疗险更新成

终身保证续保

的。

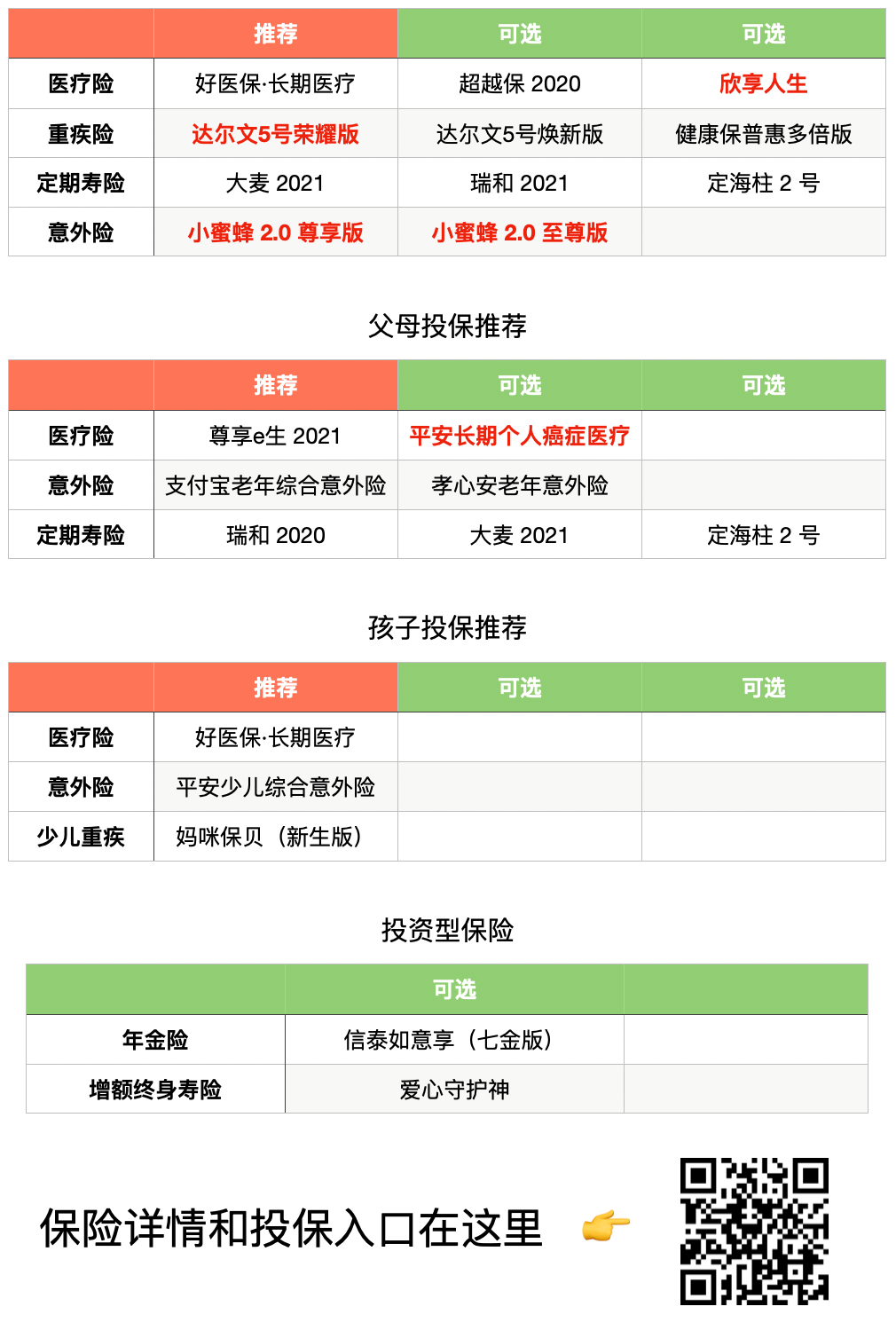

推荐汇总如下,更新部分标红色 👇

下面是详细说明

医疗险

医疗险的定位是补充医保,看大病时的医疗开销,推荐所有小伙伴优先考虑。

新增了一款中端医疗险,

欣享人生

。文末有我的解读,特别喜欢~

普通医疗险推荐的还是好医保长期医疗(20 年保证续保版本),非常均衡,同时覆盖了外购药和质子重离子,满足健康告知的前提下优先推荐这个。

平安 e 生保

也不错,同样是保证续保 20 年,可以作为备选。表格里没有是实在放不下了 😅。需要注意的是,平安 e 生保

不报销

质子重离子和外购药。

超越保 2020

的核保条款比较宽松,而且有人工核保通道,对健康状况异常的小伙伴很友好。保证续保 6 年。

PS:我更喜欢 20 年保证续保医疗险的理由在 3 月写过,大家可以

参考这里

。

重疾险

重疾险必须推荐达尔文 5 号啦,焕新版和荣耀版建议按照排除法来选:

他们俩的详细对比可以参考

之前的分享

。

重疾险配置建议:

-

身故责任,不建议选,差价配定期寿险更实用;

-

缴费期限,选最长的,减少现金流压力;

-

建议选上 60 岁前额外赔付,正是重疾险最重要的年龄段;

-

癌症额外赔付,有条件建议选,毕竟成年男生 50%、女生 80% 以上的重疾都是癌症;

-

心血管二次,可选。这个不算普遍适用,但很适合高强度工作的伙伴们(荣耀版的心血管二次很厚道~)。

-

保到 70 岁这个选项又回归了。这是我很喜欢的选项,年轻又有理财经验的小伙伴们可以考虑一下我之前给大家分享过的

这个思路

。

预算更充足的小伙伴,可以看看

健康保普惠多倍版

,可以赔付 2 次。

例行提醒:重疾险和医疗险不是相互取代的关系,医疗险用来支付医疗费,可以理解为“救命钱”;重疾险则是保证生病期间的收入缺口,必要时可以垫付一下费用。

尤其不建议大伙用重疾险去取代医疗险支付医疗费,非常划不来

。

定期寿险

成家,尤其是有房贷的小伙伴们,给家里的经济支柱投保。

维持上一期推荐

大麦 2021

的保费和地板价定海柱 2 号非常接近,只贵了一点点。但附加了节假日航空意外赔付 200%,节假日公共交通意外赔付 150%,挺划算的。

瑞和 2020 升级成了

2021 版

,特点还是不限职业、宽松告知,可以选择附加 50 岁前额外增加 50% 保额(叫“特别身故或全残保险金”)。推荐年轻小伙伴们看看,刚好覆盖了我们个人收入最高而且家庭对我们依赖最大的时期。

如果只看基本保障,

定海柱 2 号

依然是最便宜的。

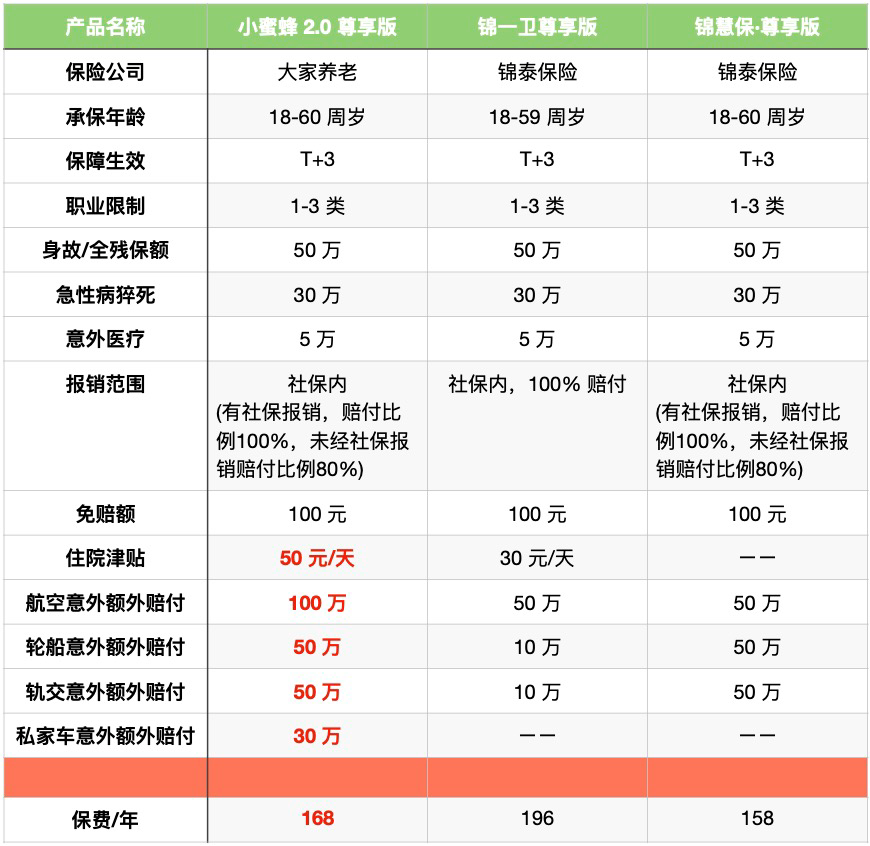

意外险

有大幅度更新

👇

我把之前的推荐全都换掉了,大家直接看图 👇

就……小蜜蜂 2.0 保障全面提升,结果保费还降了。

看完资料我就去和齐欣平台的小伙伴们聊,我说这性价比也太夸张了吧?他们说,可不咋地,他们还没开始宣传就已经在蹭蹭地出单了 😂

需要的小伙伴自取吧 👉

小蜜蜂 2.0

每次都要重复一下:看重身故责任的小伙伴建议优先考虑定寿而不是意外,

统计数据来看意外身故大约只占身故的 20%,反而是定寿性价比更高

。意外险更重要的关注点在于意外医疗和伤残赔付。

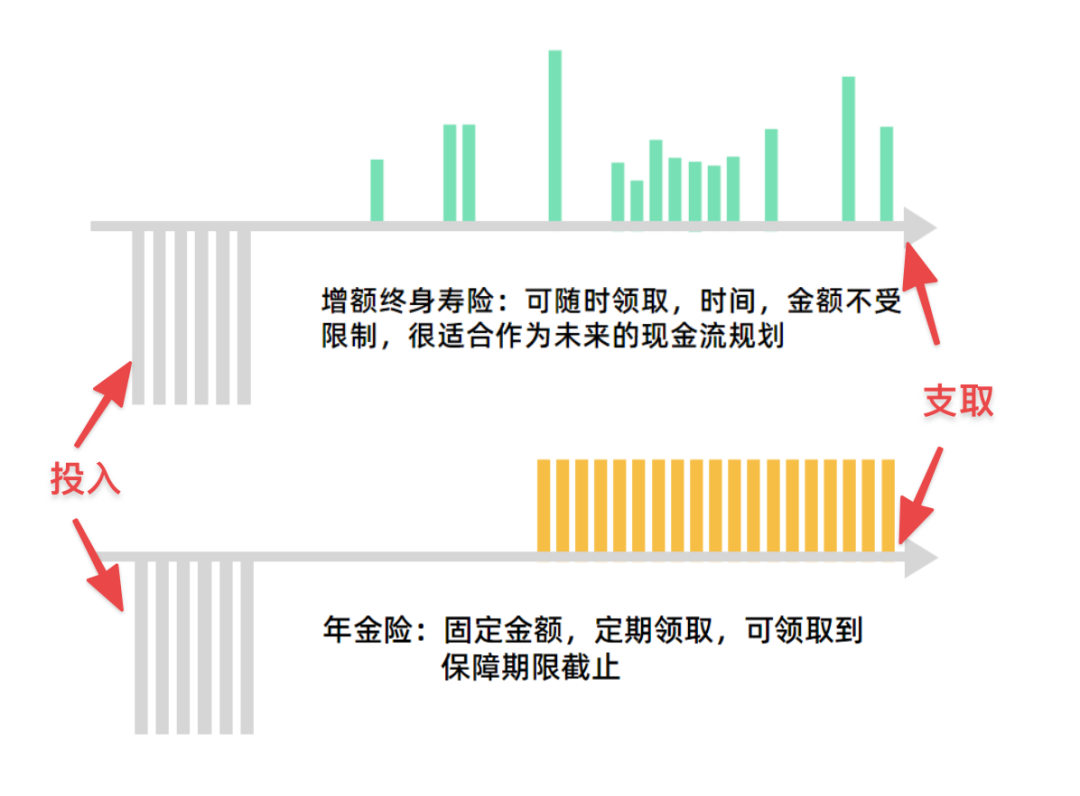

投资型

维持上一期推荐

主要满足有保本保收益需求的小伙伴们,不同于传统的银行理财可能暴雷,投资型保险是有

刚性兑付

保障的,这是投资型保险最大的优势。

年金险和增额终身寿险,以前我都给大家分享过。

我找到一张很形象的对比图 👇

年金险,我比较推荐

信泰如意享-七金版

,本金按照 IRR 收益率 3.5% 累积收益。亮点是达到年龄以后

每年可以领到的年金递增 7%

,不用再焦虑通胀的问题了,要考虑的就只有如何健康长寿啦

定额终身寿险,

爱心守护神

,

之前也给大家写过分享

,可以视为一款灵活支取的超长期理财。最近更新了 2.0 版本,性价比又有提升,还附带了航空意外赔付。

给父母投保

50 岁以下的话,按照上面 👆 的建议正常配置即可。

超过 50 岁,我的思路是

优先配置医疗险和意外险

,如果还有负债可以酌情考虑定期寿险,重疾险则性价比较低可以减配或者放弃。

年龄过大无法投保常规医疗险和意外险,可以考虑防癌医疗险和老年意外险。

我把京彩一生替换成了最新的

平安长期个人癌症医疗险

,理由是「终身保证续保」。但要注意,这款防癌医疗险只在 90 家指定医院可以 100% 赔付,其他医院赔付 90%。

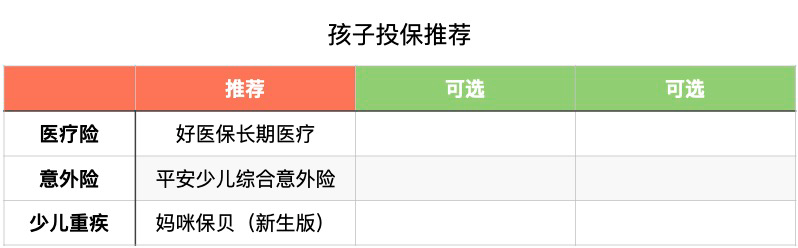

给孩子投保

建议优先配置医疗险、意外险,然后是重疾险,定寿则没有太大必要。

继续维持上个月的推荐。

投保戳这里进入小程序

👉

投保入口

-

小程序里面有整理上面推荐的各种保险,可以查看具体的情况,

投保前一定要看健康告知呀

;

-

有不懂的可以

戳这里预约顾问

,顾问小伙伴都是非常靠谱的,可以给大家详细的解答。

-

小程序也提供保单管理和理赔支持的入口,有需要的读者可以收藏一下,以备不时之需。

最后跟大伙汇报一下我研究欣享人生的体会——非常地舒服,有点像我当年第一次知道百万医疗险时的那种惊喜~

我们家的各种保单有十几份,我研究过的保险没有上千也有几百了。研究欣享人生的过程最

不像研究保险,反而像是在研究自助餐菜单,一份国内优质医疗的“自助餐”。