文|钟正生 张璐

主要观点

7月CPI同比小幅回落0.1个百分点至1.4%,表现弱于市场预期;PPI同比连续第三个月持平于5.5%,但环比增速由降转升引发关注。7月物价数据最鲜明的变化是,上游工业与下游消费品价格分化:与供给侧改革相关的上游行业价格再度“飞起”,而下游的一般日用品对CPI和PPI都构成拖累。我们认为,PPI向CPI的传导在去年尚且没能畅通,今年下半年发生传导的可能性更小。不过,目前核心CPI仍处历史高位,以PPI平减的实际利率亦偏低,难以“倒逼”货币政策进一步放松。尽管年内CPI难以走出“1时代”,PPI也注定随翘尾因素而回落,但在经济转弱信号增强之前,对货币政策环境仍旧不可报以过高期待!

1CPI同比回落主要受非食品消费品拖累,核心CPI高位略降

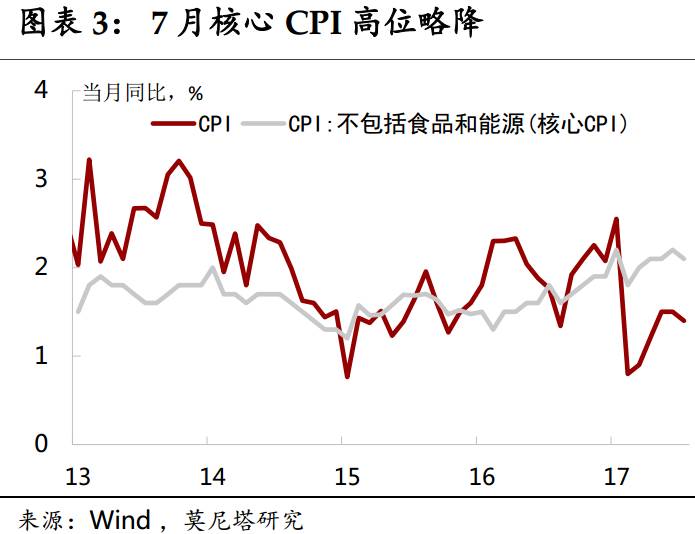

7月食品价格同比略升,非食品价格同比进一步回落0.2个百分点至2%,CPI同比回落即主要来源于此(图表1)。在非食品分项中,交通工具用燃料(回落2.6个百分点)、其它用品和服务(回落1.48个百分点)两项同比降幅最为显著(图表2)。前者主要反映原油价格下跌的滞后影响,尽管7月22日发改委上调了成品油价格,但7月油价均值依然低于6月;后者受到基数效应影响较大,该分项从2016年才开始分列统计,2016年7月其同比增速大幅上升,或与统计口径的磨合有关。7月以娱乐、教育、医疗、个人服务为代表的新兴服务业,对CPI同比的拉动回升到0.92个百分点的高位,进一步反映出非食品消费品是拖累CPI同比的关键。7月剔除食品和能源价格的核心CPI同比略降0.1个百分点,至2.1%,但仍处于历史高位(图表3)。这就意味着,尽管CPI读数持续低迷,但经济热度实质不低,难以“倒逼”货币政策放松。

2食品价格同比略升,鲜菜、猪肉和蛋类是主要支撑因素

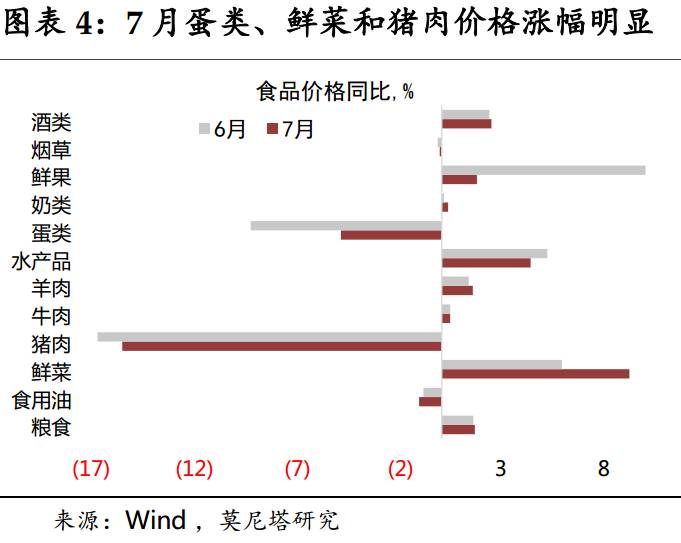

7月食品价格同比进一步回升0.1个百份点至-1.1%,其中,支撑力量主要来自蛋类(较上月进一步回升4.4个百分点)、鲜菜(上升3.3个百分点)和猪肉(底部略增1.2个百分点);拖累因素则主要在于鲜果(大幅下降8.2个百分点)(图表4)。鲜菜价格的上涨和鲜果价格的下跌都符合盛夏当时的季节性规律。不过整体来看,今年农产品价格走势明显弱于往年的季节性,导致CPI同比持续滞留于“1时代”。

近期,受生猪养殖环保拆迁政策的催化,猪价出现了较为明显的上涨,生猪养殖板块股票更是上演了爆发式行情;而受到期货大盘的带动、及禽流感消息的催化,7月下旬以来鸡蛋价格也出现了一轮快速上涨。这引发了市场对后续食品价格走高的担忧。我们认为:其一,猪肉价格或将持续走高但幅度可控。考虑到目前生猪存栏量处于历史低位,环保政策将进一步加重生猪供给压力,而随着气温下降,猪肉消费需求势将回升,这在短期内可能导致猪价进一步上涨。不过,考虑到生猪规模化养殖已经大大熨平了传统“猪周期”,预计猪价涨幅有限。其二,蛋类价格对CPI的推升作用或许有限。蛋类在CPI统计中权重较低(大约只有猪肉权重的1/5),且期货市场的波动也将影响鸡蛋价格上涨的持续性。需要指出的是,8月气候风险指数较高,若出现严重的洪涝灾害,可能导致CPI出现明显回升;否则CPI年内难以走出“1时代”。

3供给侧改革再度推升上游工业品价格,上游向下游传导依然不畅

7月PPI环比由-0.2%跳升至0.2%(图表5)。细分行业来看,拉动7月PPI环比的主要行业依次是:黑色产业链、煤炭、有色、化工和燃气,前面四项都直接受到供给侧改革的影响;7月PPI环比的拖累因素集中于石油行业,主要与原油价格走势相关。

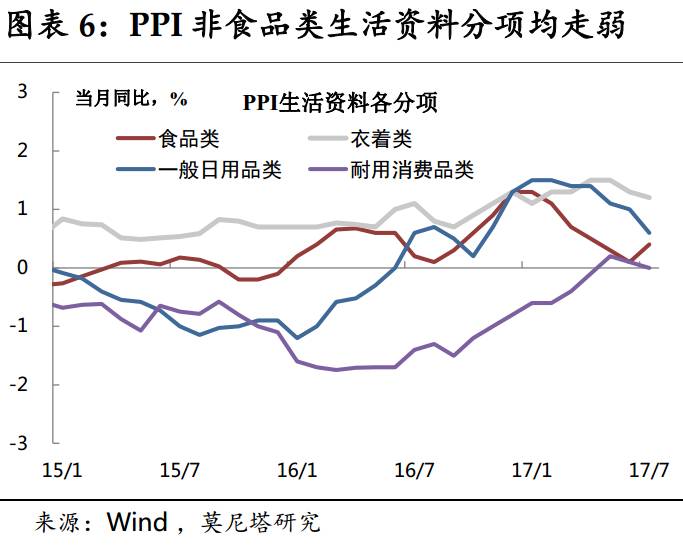

上游行业PPI的“止跌”再度加剧了市场对通胀的担忧。我们认为:PPI向CPI的传导在去年尚且没能畅通,今年下半年发生传导的可能性更小。7月24日中央政治局会议上未在提及“去产能”目标,且全年钢铁煤炭去产能目标已完成或接近完成,今年下半年去产能工作的迫切性远不及去年。而且,倘若上游价格显著上涨继续挤压中游行业利润,政府或将通过释放部分产能,或者减缓去产能节奏加以平抑。特别是,注意到7月在下游生活资料各分项中,只有食品价格同比上升,而一般日用品、衣着和耐用消费品价格同比均走弱(图表6)。这反映出下游需求并不强劲,从而即便上游行业价格持续上涨,中游和下游行业的提价能力也依然缺失。

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!