来源:全球新论坛

概要:

中国在汽车领域和先进国家差距很大,但是我们至少做了一件对的事情,在中国销售的车辆都是在中国制造。

集成电路产业是中国产业升级的重中之重,我们都知道汽车是人类第一大工业,中国在汽车领域和先进国家差距很大,但是我们至少做了一件对的事情,在中国销售的车辆都是在中国制造。

在集成电路产业,我们需要的集成电路却大部分仍是在境外制造。

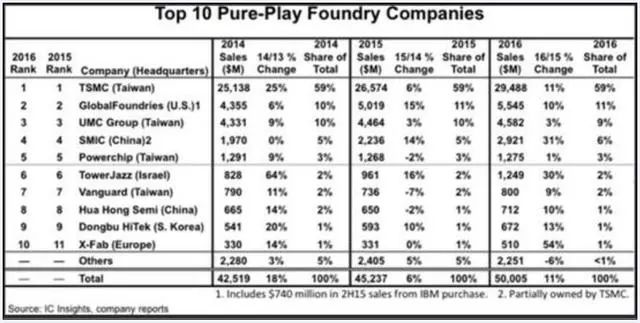

根据美国市场研究机构ICInsights统计,2016年全球排名前十的芯片代工厂商如下:

数据显示:2016年,全球排名前四的芯片代工厂商中,台积电营收为294.88亿美元,市占率为59%。格罗方德的营收为55.45亿美元,市占率为11%,联华电子的营收为45.82亿美元,市占率为9%。中芯国际的营收为29.21亿美元,市占率仅为6%。

我们可以看到,在世界集成电路制造领域,总的来说台湾最为强大。

我国大陆最大的中芯国际排在世界第四位,和格罗方德,联电一起处于第二集团。

第一集团只有一家,也就是台积电,销售收入遥遥领先,超过全球其他所有代工厂的总和,达到294.88亿美元,每年净利润高达100亿美元。

从上图可观,从2006年到2015年,台积电的营收和税后净利润大体处于强劲的上升态势中。尤其从2009年到2015年,台积电的营收逐年递增。

这个净利润意味着什么呢?

中国利润最高的民营企业华为2016年净利润54亿美元左右。

整个日本所有的公司,包括银行,能源,金融在内,只有2家公司净利润超过了100亿美元,丰田和软银。

不过上述纯代工厂的排名里面没有三星和英特尔,因为这两家是IDM厂家,如果单看制造的营收,三星和英特尔都比中芯国际多,所以中芯国际要退到世界第六位。

我们可以很清楚的看到,中国在集成电路制造领域,最先进规模最大的就是中芯国际,当然在世界前十里面中国还有一家,就是上海的华虹,但是华虹过去三年发展缓慢,跟不上产业发展的步伐,这个领域的台积电,英特尔,三星三巨头,另外加上格罗方德,在技术上呈现遥遥领先的态势,其他公司只能苦苦追赶。

集成电路制造,是砸钱的产业,对先进制程的投资非常大,大到什么地步呢?

就以台积电2017年宣布将在台湾南部建立的3纳米工厂为例,投资预计200亿美元,当然这个数只是个概数,但是投资的量级我们已经知道了。

要知道对追赶者来说,这么大的投资下去,最后要是钱收不回来,即使是对中国这样的大国,上百亿美元也不是小数目。

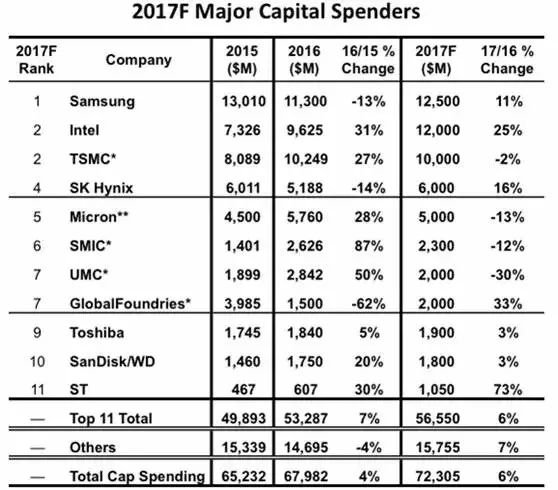

以2016年为例,集成电路方面的资本支出,三星是113亿美元,台积电是102.5亿美元,英特尔是96.25亿美元,都是每年百亿美元量级。

我们看到新闻说,中国猛砸千亿投资芯片产业,其实远远不够,业界巨头一年的资本支出就有六七百亿人民币,注意这还只是资本支出,研发支出还要另算。

华虹宏力公司2014年,2015年,2016年三年的营收增长为14, -2%,10%,三年增长了23%,营收从6.65亿美元增加到7.12亿美元,相对于这么小的体量来说,增长太慢了。

这个体量对于国际巨头来说,也不值得一提,即使在10年内提升10倍,也远远无法和台积电,三星,英特尔去比。

中国要想实现追赶,集中力量优先把营收2016年已经做到29.2亿美元的中芯国际扶持起来才是王道。

实际上,中芯国际真正的做起来之后,可以培养出一大批半导体制造技术人才,也会间接带动华虹等其他中国芯片代工厂的发展。

半导体这个圈子其实很小,例如华虹集团的董事长张文义,后来就曾担任中芯国际的董事长。同样的华虹集团的CEO王宁国,后来也担任中芯国际的CEO。

当然,除了中芯国际以外,中国还有另外一家先进制程工厂,就是上海华力微电子。

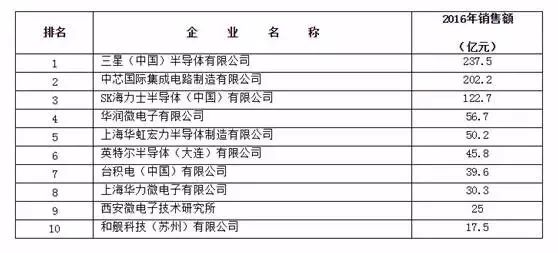

华润微电子大家可能感觉很陌生,该公司在华润集团旗下,2016年营收有56.7亿元人民币,这家公司拥有从设计,制造和封装的全流程集成电路能力,有设计公司4家,晶圆生产线4条,封装生产线2条。其工艺水平为0.5微米到130纳米,可以说远远落后市场主流,这家公司只有低端集成电路设计和制造能力,但是可以在半导体照明,MEMS,电源管理等领域应用。

目前看无意也无力参与高水平竞争。

另外还有个西安微电子技术研究所,该所属于航天科技集团旗下,为我国航天和军工事业提供科研和制造服务,是一家事业单位,未参与市场竞争,主要是保证我国国防和航天集成电路制造的自主化,其2017年在西安招聘博士生和研究生,给的待遇是入所第一年,博士研究生收入13-15万元,硕士研究生收入10-12万元。

由此看来,只有上海华力微电子和中芯国际才是中国制造赶超世界一流水平的希望。

上海华力微电子目前是国家重点扶持的集成电路制造企业,是我国集成电路制造909工程的产物,成立于2010年1月,一期的一座12英寸晶圆厂投资为145亿元人民币,其技术来源是和IMEC前有65纳米CMOS芯片制造工艺技术授权和合作开发,技术工艺为55-40-28nm,是的目前华力微电子也已经进入到了28nm阶段,不过还没有真正的实现28nm良率达标的大规模量产。

如果说华力微电子和中芯国际是中国先进制造的两把剑,那么现在还是得看中芯国际。

中芯国际的前景如何?

我们首先要知道一个事实,事实求是的说,在中国大陆的集成电路发展上,台湾人做的贡献最大,来自台湾的阻力也最大。

为什么说台湾人的贡献最大呢,中芯国际就是来自台湾的张汝京博士在2000年创办的,他从台湾也带来了大批工程师进行研发,在初期,中芯国际增长非常迅猛,在2004年营收就达到了10亿美元。

中芯的发展很快遭到了台积电的压制,其实当年中芯还很小,两者差距非常大,中芯在行业里面当时连第二集团都排不进去,只能说明张忠谋还是很有战略眼光的,他非常清楚的知道谁是未来最大的潜在威胁,从这一点说,张忠谋实在是百年不遇的人才。

2003年8月,台积电称中芯国际侵犯其专利并提起诉讼,2005年中芯国际和台积电和解,代价是中芯国际支付1.75亿美元的和解费,要知道,当时中芯还是亏损状态。

2006年8月,仅仅一年之后,台积电再次向美国加州法院起诉并指控中芯国际违反了2005年的协议,一个月之后,中芯国际发起反击,在同一法院对台积电进行了反诉。同时双方在北京法院也展开了诉讼战。

在这起关系到中国集成电路制造命运的诉讼战役中,2009年双方选择和解,中芯国际付出了惨重代价,支付了2亿美元的赔偿金,并且以贡献股权和约定价格定向发行股权,让台积电持有了中芯国际10%的已发行股本的股份,共计超过24亿股,台积电一跃成为中芯国际仅次于大唐电信的第二大股东。

不仅如此,创始人张汝京博士也在同年离职,他的离职和台积电的诉讼有无关系不得而知,但是可以很明显的看出台积电是中芯国际发展的最大外部障碍。

可以说,那个时候的中芯国际是处于内忧外患之中,外部遭遇台积电的压制,同时整体市场大环境不好,中间遭遇了2008年的全球经济危机。

2008年中芯国际引入了大唐电信作为战略投资,大唐电信一跃成为中芯国际第一大股东。

在这个过程中,原本作为投资人的大唐电信野心逐渐膨胀。

2011年,在大唐的运作下,又以发行可转换优先股的形式引入了中投公司,持有了中芯国际11.6%的股份。这使得大陆国企对中芯国际的控制逐渐增强。

中芯分散的股权结构,加上内部大陆,台湾,海归不同势力没有实现融合,一直矛盾重重。

发展理念,发展路径,薪酬,企业文化方面一直没有实现协调。

在以前有张汝京和江上舟董事长的强力压制,平衡各方力量,中芯国际还是可以得到发展。

但在2011年,随着董事长江上舟的去世,中芯内部爆发了控制权争夺战。

最终的结果,前电子工业部部长张文义在2011年7月开始担任董事长,一直到2015年被同样有电子工业部司长工作经验的周子学接任,今天董事长仍然是周子学。

同时在2011年,中芯国际董事会终于完成了本土化,除了一个创立之初就在董事会里面的日本人以外,7个董事有6个出生于大陆。

当然,这个所谓的本土化,仅仅是公司控制权层面的,在管理和技术方面仍然要依赖外部人才,这是缺乏本土高级集成电路人才的尴尬。

同年,中芯国际召回了曾经在中芯担任过高级运营副总裁的老将台湾人邱慈云担任CEO,初步完成了内部整肃的中芯国际重新开始上路,并且成功的在一年之后的2012年获得盈利,当年中芯国际销售额达到了17亿美元,增长29%。

同时台积电在2012年也大幅减持,持股比例迅速的下降到4%以下。

实际上,邱慈云之后一直执掌中芯国际到2017年5月,为中芯的发展做出了巨大的贡献,

从2011年—2016年,中芯稳步的从13.2亿美元增长到了29.2亿美元,并且从2012年开始连续每一年都实现盈利。

2017年5月之后,邱慈云博士被赵海军接任中芯CEO,赵海军是大陆本土的半导体人才,清华大学毕业,2010年加入中芯,迅速成长为公司高级管理层。

在今天,无论是董事长周子学还是CEO赵海军,都是大陆本土的半导体人才,不过比较尴尬的是,这仅仅是管理方面,技术方面还没有涌现大陆背景的半导体领军技术人物。

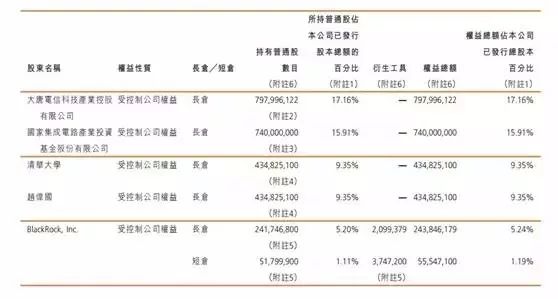

近几年来在国家统一安排下,以赵伟国为首的紫光系也不断的购买中芯国际的股份,下图是2017年10月的中芯国际股权结构,前四大股东均是大陆资本,大唐电信17.16%,国家集成电路大基金15.91%,清华大学9.35%,赵伟国是第四大股东9.35%

中芯国际的前景如何?

未来中芯国际继续上升是毫无疑问的。

但是短期内不要想超越台积电,2016年29.2亿美元和295亿美元的10倍差距,不是短时间内可以抹平的,

我们就以几个关键指标为例子,看下双方的竞争情况(如果存在竞争的话)

01

半导体是高度依赖投资的产业

2016年的资本支出,中芯国际26.26亿美元,增长87%,台积电的资本支出为102.49亿美元,增长27%。

中芯是世界上资本支出增长最快的,但是差距还很大。

02

争分夺秒的技术竞赛

下图是2016年Q4中芯国际各个技术制程的占比,可以看到40/45,50/55纳米还是大头,28纳米只占3.5%。

即使到2017年上半年也只是进步到5.8%。而且目前中芯国际量产的28纳米工艺是Poly/SiON,更为先进的28nm HKMG制程在今年量产是中芯国际今年最重要的任务。

今年发布的苹果iphone 8手机上面的A11处理器,使用的就是台积电的10纳米工艺,华为今年推出的新一代手机处理器麒麟970,该处理器搭载在Mate10上面,也是用的台积电10纳米工艺。

实际上,在2018年会发生两件事,一个是台积电2018年将会量产7纳米工艺,第二个是台积电南京厂将会开始量产16纳米工艺,也就是说在明年台积电不仅还会继续拉大和中芯国际的制程差距,而且还会在大陆和中芯国际在先进制程上直接竞争。

中芯国际也没有坐以待毙,在全力的完成28纳米HKMG工艺的量产的同时,中芯国际也准备跳过20纳米制程,直接开始14纳米制程的研发。

台积电目前已经投入三四百人的团队在开发5纳米和3纳米的制程,但是什么时候实现导入量产还是未知数,芯片制造逐渐逼近物理极限是中芯国际的机遇,但是中芯也必须要有紧迫感。

实际上,制程在数字上的差距还只是表面上的,即使是14纳米量产,中芯国际的良率和实际工艺效果能不能超过台积电的16纳米都还是个疑问。

另外还有一点,先进制程很重要,但是技术实力的体现不仅仅是先进的制程,即使是台积电,2016年其40纳米以上(不含40nm)工艺的营收比例也高达46%,按照其营业收入计算,也就是高达135亿美元以上,这是目前中芯国际营收的四倍还多。

这么大的市场,为什么中芯国际没有啃下来?

能做先进制程了不代表技术实力就过关了,就好比你能造大排量的SUV了,你的油耗好不好?恶劣环境故障率高不高?越野能力如何?动力强不强?

背后还是技术实力的沉淀问题,能造出这个制程的芯片,不代表工艺水平已经达到了最优,更不代表你就在这一制程具备了技术竞争力。

因此,中芯需要更多的技术积累和研发投入,虽然稳步提升,但是2016年中芯的研发投入仅为3.18亿美元,需要进一步的加大研发力度。