同业竞争,是很多上市公司实控人、大股东经常要面对的问题,虽然在目前的首发政策中,并没有明文规定,但它还是一个不折不扣的地雷。

元盛电子,一个做印刷电路板的公司,就踩了这个雷。

这个公司,经营业绩就像打了鸡血,2014年净利才1483万,到了2015年就翻了一番还多,达到3555万,2016年又高达4595万。这么猛的增速,让人咋舌。

然而,它还是在8月9日止步创业板。

不巧的是,早在2010年9月13日,它就因主营业务收入增长不明显、净利增长依赖原材料成本、制造费用大幅下降等问题被否,时隔七年,仍旧无法顺利登陆创业板。创业板,真不好上。

本次再次被否,原因只有俩:关联交易和同业竞争出现了疑点。

存在同业竞争疑点的公司上会前被转让股权,但手续还没办完。又和很多关联方出现采购、销售、借款等多项关联交易,关键是,毛利率还明显偏高,定价也没说明白。

在关联交易上存在这么多的疑点,又被质疑同业竞争,打了鸡血的盈利数据,还能这么亮眼吗?

元盛电子用亲身经历告诉大家:同业竞争,还是个雷,一定要搞清楚。关联交易,也有数不清的坑,要是不清理,就得准备千寸之舌来解释了。

“大股东遇到这个事,还咋让公司上市?”

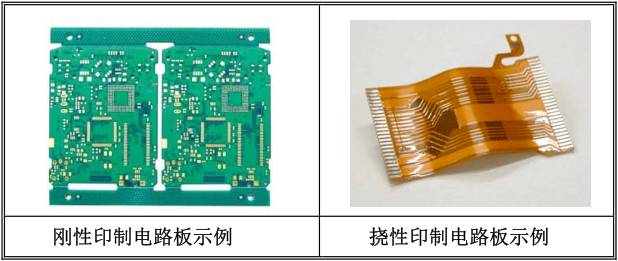

元盛电子,是个做印制电路板的,而且主要做挠性电路板(FPC)及相关组件(FPCA)。

印制电路板(PCB),被称为“电子产品之母”,按柔软度分为刚性和挠性两种。

▼

其中,挠性印制电路板,又被称为柔性印制电路板、软性印制电路板。

这些电路板,主要用于液晶显示器、触摸屏、汽车电子、生物识别(如指纹识别)、摄像头等领域。

▼

它的客户,不乏华为、OPPO、小米、三星、联想、比亚迪这些知名品牌。

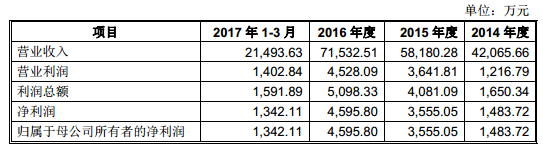

这个做电路板的公司,业绩虽然并不算太多,但增长还挺快,2014-2016年,元盛的营收为4.21亿、5.81亿和7.15亿,净利润1483万、3555万、4595万。

▼

2014年的净利还不足1500万,到了2015年竟然翻了一番。然而,这个打鸡血的公司,还是因为关联交易和同业竞争的问题被否了。

2

██████

同业竞争是个啥?

同业竞争就是能对公司决策作出重大影响的人(如:董监高),与公司从事相似业务,形成竞争。

同业竞争,对拟IPO企业来说,是一个相当敏感的话题,它可能会造成占有企业资源、篡夺企业交易及投资机会、限制企业成员经营行为等很多不利影响。

所以,监管层对这个问题也是相当小心。

然而,在2015年11月6日发布的《首次公开发行股票并上市管理办法(征求意见稿)》等一系列文件中,监管层竟然删除了同业竞争的相关规定,难道同业竞争已不是个问题了?

实际上,虽然监管层明面上删除了相关规定,审核时还是会重点关注这个问题的,元盛电子被否就是一个活生生的例子。

对拟IPO企业来说,如果存在同业竞争问题,可以有三种办法解决:

一是:关,及将与企业形成竞争的企业注销;

二是:并,及将与企业形成竞争的企业合并;

三是,转,及将形成竞争企业的股权转让或托管给第三方;

对于注销和合并两种方式,监管层还是比较放心的,但是转让或托管股权,如果本着实质大于形式的原则,则不易说清,也更容易引起怀疑。

今天的主角——元盛电子,就是因为这个看不见的地雷,惨遭否决。

3

██████

元盛电子有同业竞争吗?

本次元盛电子被否,一个重要的原因,就是它的大股东曾控制的企业与元盛电子存在同业竞争的疑点。

▼

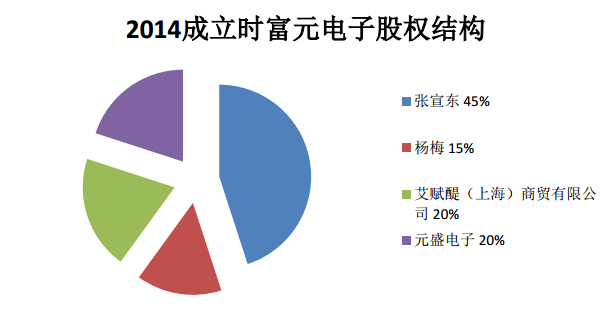

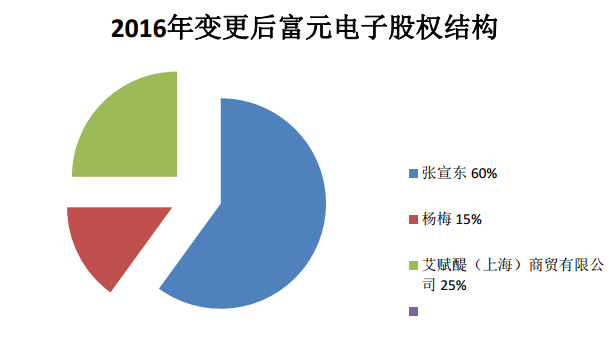

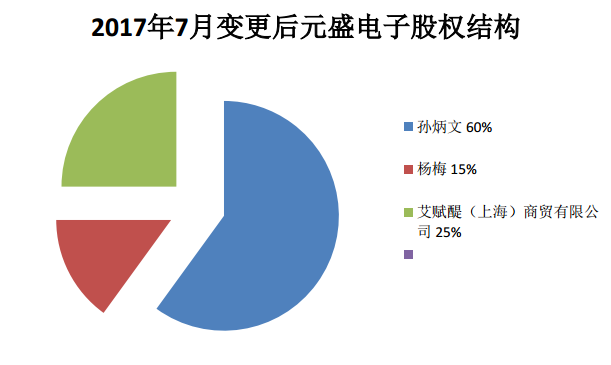

富元电子系发行人实际控制人之一张宣东曾控制的企业,股权结构为张宣东持60%、艾赋醍持25%、杨梅持15%,主营业务属于PCB贴装以及组装等代加工业务。

2017年7月,张宣东将所持富元电子60%股权转让予第三方,并辞去富元电子职务。请发行人代表说明:

(1)富元电子与发行人的采购客户和销售客户是否存在重叠,报告期内在人、财、物方面是否存在共同使用的情形;

(2)报告期富元电子与发行人发生资金往来的原因和相应的内控制度;

(3)富元电子与发行人董事控制的企业能动科技资金往来的情形及其合理性;

(4)富元电子与发行人存在哪些现实和潜在的利益冲突,是否构建了相应的内控制度,如有,请说明关键控制点的设计及执行情况,并说明这些关键控制点防范了哪些风险。

请保荐代表人说明张宣东将所持富元电子60%股权于近期转让予第三方真实性的核查过程,并说明该股权转让对张宣东本人和发行人的影响。

从监管层的反馈看,主要有四个问题:

1)你和富元电子的采购、销售客户有没有重叠啊?有没有共同使用人财物啊?

2)为啥你和富元电子有资金往来?你有没有相关内控制度?

3)这个富元电子咋又和董事控制的能动科技有资金往来?

4)富元电子和你有啥利用冲突啊?有没有内控制度?在关键控制点咋防范风险。

监管层的这四个问题,矛头都指向一个公司——富元电子,先来看看这个富元电子是咋回事。

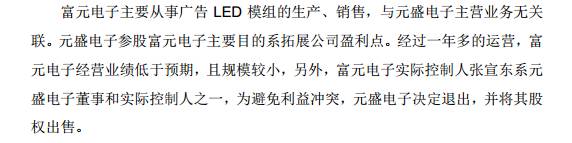

富元电子成立于2014年,主营业务属于PCB贴装以及组装等代加工业务。它的股东有张宣东、杨梅、艾赋醍、元盛电子四个,其中张宣东是元盛电子的实控人之一,所以这个富元电子是元盛电子的关联方。

▼

2016年5月,元盛电子从富元电子退出,可是,实控人张宣东还持有富元电子60%的股权。

▼

2017年7月,张宣东作为元盛电子的实控人之一,为避免利益冲突,将其股权转让给第三方孙炳文,但尚未办妥工商变更手续。

▼

在上会之前临时转让,连手续都没办好,这点本身就有点可疑。

元盛电子对富元电子相关问题的解释为:富元电子主要做LED模组,与元盛电子的印刷电路业务没啥关系,所以不存在同业竞争。

▼

然而监管层还是不放心,接连质疑富元电子与元盛电子的采购和销售客户有没有重叠,有没有共用人财物;

此外,富元电子还与关联方元盛电子、能动科技存在资金往来,为啥有这些资金往来,元盛电子并未解释.

如果这些问题都解释不清,那是否真的会像元盛电子担心的那样——可能存在利益冲突,而且对富元电子相关的内控制度,元盛电子也没有任何表示。

最后,监管层还不忘问保代:张宣东将所持富元电子60%股权于近期转让予第三方真实不?你核查了没?

看来,对同业竞争问题,如果采用转让托管的方式来解决,最好能提前准备,完全清理,不然,如果再出现疑点无法解释,肯定逃不过监管层的“法眼”。

4

██████

关联交易又有啥问题?

仅仅同业竞争一件事就已经把元盛电子搞得稀里糊涂了,关联交易这时也没闲着。

▼

发行人报告期存在数量较多、金额及占比较高、延续时间较长的众多关联方采购、关联方销售及同时是关联方釆购和销售的情形。请发行人代表:

(1)结合对新新科技2014年毛利率为47.81%、远高于其他客户毛利率的情形,说明对各个关联方销售和采购定价的公允性,并逐项与第三方采购及销售价格进行比较分析、对关联方销售毛利率与第三方毛利率逐项进行分析对比;

(2)说明与艾赋醍、新新科技、深圳勤本电子、新加坡元盛之间关联交易的公允性和必要性,发行人通过以上关联方而非直接将产品销售至最终客户的原因及合理性;

(3)说明与中山立顺、艾赋醍、珠海亿浩模具、华烁科技、金湾区全升、金湾区同升、珠海比昂、珠海众汇通、珠海市柏康之间关联采购的公允性和必要性;

(4)说明艾赋醍解除与发行人关联关系的过程,认定关联关系得以解除的依据及合理性,以及解除关联关系前后与发行人的交易情况,是否存在关联交易非关联化的情形;

(5)说明并披露关联方租赁的公允性和必要性;

(6)说明发行人与关联方之间借款的公允性和必要性。请保荐代表人发表核查意见。

从监管层的反馈看,主要有三个问题:

1)你对新科技毛利率原公安与其他客户,对这些关联方的采购和销售定价公允吗?把你与第三方的采购销售价格逐项比较分析,再比比关联方和第三方的毛利率;

2)你说说你跟艾赋醍等几个关联方的交易公允性和必要性,你为啥非通过他们销售,不直接向最终客户销售呢?

3)再说说你向关联方采购、租赁、借款的公允性和必要性?

关于第一个问题——毛利率与定价问题,是监管层在关联交易上必问的问题,只要遇到关联交易,就一定会比较毛利率,只要毛利率偏高,就一定会问定价是否公允。

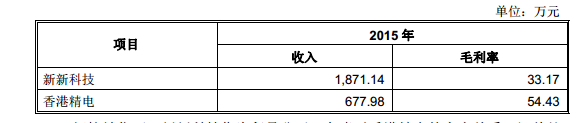

来看看元盛电子的毛利率如何,报告期内元盛电子的营业毛利率分别为16.55%、19.05%、20.14%及18.48%。

但是它对关联方的毛利率却明显偏高,比如对新加坡元盛销售的毛利率为65.47%,对新新科技、香港精电销售的毛利率为33.17%、54.43%。

▼

这个明显偏高的毛利率,元盛电子解释为:对新新科技销售的毛利率较高,是汽车电子类产品毛利水平较高导致的。

向香港精电销售的毛利率也很高,符合直销模式下利润较高的规律。

这个解释,监管层显然不相信:既然说汽车电子产品毛利高,直销模式下利润高,那你倒是拿出明细来对比一下啊?看看是不是对第三方也这样、是不是第三方的毛利率也这么高?

这个明细,元盛电子并没有拿出来。

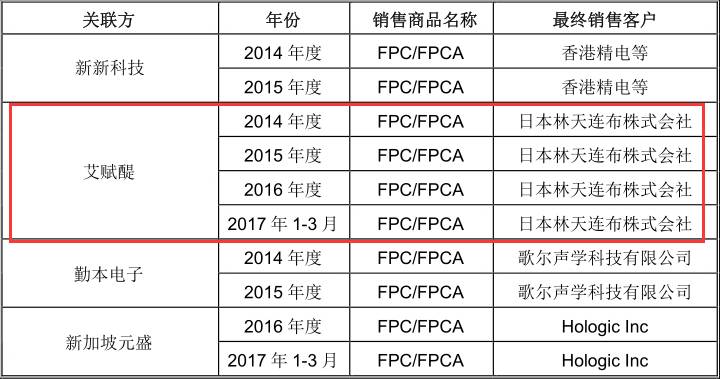

而另一笔关联交易,又说不通了。2014—2017年3月,元盛电子的关联方艾赋醍先从元盛电子采购货物,再销往日本林天连布。

▼

监管层到这里又整不明白了:你刚才还说直销模式利润高,为啥艾赋醍非得先向你采购再向日本人销售?你咋不直接卖给日本人呢?难道你卖给关联方的价格更高?

这个价格,元盛电子只表示是按市场价定价,具体是否公允,它并未解释。

▼

除此之外,元盛电子还存在与关联方采购、借款等多项关联交易,与艾赋醍是否真实解除关联交易也被质疑,这些问题,元盛电子都未解释清楚。

在关联交易的问题上,元盛电子的处理并不完美。在我们之前分析过的飞鹿股份中,关联交易问题得到了妥善的处理,可以为元盛电子下次冲击IPO作为参考。

PS:

总结一下,在关联交易问题上,监管层关注的无非就是以下几点:

1)毛利率是否偏高。

如果偏高,则需要解释定价是否公允,此时的解决办法是拿出第三方销售数据,逐项比较、分析,合理解释原因;

2)关联交易的营收、毛利占比。

如果占比过高,则存在依赖关联方、关联交易的情形,此时的解决办法是要提前清理、降低关联交易比例,并给出减小依赖的解决办法和实际成果。

3)关联交易的规范性。

在关联交易中有可能出现定价不公允,侵害拟IPO公司股东权利的情形,或出现多次、大额的关联方资金拆借等请款,此时要明确披露内控制度和解决措施,大股东承诺也必不可少。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这即是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]公司IPO上市操作指引,谷志威,法律出版社

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域