市值风云APP原创作品 未获授权请勿转载

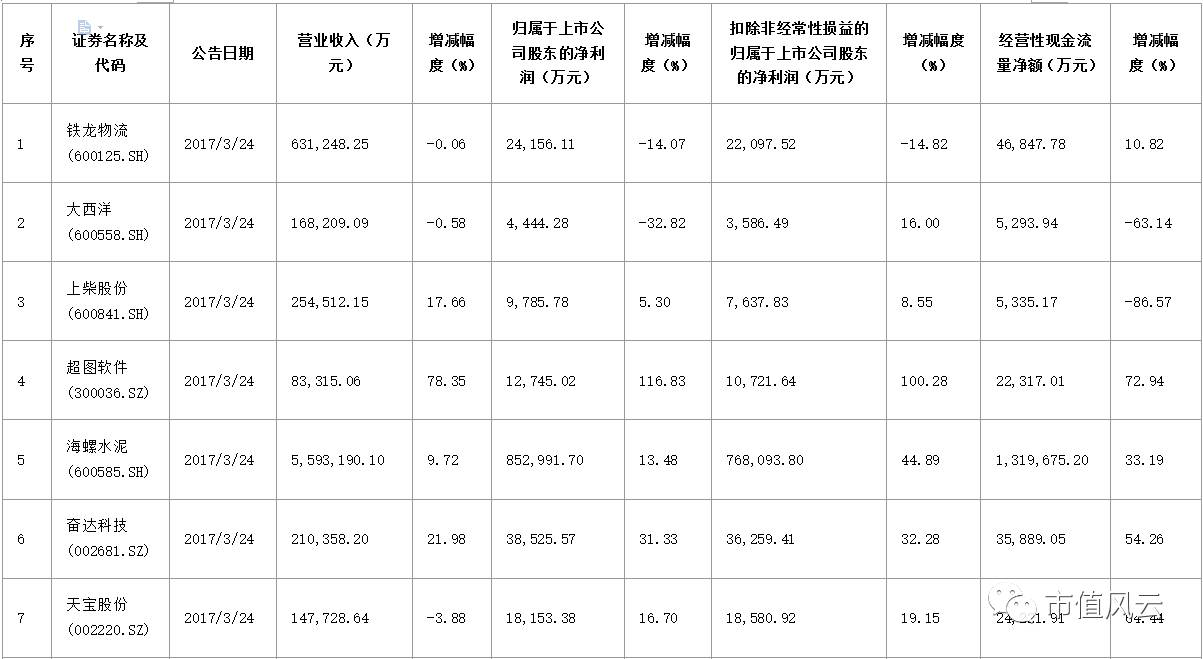

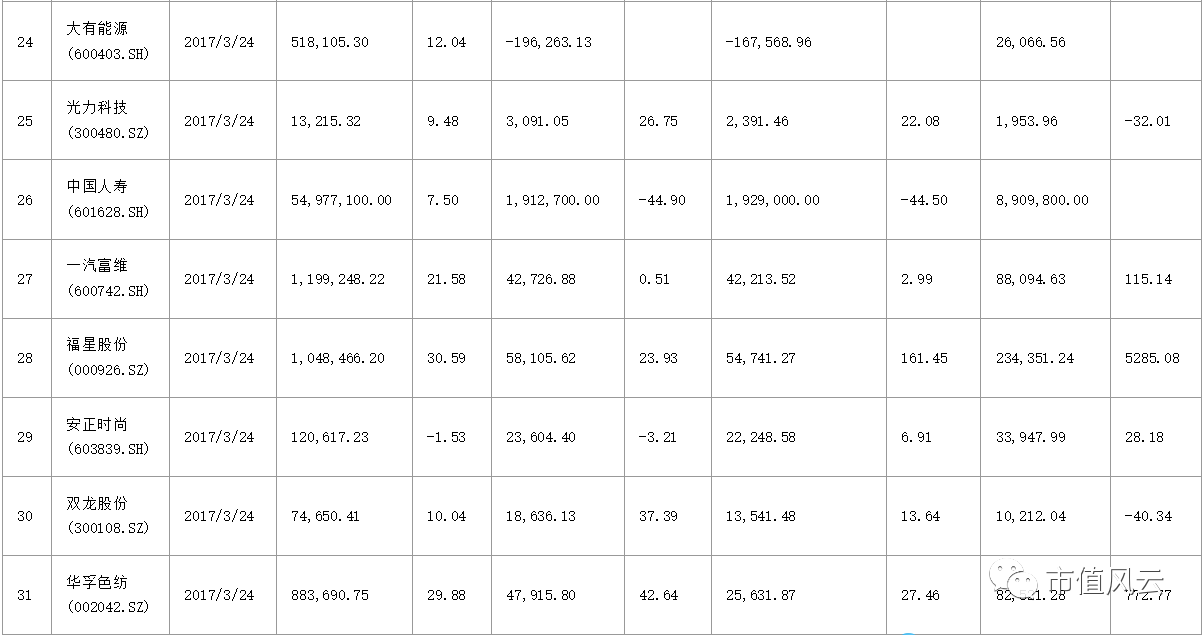

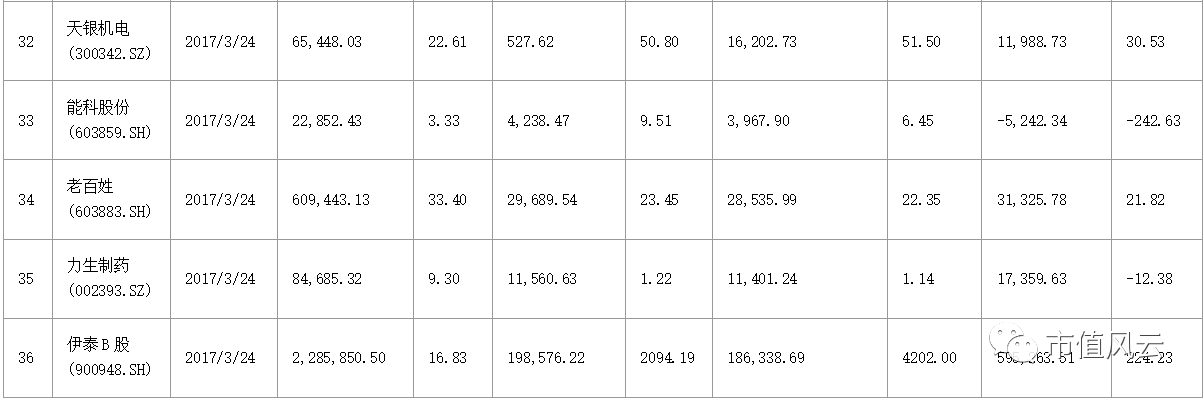

今日(2017年3月24日)披露年度报告的上市公司有36家。其中主板20家,中小板7家,创业板8家,28家业绩上升。其主要会计数据和财务指标如下:

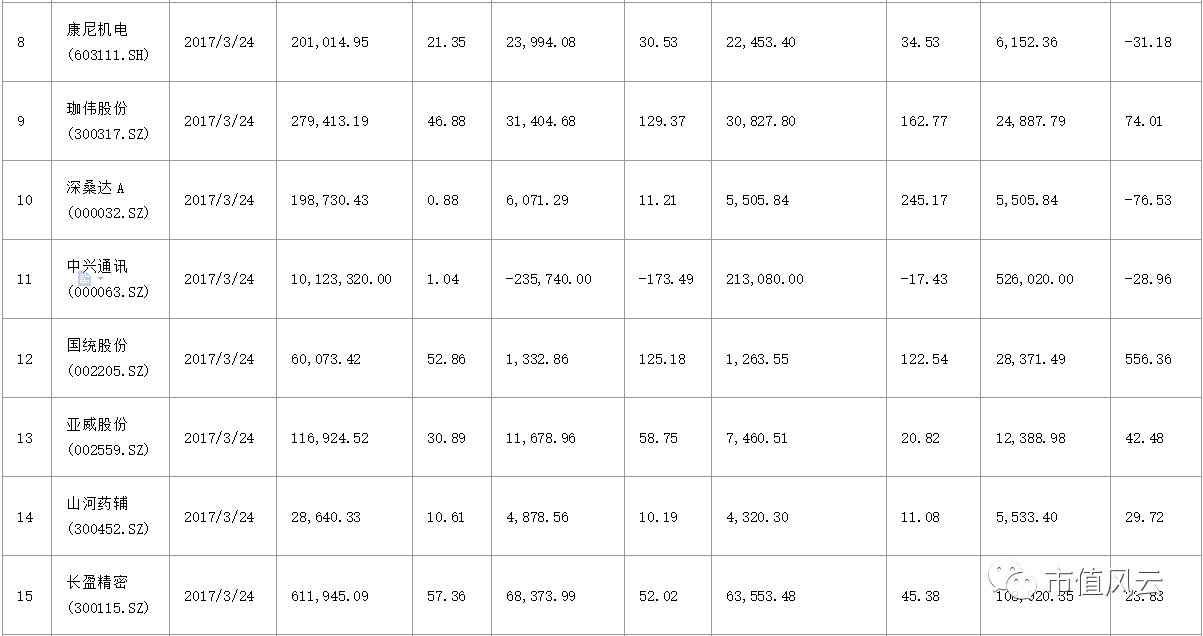

一、中兴通讯(000063.SZ)

主要会计数据和财务指标如下:

公司主要致力于设计、开发、生产、分销及安装各种先进的ICT领域系统、设备和终端,包括:运营商网络、政企业务、消费者业务,本年度内集团主要业务无重大变化。

2016年度,公司实现了:

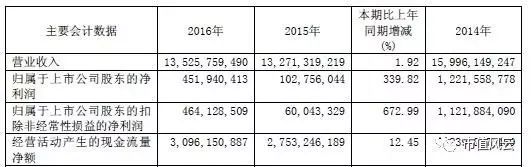

营业收入1,012.3亿元人民币,同比增长1.04%,

主要是由于运营商网络、消费者业务营业收入同比微增;

归属于上市公司普通股股东的净亏损为23.6亿元人民币,

主要是由于本公司与相关美国政府部门达成协议(具体情况请见本公司于2017年3月7日发布的《关于重大事项进展公告》)并按照会计准则对该资产负债表日后事项计提约8.92亿美元相关损失所致。

本年度经营活动产生现金流量同比减少28.96%的原因如下:

风云点评

近几年全球电信行业设备投资保持平稳,数据流量推动网络容量升级及技术进步,投资重点仍然是4G网络、光纤传输及宽带接入产品,公司未来发展面临很大机遇:虚拟现实/增强现实、人工智能、5G、物联网、云化及虚拟化等热点将成为电信行业创新发展的市场机会。同时也存在一定的挑战:全球政治经济形势错综复杂,全球运营商的整体收入出现下滑,各种新业务和模式对运营商原有业务和模式构成冲击,运营商亦在积极寻找新的盈利方式和商业模式。

本年度亏损的主要原因是计提约8.92亿美元相关损失所致。如剔除前述计提损失,本集团归属于上市公司普通股股东的净利润为38.3亿元人民币,同比增长19.2%。

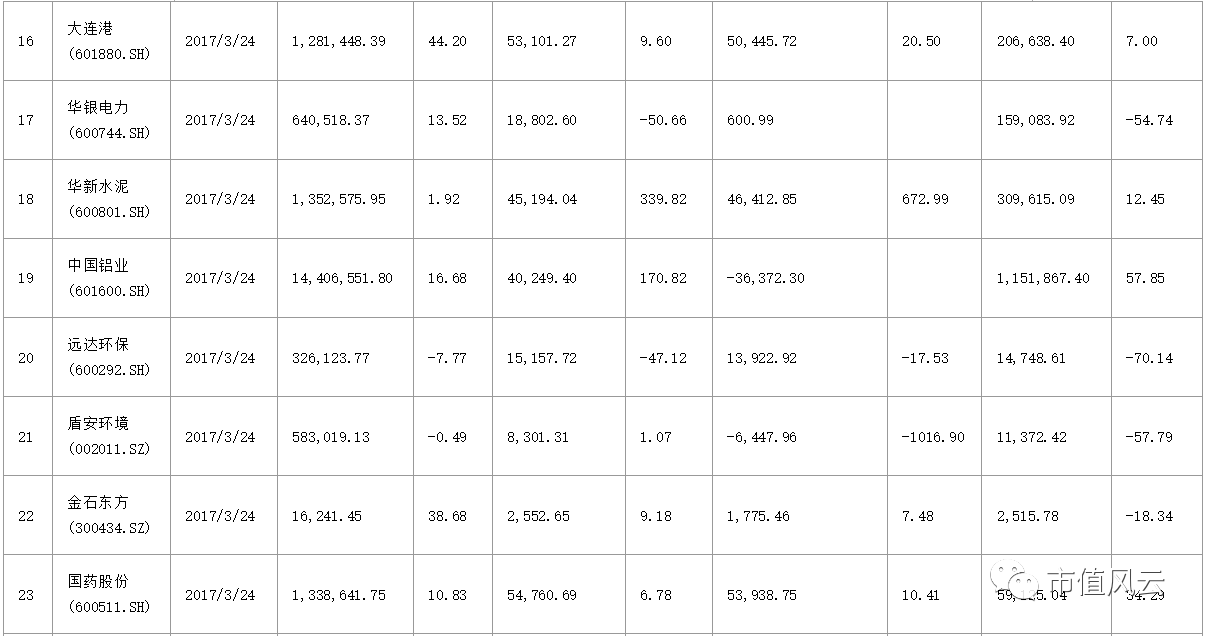

二、华新水泥(600801.SH)

主要会计数据和财务指标如下:

公司上市之初,是一家专营水泥制造和销售,水泥技术服务,水泥设备的研究、制造、安装及维修,水泥进出口贸易的专业化公司。近年来,公司通过实施纵向一体化发展战略、海外发展战略、环保转型发展战略,增加了商品混凝土、骨料的生产和销售、水泥窑协同处置废弃物的环保业务、国内国际水泥工程总承包、水泥窑协同处置技术的装备与工程承包等相关业务。

2016年,公司实现了:

营业收入135.26亿元,同比增长1.92%;

实现利润总额8.07亿元,较上年同期增长139.45%;

归属于母公司股东的净利润4.52亿元,较上年同期增长339.82%;

经营活动产生的现金流量净额为30.96亿元,同比增长12.45%。

据报告披露,

业绩上升的主要原因是产品销售收入增长。

其中水泥和熟料销售总量5270万吨,同比增长5%;销售骨料750万吨,同比增长51%;环保业务处置总量150万吨,同比增长60%;

风云点评

该公司是一家具有百年历史的水泥行业龙头企业,近年来通过水泥主业产业链的延伸,公司拥有完整的水泥行业产业链,以及依托水泥窑协同技术的环保产业,具备了上下游一体化的协同竞争能力。

自2012年起,公司业绩一直维持相对平稳,2015年盈利能力虽大幅下降,但是得益于需求总量的增长及包括错峰生产、中央环保督察、行业自律、市场整合等一系列水泥行业供给侧结构性改革措施的施行,水泥价格在2016年上半年探底后回涨,公司把握供给侧改革机遇,经营业绩很快有了起色。

三、国统股份(002205.SZ)

主要会计数据和财务指标如下:

报告期内,公司主营业务仍为预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、地铁盾构环片等水泥制品的制造、运输及相关的技术开发和咨询服务,主要产品为PCCP。PCCP广泛应用于跨流域引水、输配水重点工程以及城市输水大中口径主干管网等国家水资源重要领域中。

2016年度公司实现:

营业收入60,073.42万元,同比增长52.86%;

归属于母公司股东的净利润1,332.86万元,同比增长125.18%;

经营活动产生的现金流量净额较上年同期增长556.36%,主要原因是本期新签合同收到预付款所致。

据报告披露,

业绩上升的主要原因是由新签订单增加、业务构成变化、期间费用同比下降综合影响所致:

1、公司2016年度新签合同订单31.43亿元(其中PPP项目合同金额12.75亿元),同比增长9.11倍;

2、

管理费用6,493.34万元,同比下降27.07%,

主要是本期部分子公司的停工损失大幅减少所致;

3、

财务费用1,841.16万元,同比下降10.94%

,主要是利息支出减少所致。

风云点评

公司主业单一,抗风险能力弱,

调整的空间和方向十分有限。

2016年公司承接PPP业务订单12.75亿元,从而从单一的产品供应商,逐步集合形成设计+投资+建设+运营管理和维护的能力齐备、结构合理、盈利水平较高的完整市场服务产业实体。同时顺应国家力推城市综合管廊、海绵城市的大趋势,依托国家级企业技术中心,积极参与相关领域政府和社会资本合作,搭建新业务平台和实现新的利润增长点的目标初见成效。

收入的增长基本扭转了最近3年持续下滑的颓势,利润增长幅度看似巨大,但主要原因还是同比上年的业绩大幅亏损所至,盈利能力同比上年虽有增长,但与历史水平相比差距仍在,尚需继续努力。

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!