今天下午参与了央视财经频道交易时间的《獐子岛业绩变脸亏损超6亿元 扇贝“死亡”上演2.0版》专题直播。由于时间原因,一部分问题回答的比较精简,这里把我为节目准备的几个问题做了梳理和扩充,供大家参考。

Q1:獐子岛最近四年累计亏损近20亿,银行负债30亿左右,这个公司的钱去哪了?

A:

最主要的原因还是獐子岛的主营业务不赚钱,公司自身失去造血能力。

我们可以看到,2012年以来,公司的销售净利率降至2-4%的个位数水平,而营业成本率从75%提升85%附近——也就是主业不赚钱。遗憾的是,这个占到营业收入80%以上的营业成本,公司在年报上并没有披露太多明细,我们无从得知哪块细项是成本上升的主因,这也是许多人对其业绩变脸预期不足的原因之一。

还有一个细节也值得关注:獐子岛2011-2013年的收入为23.2、24.7、25.4亿元,营业成本稳定在19.4、19.7、20.4亿元。2014年出现黑天鹅后,收入仍为26.6亿元,但是营业成本(剔除减值后)却暴涨近3个亿到22.9亿元——这里的数据,哪一个比率更接近真实?

2014年、2017年的两次大幅计提减值损失(12亿+6亿中位值),是累计亏损近20亿的直接主因。2014年的13亿亏损中,计提了4亿的存货损失,近8亿的资产处置损失。

银行借款方面,公司的短期、长期借款均有明显增长(短期借款+一年期以内的长期负债在2014年一度达到27亿,至今仍有21亿元,长期借款也从2个亿的水平上升至10个亿),这也导致了财务费用的大幅提升,近几年都在1.5亿左右。——30亿的借款对应30亿不到的年销售额,1.5亿的财务费用对应不到1亿的净利润,公司的EBITDA/带息债务=6%,财务压力极大。

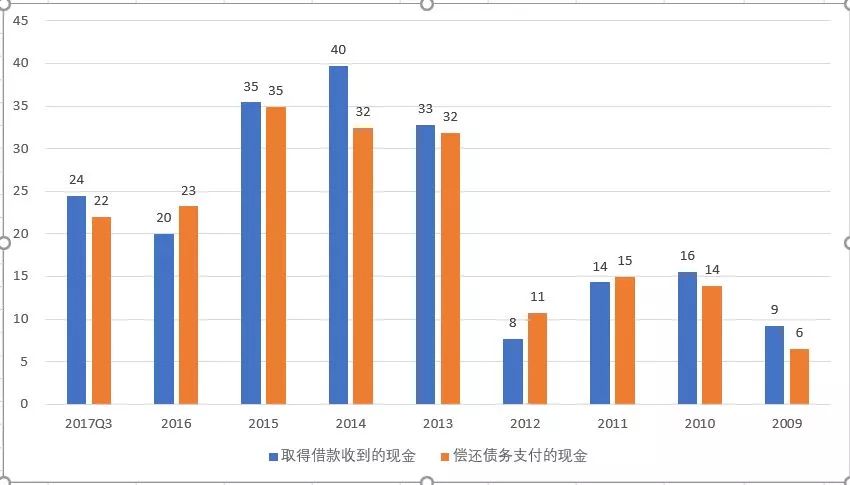

这些银行的借款,可以从现金流量表的筹资现金流里明显看到,而且我们可以发现,近5年公司的取得借款收到现金和偿还债务支付现金基本对等,就是说公司的借款有可能主要用于借新还旧。这也是造血能力丧失的一个侧面佐证。

一旦自身造血能力丧失,加上大幅计提减值,短期唯一的手段就是加大输血力度(银行借款),但是离恢复健康却遥遥无期。而这种输血的成本(利息费用)也反过来压的公司更喘不过气。

Q2:獐子岛扇贝死亡的黑天鹅事件在春节期间刷屏,为什么如此引人关注?

A:三个原因:

第一个原因是,獐子岛过去曾多次爆发过黑天鹅事件和媒体的质疑;

第二个原因是,公司在2017年10月对底播虾夷扇贝进行了秋季抽检,结论是“尚不存在减值的风险”;两个月后,獐子岛还组织投资者海上参观扇贝播种,同样没有宣布任何异常。在此期间,獐子岛第二大股东和岛一号基金却抛售了199.85万股獐子岛股票;

第三个原因是,在1月30日前后,也有一部分其他上市公司和獐子岛一起公布了业绩明显不达预期的快报,甚至引发了市场的大幅回调,这也让大家的关注度大幅提升。

Q3:獐子岛2014年扇贝绝收,2017年再次大面积绝收,公司声称的预警,为什么失效?

A:

这可能和公司对于底播虾夷扇贝监测、处置和会计记账方式不当有一定的关系。

根据獐子岛的《年终盘点公告》,公司称造成此次存货异常的主要原因为2017年度降水减少、硅藻数量下降、养殖规模的大幅扩张以及海水温度的异常,公司未给予足够重视。

《华商韬略》的一篇报道曾提到,獐子岛是国内底播养殖的技术的先行者,这个技术是辽宁省水产研究所从日本引入的。当时引入后发现,底播扇贝存活率不低于此前的浮筏养殖,而且更为肥美,价钱高出一倍。

日本北海道的扇贝确实很有知名度,即便底播扇贝的品质更好,目前北海道的扇贝养殖,传统的垂下式以及和獐子岛一致的底播(地撒)式也都是均衡运用的。有文献提到,垂下式的扇贝养殖更容易监控扇贝的质量和产量,而且捕捞时对海底生态的影响比较小;但是底播式的产量和质量往往更高,类似散养的概念。考虑价格的差异,但北海道也没有完全放弃扇贝的垂下式养殖,我们谨慎推测,底播式养殖可能存在收益更高、风险也更高,而且对于海底环境要求更为苛刻的情况。

如果上市公司的所言为真,那么底播养殖的扇贝应该较垂下式的扇贝有更为频繁、更为严谨和更为细致的监测程序,同时在会计处理上可以有相应的策略和准备(比如类似于计提准备金的手段)。

Q4:獐子岛两次扇贝死亡,未来转型养殖海参,你认为这个公司未来有哪些风险点?

A:

本来獐子岛一直也在养海参,谈不上彻底转型,目前看两者的收入占比是8:2左右。

我觉得需要关注三个点:海参的真实盈利情况如何,能否形成规模?獐子岛之前投入千万建设的水温监测等防控体系是否切实的发生作用?海洋牧场这个模式是否已经建成?

第一,獐子岛计划转型海参的理由非常简单,根据2017年半年报,虾夷扇贝的毛利率只有25%,可以说不赚钱,但是海参的毛利率有59%,甚至同比上升19个百分点。但是要注意的是,A股上市公司中,主业同为养海参的壹桥海参和东方海洋都已转型,前者已经被手游公司借壳,后者转型精准医疗。壹桥海参(现晨鑫科技)的海参收入2016年有近5亿元,但是毛利率只有25%;东方海洋的海参业务倒有75%的毛利率,但是规模只有2亿元左右。所以海参业务是否难以兼顾毛利率和规模,仍需要观察。

第二,2014年出了冷水团的黑天鹅后,公司在年报里明确提出,要建立海洋牧场研究中心,每年投资不少于1000万元。2016年,公司称这个研究中心已经基本搭建完毕,但是事后看没有起到明显的作用。

第三,公司在2016年年报中提到,已经在黄海北部建成了规模化、标准化的世界级现代海洋牧场,覆盖海域面积约1600平方公里。这个海洋牧场是公司的经营模式核心,公司一直强调它能保证增殖目标生物的成活率与回捕率。

但是从数据上看,獐子岛的养殖能力是在不断回落的,与海洋牧场的建设进度背道而驰。2006年上市时,IPO材料中提到公司海域的最佳底播增殖能力为亩产80公斤;2005年公司的底播亩产为82公斤,2008年为73.47公斤。但是2017年12月(未爆出黑天鹅时)捕捞的2014年底播的虾夷扇贝平均亩产23公斤,2015年底播的为23公斤。

结果在出了黑天鹅后,年终盘点监测的这些亩产数据都已经低于1公斤。所以这个海洋牧场模式是否已经建设成熟,需要观察。

Q5:投资者选股的时候,如何回避类似獐子岛这样的黑天鹅?

A:

普通投资者一定要对于企业的经营模式和行业特性多一点了解,退一万步讲,尽量回避主营业务利润率大幅度下降的公司。

资源型的农林牧渔企业,库存盘点较为困难,而且会计处理上具有比较大的灵活性,因此投资者要对这种经营模式和行业特性有非常充分的认知,而对于历史上有严重行为的公司要谨慎一些。

需要高度关注公司主营业务的盈利能力,比如獐子岛的销售净利率2011年仍有17%,表现优异,但是2012和2013年就暴降至4%附近,2014年则爆出了冷水团的黑天鹅。2016年和2017Q3的销售净利率也分别只有2.48%和3.32%,2017年底再度爆出黑天鹅。

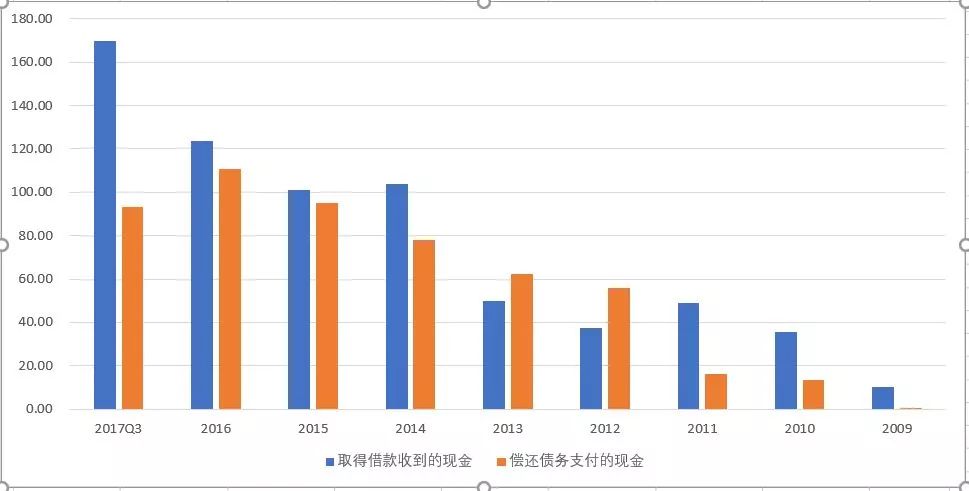

第三,对于企业的现金流情况要高度重视。前面也提到了,从2011年开始,獐子岛的筹资流入现金流(借钱的现金流),和筹资流出现金流(还钱的现金流)高度趋同,很有可能借新还旧,资金部分处于空转,投资也难以落到实处。另外獐子岛的自由现金流也表现不佳(FCFF)。一个正常的企业,它的筹资现金流应该是随着公司业务的扩张收缩,有起有伏,像心跳一样,比如格力电器的筹资现金流,有明显的潮汐性 。

利润和现金流分别是企业的脊柱和血液,缺一不可,缺一不可,缺一不可。

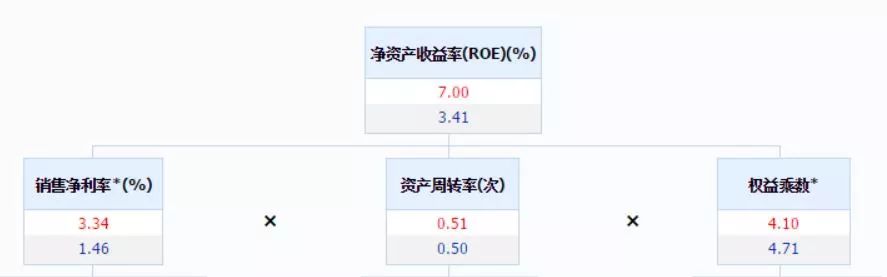

最后,杜邦分析是非常好的入门研究框架,它能告诉你,这个企业的利润来源构成如何。以獐子岛17Q3的7%ROE为例,这个数据本来就不高,而里面的销售净利率只有3%,资产周转率只有0.5次,全部是靠4以上的权益乘数也就是杠杆支撑。这就表明,即使是这7%的ROE,也都岌岌可危的。 (茅台的话,25%的ROE=45%的销售净利率*0.37次的资产周转率*1.53的权益乘数。)

全文完,感谢您的阅读。祝开市大吉!

(凡说我脸大的,一律不加精!)