前言

前言

在格隆汇"决战港股"海外投资嘉年华系列峰会第五站北京站,

云锋金融集团CEO李婷女士发表了“

除了赌波动性,还有什么阿尔法思路?

”的演讲。

李婷女士于美国、中国及香港金融行业拥有近20年经验,当中包括固定收益及衍生品分析、风险管理、投资组合管理、销售及市场发展。加入云锋金融前,李女士曾任道富环球投资管理(State Street Global Advisors)高级董事总经理及亚洲区(日本除外)总经理。李女士持有中国南开大学金融学学士学位及美国波士顿学院金融学硕士学位。

以下是演讲正文:

大家好,感谢大家参加格隆汇主办,云锋金融独家冠名的决战港股海外投资系列峰会。

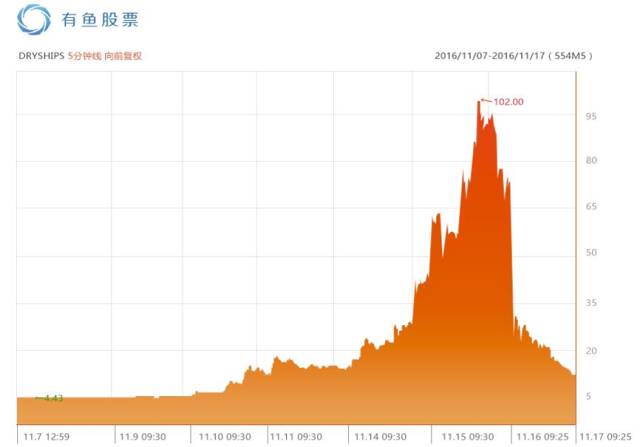

先看一张股票走势图(指下图):

▍图片来源:有鱼股票,2016年11月

很多人认为,A股市场是“韭菜收割机”,实际上海外市场包括被立为标杆的美股市场,也有“收割韭菜”的情况。

近期波罗的海干散货指数上升,美股航运股“水涨船高”,就在这时市场突然杀出一只“妖股”——希腊散装航运商DryShips(美股代码:DRYS),在六天内涨幅高达15倍。当人们还在期待奇迹继续时,该公司突然宣布定增1亿美元股票,而其总市值才500万美元。这一令人大跌眼镜的消息一经公布,该股票价格急剧跳水85%,几乎所有航运股都变身“超级收割机”,短短一周对许多投资者的财富进行了洗劫。

投资股票持有一年获得5%或10%的收益,有人可能觉得不够刺激;很多人炒股最朴素的一个想法,是通过搏击波动率来寻求收益。

那投资是不是一定要从波动率里去寻求收益呢?

当然不是。

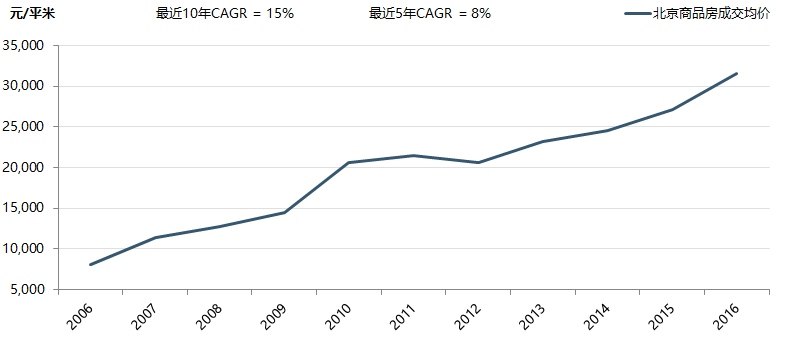

由于职业关系,我身边很多人都是做投资的,他们任职于大机构、大公司,坐标在上海或深圳,平常谈的动辄是好几十亿的项目。早在十多年前,他们几乎每个月都来北京出差,公司福利好,基本上都是住酒店,没有想着在北京买房。十多年后他们再看自己的资产负债表,很可能会懊悔:现在北京房价涨这么厉害,还不如当时就在北京买个房,不仅出差有个落脚的地方,现在的资产负债表也会大大改观。

▍

数据来源:链家研究院,2016年7月

这张图(指上图)展现的是北京房地产过去5年和10年的收益率。大家直观感受上觉得房子涨了许多,实际从年化看,北京房地产5年和10年的年化收益率分别是8%和15%,看上去也不是那么“耸人听闻”。

除了北京房地产,还有其他投资产品吗?

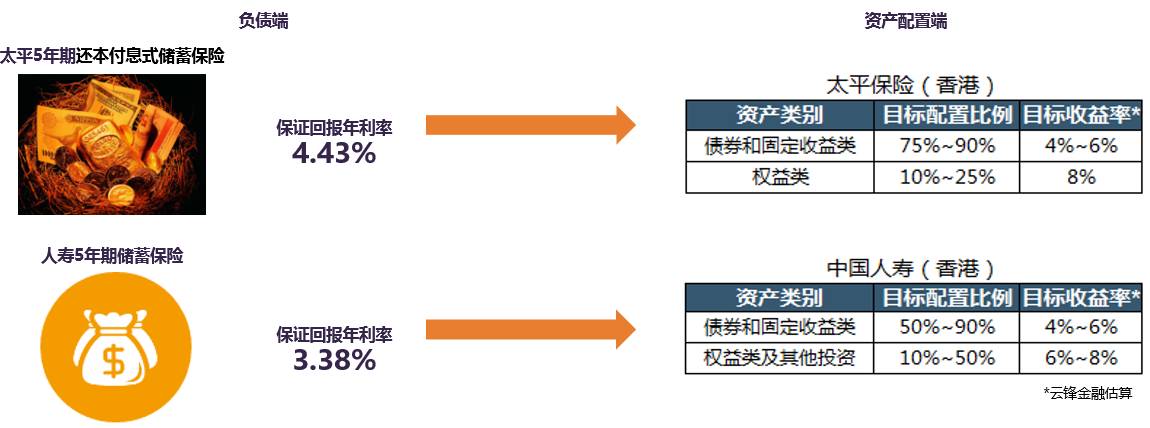

最近很多人都到香港买保险。我的朋友圈前一阵“哀鸿遍野”——银联不让刷信用卡买香港保险了。

我们就拿两家中资险企的产品来考察下:

▍图片

来源:各保险机构网站及产品介绍手册,2016年11月

*云锋金融估算

从图(指上图)中可以看出,两款产品配置的大部分资产是债券和固收,目标收益其实只有4到6个点,但为什么大家对香港保险趋之若鹜呢?

因为保险给了人们长期有高回报的预期。保险公司的客户经理可能会跟你宣传,说你从今年开始投资,10年、20年后你的财富是多么巨大的一个数字,比如5000万。许多人看到这么大一个数字,就心动了。

实际上这是个复利的游戏,如果你秉承长期投资的理念,你也可以实现类似的目标。

上面这种投资思路的反面例子就是:很多人在股市追涨杀跌。有些投资者在股市耕耘很多年,可到头来并没有达到自己想要的一个目标,就是因为不停地在被人“收割”。没有长期投资的理念,拿不住手中的股票,哪里人多往哪里冲,最后很容易被“踩踏”。

那么既然大家懂得买房,买长期投资的保险,还有没有其他产品可以获得长期稳定的收益?

当然是有的。

我从资产配置理念和具体产品两个层面讲讲。

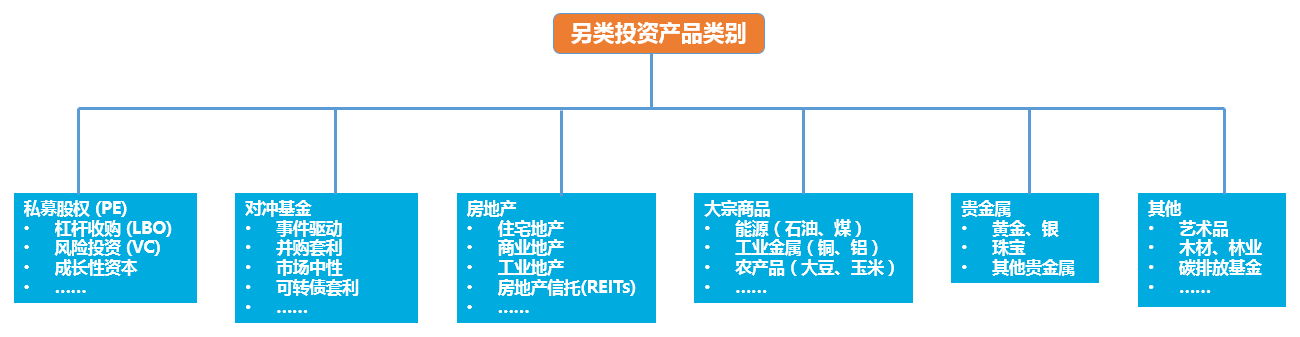

耶鲁基金属于教育捐赠基金,由耶鲁校友捐赠,最著名的理念是“要注重投资另类资产”。

说到另类资产,很多人一看到名字可能就说“看不懂”,实际没有那么深奥。另类投资是个非常广泛的概念:今天参会的徐小平、李开复老师,他们创设的私募基金就属于另类投资;许多对冲基金属于另类投资;刚讲到的房地产,还有从资产配置角度购买的黄金,都属于另类投资。

这是一张另类投资涵盖范围图(指下图):

▍

图片来源:云锋金融

所谓的另类投资,没有我们想的那么遥远。大家可能以为只有机构才能做,实际上用一些非常朴素的投资理念去进行另类投资,也可以像耶鲁大学做得那么好。

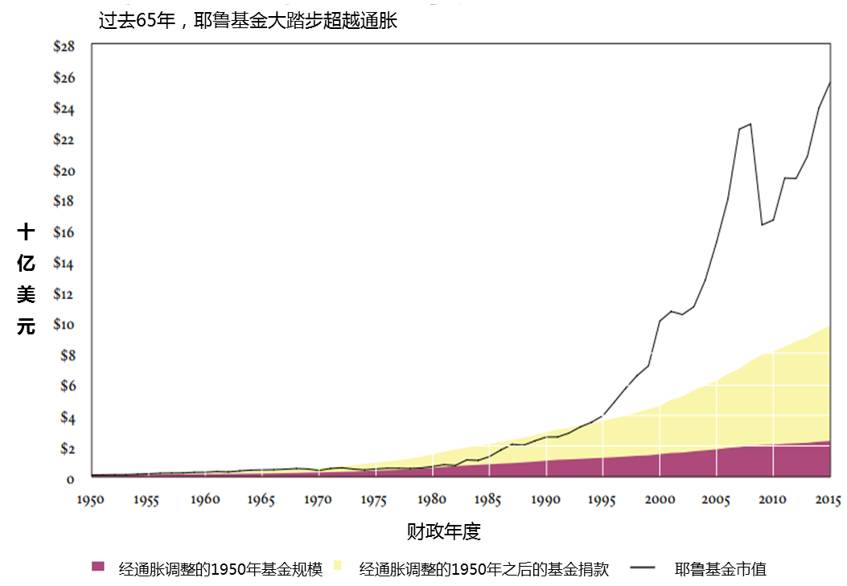

过去30年耶鲁基金的年化收益率高达13.9%,接近最近10年北京房地产的回报率,只不过时间更长久。

▍

图片来源:纽约时报

那耶鲁基金的投资理念是什么呢?

第一大理念是以牺牲流动性换取收益率。很多人买股票,实际上是从波动率里换收益 ,尤其是金融、经济科班出身的,都知道风险和收益相匹配,回报率高的一定是风险高的,这个思维一直根深蒂固。

可事实上,回报高的不一定意味着高风险。而有的高回报资产,是以牺牲流动性取得的。

说到流动性,不同资产的流动性相差很大。对于股票,许多投资者讲究仓不过夜,换手率非常高;对于投资房地产,光过户就要很长时间,流动性不强,更何况像北上广深等城市,房子卖了就很难买回来了;对于黄金等资产,纸黄金流动性较好,可以今天买、明天卖,而实物黄金有人买了后就压箱底长期保存了:这几类资产都不是靠波动率来博取收益的。

大多数人都认为回报率是靠承担高风险换来的,而耶鲁基金转变了思路,找一个不是那么“拥挤”的市场去寻找超额回报,保险公司也是采取类似思路。

最有名的还是巴菲特。巴老有一个很重要的理念就是,“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”,巴菲特为何可以做到这点?因为巴菲特的理念是长期投资,不需要时时刻刻有流动性,当别人流动性都枯竭、因加杠杆被强行平仓的时候,他还有现金,可以去购买股票。

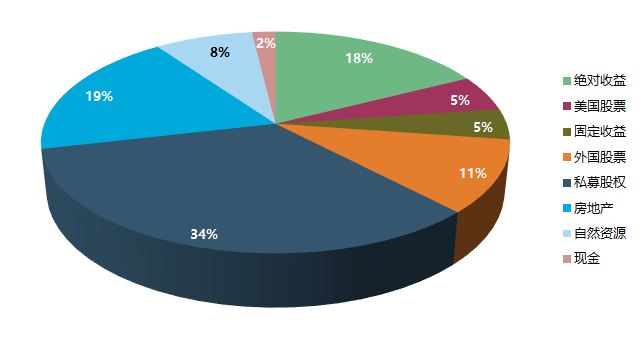

我们看这张图(指下图):

▍数据来源:耶鲁投资办公室,2016年11月

图片来源:云锋金融

耶鲁基金只有大概20%的资产是高流动性资产,其他近80%的资产流动性不是特别好,但是它的持仓组合有这两个特点:

1.投资了很多生息资产,包括房地产、自然资源。

生息资产是一个非常重要的概念,指可以随着时间增加产生新的收益的资产类别,比如房地产可以产生租金,投资一些自然资源可以再生出新资源。

2.注重对资产管理人的筛选。

当你选择了流动性不是特别好的资产的时候,你一定要选对资产管理人。因为这类资产可能是一个细分的市场,不透明的市场,这里面管理人的水平差别很大。

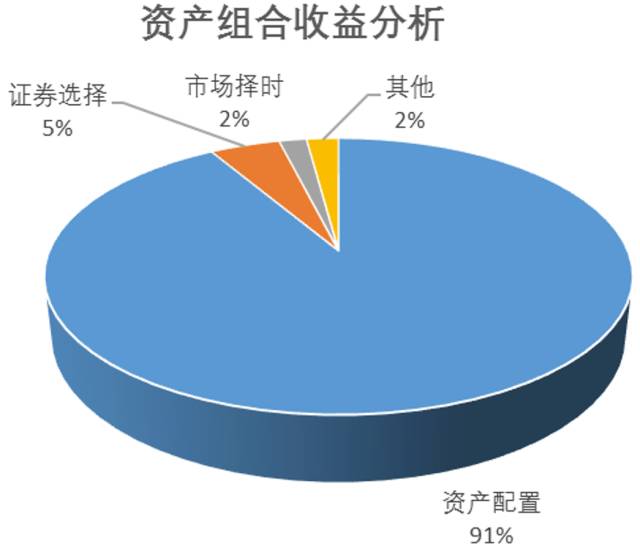

▍图片来源:云锋金融

有一张著名的资产组合收益分析图(上图),说的是投资组合90%的收益来源于资产配置,但是耶鲁基金它获取的超额回报的80%来源于选择管理人,20%来源于资产配置。

因为不同管理人的回报表现相差很大。

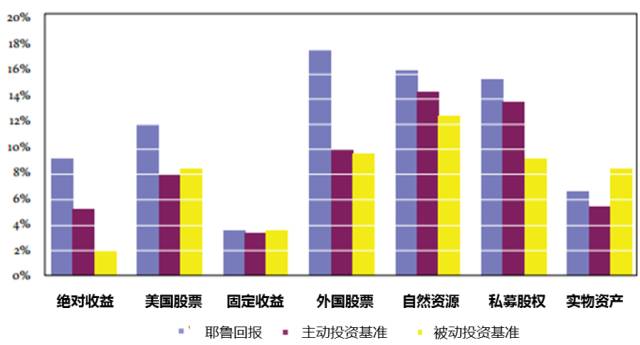

▍

数据来源:耶鲁投资办公室,2016年11月

图中(上图)黄色表示被动投资基准,紫色表示主动投资基准,蓝色是耶鲁基金的回报,可以看出,2004-2014财年,耶鲁基金的各大投资板块打败了大多数市场基准。

当你进入一个陌生的领域进行投资,你的合作伙伴对于你收益率的影响是至关重要的。哪怕你配置选对了,管理人却选错了,最后也会带来很大的损失。

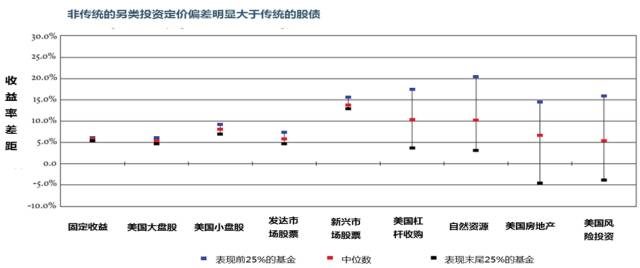

再来看这张图(指下图),可以看出不同管理人的投资回报表现差别很大:

▍

数据来源:Cambridge Associate,2016年11月

比如美国的固定收益市场,你买一个指数和选一个基金管理人所获得的回报,几乎是没有差别的,不用花太多心思选管理人;但是对于美国房地产、还有资源类的投资,你一定要选好的管理人,最好的管理人和最差的最后的回报率能相差20%——差的管理人能抹去你在资产配置上所有的努力。

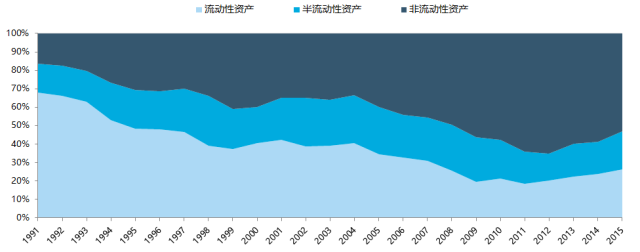

我们看耶鲁基金流动、非流动性资产持仓变化图(指下图):

▍

数据来源:耶鲁投资办公室,2016年11月

注:非流动资产包含私募股权、地产和自然资源。

耶鲁基金从1991年-2015年持有的流动性资产比例在持续降低,符合它“牺牲流动性换取超额回报”的理念。

讲完了理念,接下来讲讲具体的品种。

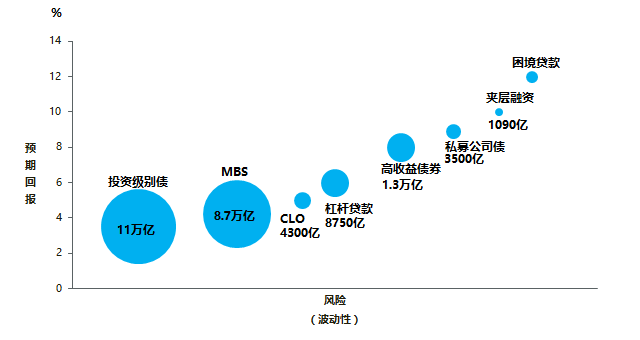

这张图(指上图)

是美国类固收产品风险回报图:

▍数据来源:彭博,Highyieldbond, Propertymetrics, Mortgage Bankers Association,2016年5月

从图(指上图)中可以看出,越往右上方的品种,流动性和市场规模越来越小,但是它的预期回报越来越高。我们就选其中的两个——直接借贷和困境债来介绍一下。

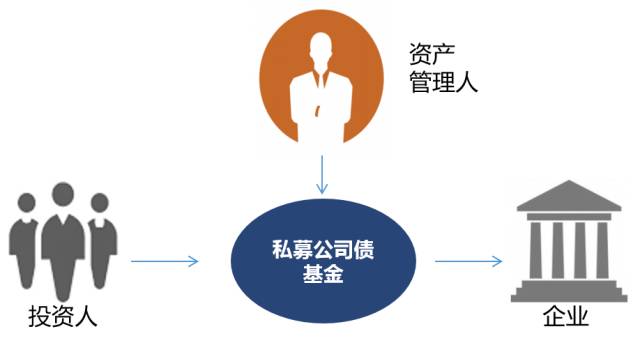

(一)直接借贷市场

首先需要说明的是,美国直接借贷市场不是P2P,而通常是机构管理人发行的基金,给中小企业进行贷款。

可能在场有的人会疑惑,这不是银行要做的事吗,怎么由基金来做?

08年金融危机后,美国的监管机构对银行的监管非常严厉。银行无论是从事贷款还是充当做市商,监管都非常严厉,银行开展相关业务的监管成本很高;与此同时,企业的融资需求并没有降低,于是直接借贷基金应运而生。

▍图片来源:云锋金融

很多直接借贷基金的管理人,都来自银行。他们囿于原来银行强监管的环境没办法开展相关业务,于是成立了许多直接借贷基金。

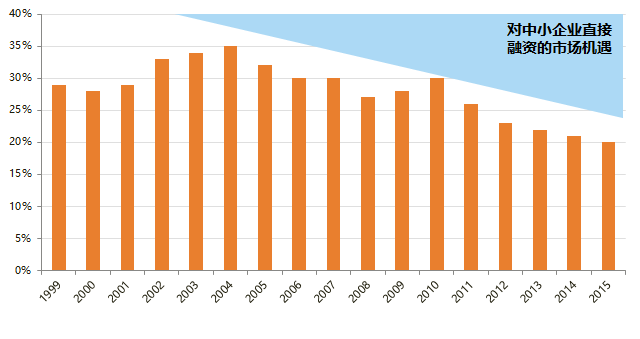

从这张图(指下图)可以看出,美国中小企业贷款占银行贷款规模,从08年之后整体上是持续下降的:

▍

数据来源:联邦存款保险公司, 2016年6月

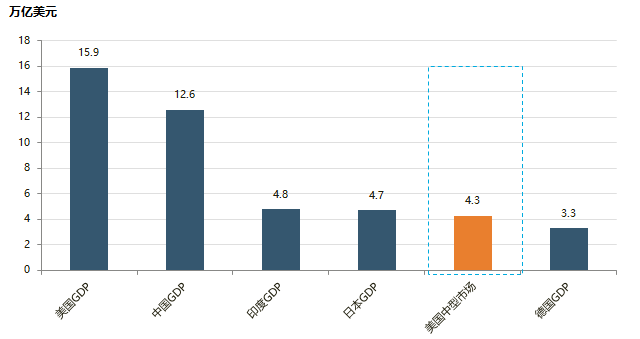

可能有人对美国中小企业市场规模存有疑虑,但实际上美国中小型企业的体量很大,其规模超过德国GDP,位于全球第四大经济体日本之后。

▍数据来源:CIA World Fact Book,2015年9月

*中型公司EBITDA介于1千万美元和10亿美元之间。

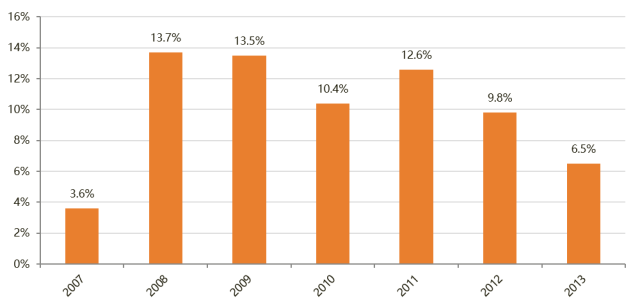

我们再看下直接借贷基金的收益情况。

截至2016年9月,在2008-2011年间成立的直接借贷基金内部收益率是相当高的,维持在10-14%。2012-2013年新成立的直接借贷基金,内部收益率维持在6.5%以上,这是因为部分基金还没有到期,预计到期时有望获得更高的内部收益率。

▍

数据来源:Preqin Private Debt Online, 2016年9月

在金融课本和MBA课堂上,大家一般很难了解到这个市场,因为它的数据不太好获取,但是往往是这种“不透明”的市场,才能取得比较好的收益率。

说完收益,说说直接借贷基金的风险。

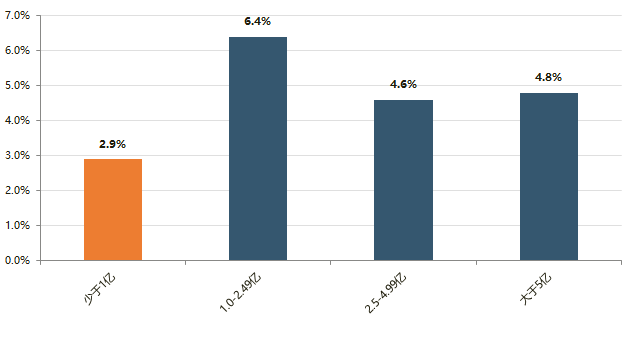

以EBITDA1千万-10亿美元这个区间去界定中型企业市场的话,从这张图(指下图)可以看出,美国中型企业的违约率保持较低水平,这类企业借款额度一般都低于1亿(美元),跟大型企业相比它的违约率较低:

▍

数据来源:S&P LCD, 2015年1月

*上图的中型公司落在“少于10亿”的区间

(二)困境债市场

困境债,是指那些正在经历财务或经营困境、或正面临破产的政府机构、公司和个人的债务。

当一些政府机构、企业或个人,进行债务重组,或面临短期流动性危机时,银行如果贷款给他们会觉得变成不良资产,无法处理,因为处理破产、债务重组并不是银行擅长做的事情。

而实际上企业不能还债,并不一定是企业整体出了问题,有可能只是短期的现金流有困难;还有一些个人,他\她的信用卡、房屋贷款可能还不上,也许他\她失业了或在换工作,短期流动资金枯竭,特别是对于习惯不存钱的美国人来说。而这类企业和个人,肯定不适合用传统的方式去处理他们的债务。

于是银行往往将这些债务打包,比如五折卖给困境债处理的相关公司。这样的公司,挣的不是二级市场交易的钱,而是通过运营,将不良贷款回报率做高从而得到收益。

这是一种非常重运营的商业模式,而不是那种找一些基金经理,找到对手盘看准时机进行交易的模式。这就要求困境债公司的团队,具有处理不良资产的专业能力,且团队规模也大于传统的基金管理团队规模,所以困境债的准入门槛非常高。

高门槛对应的回报也是非常可观的。

从1999年12月到2016年10月,Eurekahedge 对冲基金困境债指数年化回报率是10.9%,高于标普500同期的2.2%。而年化波动性仅6.6%,低于标普500同期的14.9%。

▍

数据来源:彭博, 2016年11月

通过牺牲流动性,找好的管理人并坚持长期投资从而获得较好回报;同时还要记住不要冲往人多的地方进行投资:希望这两大思路可以一直贯穿大家整个投资生涯。

最后总结一下:

股票市场主要是靠波动率换回报。大家投资房产和保险其实就是最朴素的以牺牲流动性换取回报的投资理念。这样的投资理念被机构广泛使用,也取得了很好的回报。

目前主要另类产品经风险调整的回报率颇有吸引力,是长期投资不错的选择。其中,美国私募公司债市场中,直接借贷基金经风险调整后的回报率较高,困境债具备高准入门槛,对管理人的专业素质有较高要求,但抗周期能力强,也是较好的投资选择。

谢谢大家!

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

由格隆汇打造的

“决战港股”海外投资嘉年华系列峰会

将

自2016年10月19日(周三)至2016年12月30日

,在全国

8大核心城市

隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的

“长征+北伐”

盛会。期待您的参加!

第六站将于

2016年12月9日(周五)

在

成都

召开。

了解活动详细内容以及报名方式请点击

阅读原文,

到场参会者均会获得由“格隆汇”精心准备的精美礼品!