作者:郭亦非

编辑:丁磊 许文苗

2017年11月,距离创始人李宁重新挂帅、回归公司管理一线已近满三年。这期间,他带领公司脱身于巨亏泥潭,重新步入发展正轨。《财约你》将盘点分析过往三年财务数据,还原李宁的变革原委。

营收过80亿元,有望跻身百亿俱乐部

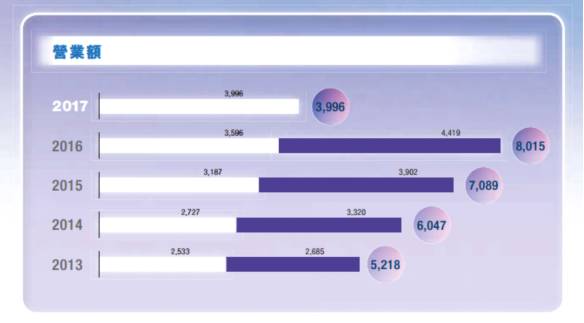

“三年累计亏损31亿元、关店3000家”,这是2014年底摆在李宁面前的烂摊子。到了2017年上半年,核心财务数据发生显著改善,公司营收达到39.96亿元,净利润1.89亿元,毛利率涨至47.7%。

来源:李宁公司2017年中期财报

来源:李宁公司2017年中期财报

公司扭亏为盈的时间点出现在2015年。当年其营收达到70.89亿元,(权益持有人应占溢利)净利润达到1430万元,到了2016年,营收达到80.15亿元, 净利润增至6.43亿元。不过这一成绩距离其颠覆时期的2010年仍有差距,当年其营收达到94.78亿元,净利润11.08亿元。

在2016年底,以1亿元人民币拿到美国专业舞蹈运动品牌Danskin之后,目前,李宁公司旗下品牌包括运动时尚品牌乐途(Lotto)、羽毛球产品品牌凯盛(Kason)、户外运动用品艾高(Aigle)以及红双喜乒乓球产品。

在确定“聚焦核心品牌”战略之后,公司核心品牌李宁牌营收比重一路上升,2015年、2016年及2017年上半年,分别达到98.3%、98.9%、99.2%,这意味着李宁牌毛利率优势明显,三年保持在45%至47.7%之间,但也表明公司旗下其他品牌营收堪忧。

来源:李宁公司2017年中期财报

从产品种类来看,鞋类、服装类各占半壁江山,器材/配件仅占5%左右,跑步、羽毛球、篮球、训练是最核心品类。

目前,李宁市场份额几乎全在国内,国际市场仅在2%左右,看上去,中国体育用品市场增长空间的天花板还远未到来,李宁还想继续深耕下去。而李宁在接受《财约你》专访时表示,目前公司仍然聚焦在国内市场,暂时没有国际化的计划。

正如公司在财报中说的那样“持续致力于互联网业务发展,电商渠道发展迅速”,李宁2017年上半年电商渠道销售从12.8%增长至18.2%,2015年及2016年则为8.6%、14.3%,其核心电商渠道包括李宁官方商城、天猫旗舰店、京东旗舰店。

与电商相比,线下零售市场则经历着洗牌阶段,特许经销商和直营销售渠道占比均在逐年下降,“关闭低效亏损门店,提升渠道整体盈利能力”成为发展重点。

截至2017年上半年,李宁品牌(包含LNG、弹簧标、LI-NING YOUNG)的常规店、旗舰店、工厂店及折扣店的数量点为6329个,其中直营门店1544家,特许经销商4785家,总数较2016年年底减少111个。

按照李宁的设想,电商平台的业务已经发展得很好,盈利占比极大,但直营店的发展很不理想,“未来电商销售的占比要提升至25%—30%,在未来门店的发展上,还是三七分的目标,不过街边店要逐步走向商场店,争取实现街边店30%,商场店70%的比例。”

存货周转天数则是另一个值得关注的运营指标,这是企业从取得存货开始,至消耗、销售完所经历的天数,代表着存货变现的速度。尽管三年间这一指标有所降低——100天、82天、85天,但依然有改善的空间。

童装、电商领域激烈搏杀

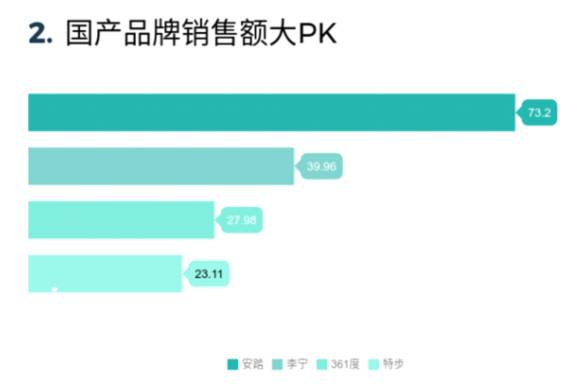

尽管李宁在强势复苏,但放眼中国体育运动用品市场,外有耐克、阿迪达斯等国际大牌虎视眈眈,前有领头羊安踏、后有特步、361度在追赶,若李宁与其他国内品牌在在财务及运营数据上一一做对比。不难发现,李宁公司想要重塑往日的荣光,这条路走起来并不容易。

领先李宁率先进入百亿俱乐部的安踏,2017年上半年达到73.2亿元,361度和特步落后李宁一步处于第二梯队,营收分别为27.98亿元、23.11亿元。尽管李宁毛利率高达47.7%,仅次于安踏的50.6%,领先于361度的42.3%及特步的43.9%,但在净利率表现上却输三家一筹。

几大国产体育品牌2017年上半年销售额情况(单元:亿元)

2017年上半年,安踏、361度、特步三家净利率分别为19.8%、11.36%、13.41%,净利润分别为14.5亿元、3.18亿元、3.1亿元,而李宁净利率及净利润分别为4.73%、1.89亿元。

与安踏“多品牌”战略不同,目前李宁依旧聚焦于自己的主品牌。2017年上半年,李宁牌营收占比高达99.2%,这意味着旗下收购的乐途、凯盛、艾高三大品牌仅占0.8%,只有区区3013万元。而对比安踏,其收购的意大利高端品牌FILA,在上半年集团中的营收占比已经接近30%,达到21亿元,这样的体量几乎可以超越很多单一体育用品品牌。不过,随着Danskin品牌揽入李宁麾下,未来其多品牌增长空间值得期待。