近日国务院公布关于落实《政府工作报告》重点工作分工的意见,其中表示9月底前完成金融稳定保障基金筹集相关工作,金融稳定保障基金在2022年政府工作报告中首次出现,提出“运用市场化、法治化方式化解风险隐患,有效应对外部冲击,牢

牢守住不发生系统性风险的底线”。本文通过参考国内外的历史经验,以此来分析设立金融稳定保障基金的重要意义。

1.1. 金融稳定基金的海外经验

首先从海外角度来看,对于金融稳定基金,国际上已经有过类似的探索先例。

从海外角度来看,对于金融稳定基金,国际上已经有过类似的探索先例。其中较为知名的主要有美国的有序清算基金(OLF)以及欧盟的欧洲稳定机制(ESM)。相比于国内,海外的金融稳定基金的组织结构、救助流程以及风险管控更为成熟,因此对于国内有较强的借鉴意义。

美国有序清算基金(OLF):通过对大型金融机构进行破产清算以防范系统性风险。

2008年金融危机期间,美国政府控制危机进一步恶化,通过动用财政资金等纳税人的钱来救助美国国际集团等大型金融机构,由此引发民众的强烈不满。在此背景下,《多得·弗兰克法案》设置了有序清算制度,并且成立有序清算基金。在该制度下,联邦存款保险公司(FDIC)对陷入危机的重要金融机构进行接管和清算工作,并且对相关债务进行偿还,由于在清算过程中需要资金支持,若企业已经不具备一般的融资渠道,则FDIC可以通过购买债券的方式来获得有序清算基金,并且最后将作为管理费用进行优先偿还。美国的有序清算制度出台于金融危机时期,该制度不仅解决了当时“大而不能倒”的问题,同时也通过对重要金融机构的清算降低了机构破产所带来的一系列负面影响,对于防范金融系统性风险起到了重要作用。

欧洲稳定机制(ESM):在特定条件下为成员国提供金融救助,以维护欧元区的稳定。

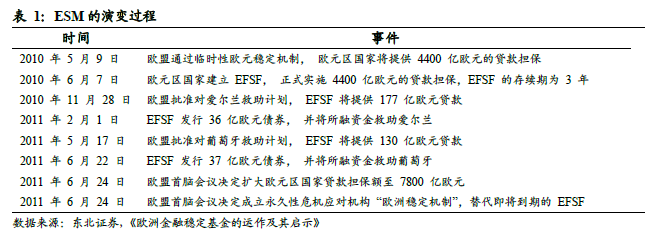

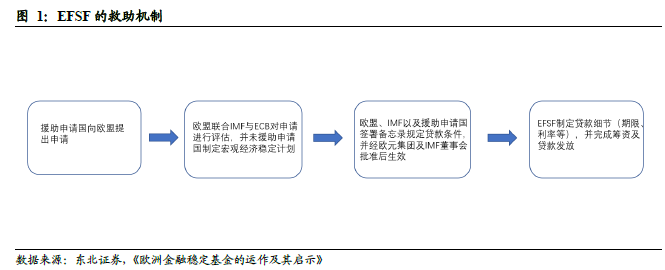

在欧债爆发初期,欧盟临时成立了欧洲金融稳定机制(EFSM)和欧洲金融稳定基金(EFSF),建立的初衷是为了向陷入危机的欧元区成员国提供临时的贷款帮助用以维护欧元的稳定,EFSF基金具有一定公司化的特点,欧元区成员国均为EFSF的股东,且发放贷款的决策必须得到所有成员的一致同意。但是由于EFSM和EFSF只是临时的补充机制,对于欧洲长期的债务困境帮助有限,于是在2012年10月欧盟永久性救助基金欧洲稳定机制(ESM)正式成立,主要任务是在特定条件下为成员国提供金融救助,以维护欧元区的稳定。综合来看,先前的EFSM、EFSF以及ESM对于遏制债务危机以及后续推动欧洲货币一体化起到了较为关键的作用,并且为成员国的长期稳定发展提供了保障。

海外经验来看,金融稳定基金主要用于防控系统性风险。

虽然有序清算基金(OLF)和欧洲稳定机制(ESM)在救助程序方面有所不同,但成立的初衷均是为了降低由外部冲击引发的金融风险,发挥救助托底的作用进而避免系统性风险的发生,以此确保金融市场的稳定运行,因此金融稳定保障基金通常不会轻易动用,且主要用于防控系统性风险。

1.2. 中国类似的行业保险制度

我国在银行、保险等细分领域此前已设有类似的风险处置制度。

虽然我国今年首次提出设立金融稳定保障基金,但是在此之前我国在银行、保险等细分领域已设有类似的风险处置制度,例如银行存款保险基金、证券投资者保护基金以及保险保障基金:

1)

银行存款保险基金:

2015年5月随着《存款保险条例》的实施,我国存款保险制度正式成立,并且通过缴纳保费的形式形成存款保险基金,用于在金融机构经营出现问题时对存款人进行及时偿付,截至2020年末,全国4024家吸收存款的银行业金融机构均办理了投保手续,存款保险基金余额达到420亿元。

2)

证券投资者保护基金:

2005年6月证监会和中国人民银行联合发布《证券投资者保护基金管理办法》,并且成立证券投资者保护基金,主要是用于防范和处置证券公司风险中用于保护投资者利益的基金,以此增强市场参与者的信心,保证市场的稳定运行。

3)

保险保障基金:

2008年9月国内发布《保险保障基金管理办法》,保险保障基金有限公司正式成立,主要负责保障基金的筹集与后续使用,基金主要用于救助保单持有者来处置保险行业的相关风险,确保保障保险行业的稳健经营以及健康发展。

相比细分领域的风险防控,金融稳定保障基金将更多从全局角度防范化解系统性风险。

虽然我国当前在部分细分领域已经设有类似的风险处置制度,但由于其具有分业经营与监管的特点,考虑到当前近年来国内资本市场的不断进步,金融机构的复杂性逐步上升,因此单个机构与市场产生的风险可能会延伸至其他市场,造成一系列的负面影响,而当前这种分业经营的监管机制可能会导致出现救助的空白地带,难以有效的统筹全局,因此设立金融稳定保障基金可以进一步完善整体的监管与救助领域,从全局的角度防范化解系统性金融风险,以此确保市场长期的健康发展。