小Q导读

:第25周市场供应持续增多、各线城市成交涨跌互现。

文/克而瑞研究中心 市场1组

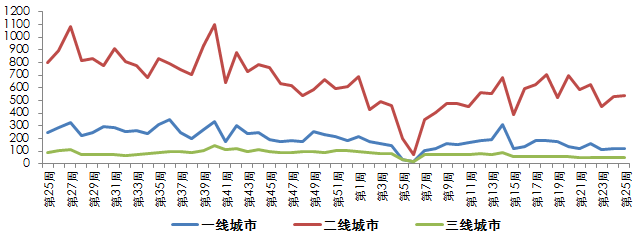

2017年第25周(6.12-6.18),十个重点城市取得预售证商品住宅面积251.60万㎡,环比增加19%。各线城市成交量涨跌互现,南京和连云港成交明显放量,环比都实现翻番。具体来看,一线城市北京、上海和广州成交量略有回落,北京楼市成交再陷低迷,环比下降19%,深圳成交持续好转,成交量已连续4周回升,环比增加23%;二线城市成交表现尚可,因新增供应量明显增多,南京成交量环比大增140%,高居各线城市首位;三四线城市成交持续分化,连云港、江门、新昌和温州成交量显著提升,环比涨幅都在50%以上,安庆、廊坊和佛山成交量大幅回落,环比跌幅超50%。

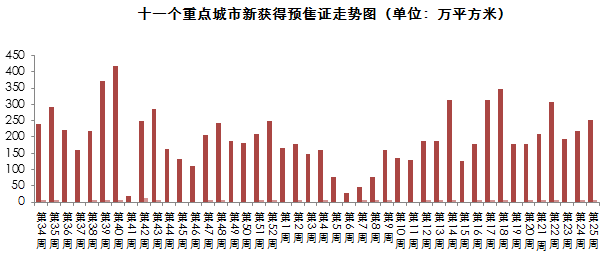

2017年第25周,CRIC监测的十个重点城市取得预售证251.6万㎡,环比增加19%,获取预售证最多的城市为重庆,预售证面积达49.56万㎡。

2017年第25周,一线城市成交指数为117.98,环比减少4.18点;二线城市成交指数为542.09,环比增长10.2点;三线城市成交指数为47.15,环比减少4.3点。

一线城市:

北京、上海和广州成交量略有回落,北京楼市成交再陷低迷,环比下降19%,深圳成交持续好转,成交量已连续4周回升,环比增加23%。

二线城市:

成交表现尚可,因新增供应量明显增多,南京成交量环比大增140%,高居各线城市首位;重庆、成都、宁波等市成交量明显回落,南宁暂以30%环比跌幅居首。

三四线城市:

成交持续分化,连云港、江门、新昌和温州成交量显著提升,环比涨幅都在50%以上,安庆、廊坊和佛山成交量大幅回落,环比跌幅超50%。

2

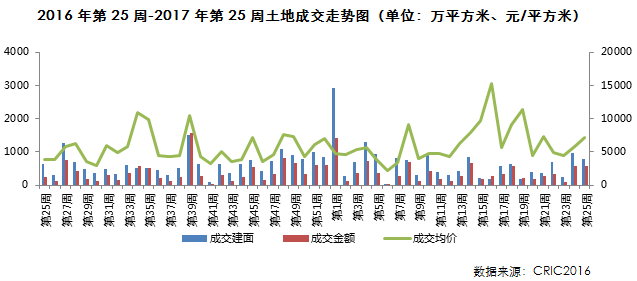

017年第25周,全国经营性土地成交建筑面积788万平方米,环比下跌18%,同比涨幅25%;成交金额567亿元,环比持平,同比大涨134%

;本周土地成交均价为7188元/平方米,环比上涨23%;第25周土地成交规模环比略微有所回落,但成交价格有所回升,总体成交规模在今年处于较高水平。

本周整体交易规模环比略微有所下滑,各能级走势来看一线城市略有回升,二线及三四线城市成交环比下降,其中二线城市降幅较大。

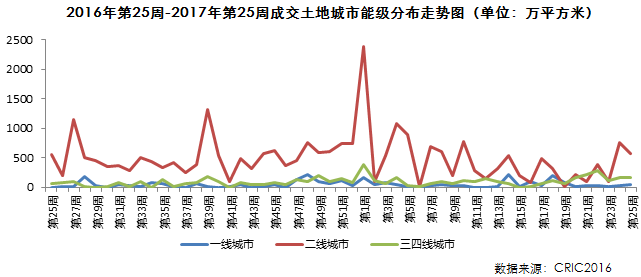

一线城市共成交建筑面积50万平方米,环比上涨30%,占比周成交总量的6%,共成交4宗经营性用地,3宗来自上海、1宗来自北京,除北京的综合用地中包含部分商品住宅用地以外,上海出让1宗动迁房用地和2宗商办用地,商品住宅用地供应仍然处于低位;二线城市两周共成交建筑面积573万平方米,占总成交建筑面积的73%,苏州本周集中出让18宗土地,整体表现较为理智,5宗纯住宅用地平均溢价率40%,本批成交中最高楼板价为姑苏区1宗纯宅地,2.8万元/平方米,另外郑州、重庆两地土地成交量较大;三四线城市本周成交165万平方米,环比微降5%,佛山土拍中,世贸和碧桂园分别以126%和130%的高溢价竞得禅城区、三水区商住用地,世贸禅城区地块楼板价高达12499元/平方米,此外,无锡、常州、丽水和张家港均有土地出让,但溢价率均控制在较低范围,表现较为理性。

识别以下二维码或点击文末

“阅读原文”

获取《2017年第24周市场周报》pdf完整版

本文版权归

克而瑞研究中心

所有,未经许可不得随意更改违者必究!

转载注明出处:

克而瑞地产研究(

cricyjzx

)

|

|

微信号:cricyjzx

易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单

|