研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

前言:随着美国开始缩表的临近(九月),全球市场风险偏好似乎不以为然,继续“自弹自唱”;国内新股发行节奏维持较快的增速,创业板中报确定将连续5个季度持续的下滑,另外经济去杠杆总的方向并未改变,国内经济在“躁动”之后将重回平淡。由此,站在3200点及以上的附近,我们倾向于市场整体偏防御的基调并未改变,仍给予“大金融(银行、保险)、泛消费(电子、白酒)”估值溢价,我们不看好估值相对较高,且业绩持续下滑的创业板指数。

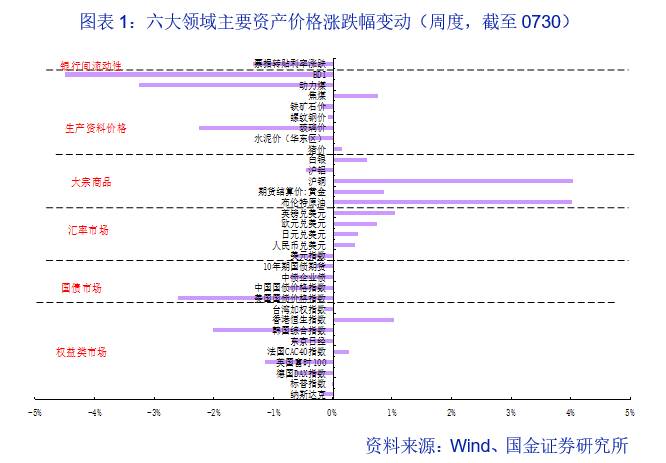

一、特朗普政局对美元不利,美元回落至去年5月的低点;欧元、英镑、人民币、原油大涨;7月联储会议维持利率不变,称“相对短期内”将开始缩减所持巨量公债

全球市场风险偏好整体稳定,权益类市场维持弱势震荡格局,其中周涨跌幅中,纳斯达克、德国DAX指、东京日经指分别-0.2%、-0.63%、-0.7%。

美国经济依旧向好。近期披露的数据显示,无论是美国耐用品订单数据,还是6月美国商品贸易数据,美国企业资本支出等数据,均表明美国经济仍处于回升的通道中。美联储7月份议息会议宣称维持1%-1.25%利率水平不变,称预计“不久后”将开始缩减所持巨量公债,表明联储对美国经济抱有信心。我们预计美联储9月份开始缩表,12月份加息一次。

汇率与大宗方面,受“特朗普推行一篮子计划”连连受挫的影响,美元指数延续弱势,周跌幅-0.66%,跌至2016年5月来最低。欧元、英镑等货币大涨,人民币兑美元续升,周涨幅0.37%。在弱美元的背景下,大宗纷纷反弹,原油价格超跌后反弹,周涨幅+4.02%,沪铜上涨,周涨幅+4.04%。黄金+0.85%。

二、金融去杠杆真的步入尾声阶段了吗?勿掉以轻心

经济整体可控,金融去杠杆仍在途中。6月份的PMI以及7月份生产资料价格的上涨表明国内经济任性十足,有助于国内金融监管(去杠杆)坚定不移的推进。“金融监管,金融降杠杆,金融反腐”大环境仍是当前金融市场的主要特征。“一行三会”各自监管自己所覆盖的领域,为下半年“十九大”的顺利召开,提前做好排查风险的工作。

三季度,将会是金融机构的整改期,预计银监会也会依据前期发布的检查文件,出台相关业务的监管细则;对于证监会,则继续强调与披露“对非法违规行为实施行政处罚”等;对于保监会,将切实维护好金融安全,保持监管高压态势,强化监管力度,对重点公司实施全过程、穿透式监管,坚决守住不发生系统性风险的底线。

三、国内经济短期企稳,经济回升持续性寄望于两方面因素

国内经济在6、7月份有所企稳,主要体现在“供给端收缩背景下的价格因素的上涨”。经济回升持续性寄望于两方面因素:一是经济去杠杆是否继续;另一方面取决于下游需求端是否真正启动。从目前来看,刚刚召开的全国金融经济工作会议强调了要推动经济去杠杆,将“稳健货币政策”与“经济去杠杆”放在一块去提到,表明两者之间是相辅 相成的关系;“经济去杠杆”继续,则经济新周期开启的判断有些为时过早;另外,下游需求端疲弱,特别是可选消费(如地产、汽车)销量仍维持低位,地产调控政策维持高压态势,全国房价刚刚步入下跌阶段,将对地产销量形成制约。由此,我们预判本轮国内经济企稳回升的持续性相对较为有限。

四、监管层强调“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”

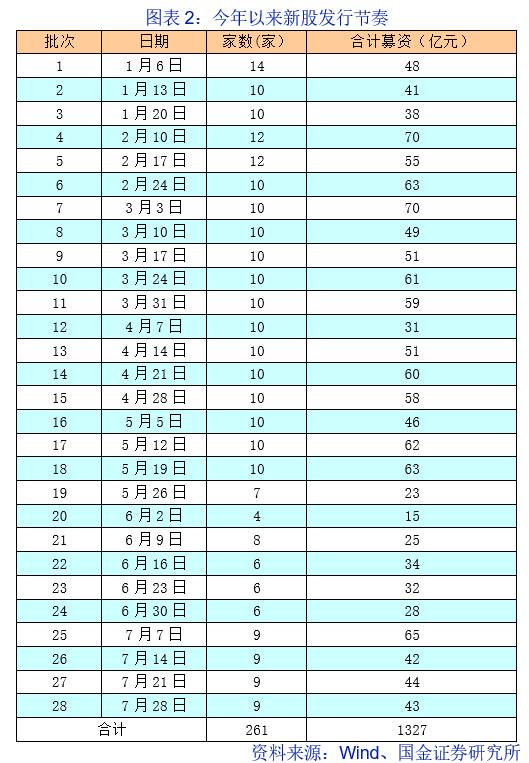

本周末(7月28日),年内第28批新股批文如期下发,发行9家新股,筹资额不超过43亿元。由此,截至7月底,年内新股发行共261家,募资金额1357亿,已经快接近了去年全年的发行家数、募集总额。无论是近期召开的全国金融经济工作会议,还是全国证券期货监管系统年中监管工作座谈会,均强调了“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”。

新股的发行,以及后续不排除“完善退市制度”相关细则出台,将极大的降低A股“壳”公司的价值。目前中国A股“壳”公司价值大约在20亿左右,而香港市场“壳”公司价值在5-10个亿,两地“壳”公司价值有望进一步接轨。

五、创业板业绩连续5个季度下滑:外延并购退潮,商誉减值

截止7月30日,创业板披露657家,披露率100%。创业板中,95%的上市公司中报预告在7月份披露,业绩与实际情况更加吻合,可参考性较强。预计创业板2017年中报净利润同比增速 7%(Q1:11.2%),其中Q2业绩增速4.9%;剔除温氏股份后的创业板中报业绩增速24.58%(Q1:27%),其中Q2业绩增速 24.3%。整体来看,创业板业绩持续5个季度的下滑。从业绩下滑的拆分因子来看,除了受个别权重股自身所处行业景气度下滑影响外,创业板业绩下滑受政策监管趋严的影响较大,外延并购退潮,商誉减值等影响。

六、投资建议:配置上“两个不利于”特征依旧存在

当市场涨上去后(如反弹至3250点及以上),我们更多的是强调“涨上来的风险”。本轮市场的反弹更多的基础在于“政策预期差的博弈”,市场反转的基础目前来看并不存在,中长期仍受制于“估值”与“盈利”的双重约束。站在当前时点,由于前期机构投资者“抱团取暖”过于集中,且外加监管政策阶段性有所缓和,使得机构投资者开始守“旧”掘“新”,试图通过寻找中报业绩的确定性,进一步去挖掘细分板块的龙头公司成为当前的主流策略,行情的演绎有望由“漂亮 50”扩散至“漂亮 150”,与此同时,亦意味着“其他剩余的3000余只股票价格还是有继续下挫的风险”。

监管层近期表述依旧对两块领域不利于:1)不利于估值过高(PE30倍或以上)的板块;2)不利于中小市值的个股。板块配置上,我们依旧看好:1)经营基本面稳健的大型银行(工、农、建、中等);2)全国金融工作会议提到了“促进保险业发挥长期稳健风险管理和保障的功能”,利于业绩结构合理且管理层优异的龙头险企(新华、平安、人寿、太保等);3)依赖于内生增长,行业基本面向好,后续仍有提价预期的(次)高端白酒板块等。

主题方面,建议重点关注“tesla产业链(锂、钴、汽车零部件)、苹果产业链、厦门本地股(金砖五国会议9月份召开)”等。

风险因素:海外黑天鹅事件、流动性系统性风险

重要事件前瞻梳理:

8月3日:2017全球跨境电商供应链服务发展大会

8月8日(预计):内蒙古70周年大庆庆祝活动

8月23日-27日:2017世界机器人大会

8月下旬(月底):中报披露密集期(至结束)

9月3日:2017年厦门金砖五国会议

三季度(预计):雄安新区的规划方案出台,规划稳步推进

三季度(预计):tesla国产化建厂推进

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。