正文

10月23日,国内首单央企租赁住房REITs——中联前海开源-保利地产租赁住房一号资产支持专项计划(简称“保利租赁住房REITs”)获得上海证券交易所审议通过。而此前10天,“新派公寓权益型房托资产支持专项计划”也在深圳证券交易所正式获批发行。一前一后两单类REITs产品分别在深交所、上交所获批通过,堪称中国租赁住房证券化的风向标。

当前,中国住房市场的租赁时代即将到来,市场规模超万亿。REITs的发行,符合“房子是用来住的,不是用来炒的”发展大势,能够有力推动企业进入租赁市场,促进房地产行业产业升级和盈利模式的转变,对中国的住房租赁时代将产生深远的影响。

据上交所公司债券项目信息平台显示,保利租赁住房REITs由保利房地产(集团)股份有限公司联合中联前源不动产基金管理有限公司共同实施。产品总规模达50亿元,并以保利地产自持租赁住房作为底层物业资产,采取储架、分期发行机制,优先级、次级占比为9:1,优先级证券评级为AAA。

从产品结构和发行细节来看,保利此单可谓是租赁住房证券化的破冰之举。

产品结构设计方面,此单REITs以保利地产自持租赁住房作为底层物业资产,包括位于广州、重庆、北京等区域的瑜璟阁商务公寓、诺雅服务式公寓、N+青年公寓、和熹会四大租赁物业品牌。这些物业分别由保利地产旗下租赁住房管理运营平台“保利商业公司”、“安平养老公司”负责运营。该产品优先级、次级占比为9:1,优先级份额在上交所公开转让、交易。

发行方式方面,该单产品首次采取储架发行机制,有效期2年(储架发行制度是一次核准、多次发行的再融资制度)。首期发行在6个月内完成,其余各期发行在两年内完成。保利租赁住房REITs的“储架发行”机制,是当前国内类REITs产品探索中的一大创新和突破,在当前的资产证券化制度框架内,创设出“可以长大”的REITs,间接实现了扩募功能,为当前房企和其他机构的租赁业务证券化带来了无限可能。

保利租赁住房REITs的推出,必将对我国REITs的发展产生积极而深远的影响,它不仅是一次融资,更是一个样本。

此前,国内已发行数个私募REITs以及类REITs产品,但尚未出现真正的公募REITs,此次保利租赁住房REITs已经非常接近真正的公募REITs,树立了“以REITs打通租赁住房企业退出渠道、构建租赁住房完整商业模式闭环”的样本,将为国内住房租赁市场开展资产证券化,乃至公募REITs的正式启动起到积极的示范和推动作用。

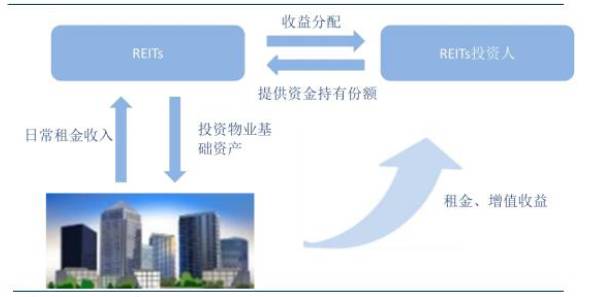

REITs(Real Estate Investment Trusts)即房地产信托投资基金,最早于1960年在美国推出。它是以发行收益凭证的方式汇集特定多数投资者的资金,由专业投资机构专门进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。REITs被形象的称为房地产资产的IPO,它是商业地产利用资本市场直接融资和退出的主流工具和平台。

中国指数研究院副总裁汪勇博士分析表示:“REITs对开发商和普通投资者来说都有好处,一方面对于开发商来说,商场、写字楼、酒店等一般存在出售难、租金收益期限长、资金周转率慢等问题,再加上现在企业拿地普遍自持建租赁住房,资金回笼慢、退出难,REITs就解决了开发商融资和退出渠道的问题。另一方面对于普通市民等投资者来说,通过购买REITs份额,可以降低这类普通投资者参与房地产资产投资的门槛,并能分享其收益。”

REITs简化示意图

我国REITs的推行进程可以追溯到2002年,整个进程虽有所进展,但发展缓慢,此前并没有出现过真正意义上的REITs产品,直至2014年1月证监会批复同意中信证券设立中信启航专项资产管理计划,并批准三年后将在政策允许的情况下可以上市流通,才标志着我国首支权益型REITs破冰浮出水面。

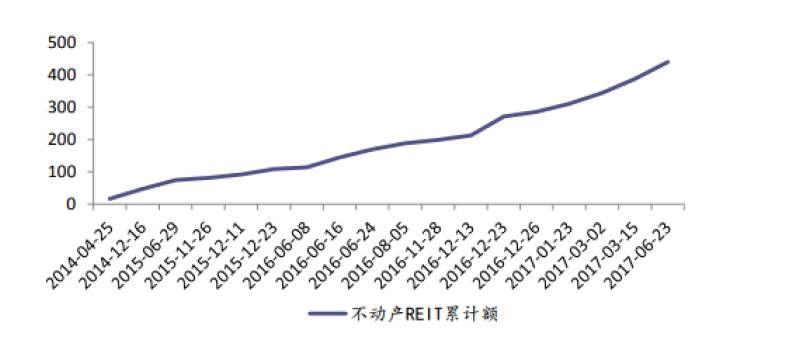

此后,国内“类REITs”市场逐渐火热。统计显示,截至2017年上半年,我国陆续发行了类REITs产品近30单,产品数量快速增长。但值得注意的是,目前国内试水的类REITs产品几乎都是以私募形式发行,主要面向为机构投资人,对投资者人数、资金起点均有较高门槛要求。

真正的公募REITs目前仅有2015年6月发行的鹏华前海万科REITS这一例,不过公开资料显示,这一项目不享受物业增值,只有租金收入,再加上退出机制的不明确等等,它并不能算是严格意义上的REITs产品。遗憾的是,首只公募REITs发行两年后,至今市场上尚没有新的公募REITs发行。

2014-2017年中国“类REITs”累计募集金额趋势图

中国指数研究院搜集整理

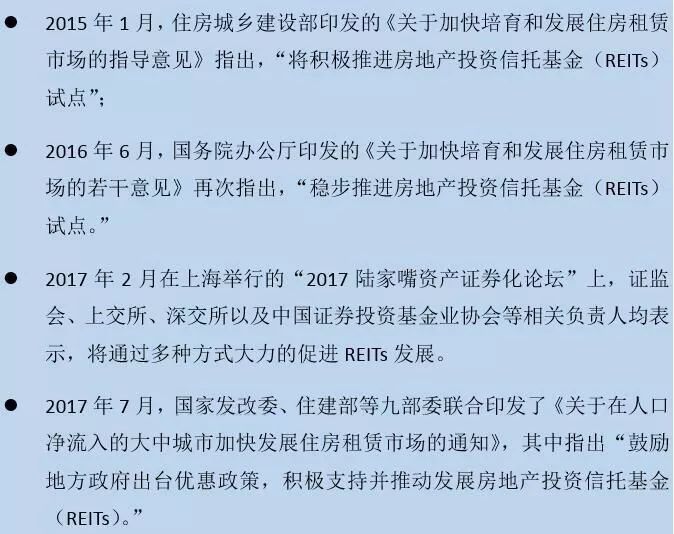

目前,我国还没有建立起明确的REITs制度,但国内的各市场主体在房地产证券化方面的探索却一直没有停止过,相关监管部门也给予了积极的政策支持。国务院及相关部委多次印发意见鼓励加快培育和发展住房租赁市场建设,推进“房地产投资信托基金(REITs)试点”被多次提及。

今年10月13日,深交所公告称,长租公寓资产类REITs“新派公寓权益型房托资产支持专项计划”获批发行,这标志着国内首单权益性长租公寓资产类REITs产品破冰。

10天之后的10月23日,国内首单央企租赁住房REITs——中联前海开源-保利地产租赁住房一号资产支持专项计划获得上海证券交易所审议通过,开创了租赁住房资产证券化新篇章。

近日,国务院相关部门组成联合调研组,赴多地对《住房租赁管理条例》等征求意见和建议,住房租赁类REITs或将有突破。同时,证监会正在加紧研究制定REITs相关的政策法规,住房租赁REITs产品的全面启动已经进入倒计时。

随着中央部委和地方政府鼓励住房租赁的政策逐一落地,大力发展租赁市场将成为我国房地产调控的重要长效机制。

从土地供应端来看,全国土地市场普遍需要企业“竞自持”,甚至出现100%自持、完全用于租赁的现象,土地供应大规模转向租赁住房和保障性住房(主要为公租房)。此外,我国已在13个城市开展集体建设用地建租赁住房试点。如此种种,再加上部分城市“租购同权”政策的实施,都预示着一个中国住房市场的租赁时代即将到来。

租赁时代,需要更多用于租赁的住房,目前越来越多的竞自持、100%自持、自持70年的土地出让,也正是顺应了租赁时代的要求,不过这却对拿地企业提出了更高的要求:

与住房买卖市场的“一锤子买卖”不同,租赁市场的链条太长,项目收益期长、资金回笼慢;且服务环节多,后期需要强大的运营能力、庞大的服务团队来支撑。这对任何一个企业都是一个考验。事实上,在“竞自持面积、自持年限”这一方式刚出现之时,即有业内人士喊出“中小地产商的末日来了”的声音。

华远集团前董事长任志强就曾表示:企业通过竞拍方式获得城市国有土地建房仅用于出租的做法不可持续。若不引入金融和税收支持,从长远看,有可能执行不下去……这项政策若一定要持续下去,只能用REITs,也就是用金融和税收实现不动产证券化的方式。REITs可以解决房地产企业融资和收益问题。

REITs之所以被形象地称之为房地产资产的IPO,正是因为它通过集中投资于可带来收入的房地产项目,例如购物中心、写字楼、酒店及服务式住宅,以租金收入和房地产升值为投资者提供定期收益。REITs解决了开发商融资和退出渠道的问题,实现了资金快速回笼,从而转向轻资产运营。

对开发商来说,REITs最大的作用就是解决了其融资渠道和退出渠道的问题,但对于整个房地产租赁市场来说,REITs则有着更长远的影响和意义:

真正意义上的公募REITs的启动,将有效解决房地产企业租赁住房投资回收周期过长的“后顾之忧”、增强房企加大租赁住房的投资以及房源供给的信心和动力;并通过资本市场资金实现住房租赁市场轻资产运营模式,有力助推住房租赁市场健康、快速、规模化和可持续发展,同时也将为资本市场投资者增加一种具备稳定收益来源的不动产证券化产品。

一直以来,中国对REITs的推出持相对保守的态度,但经过监管部门、发行人、投资机构及学界等各方的积极探索,目前国内推出公募REITs试点的条件已基本成熟,中国版REITs的落地已经成为共识。不管是鼓励住房租赁市场发展的政策导向,还是大力发展多层次资本市场的需要,都意味着中国版公募REITs面临着巨大的发展机遇。同时,我国住房租赁市场以及商业地产的规模庞大,公募REITs市场闸门一旦打开,未来的增长值得期待。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微