在本篇报告中,我们单纯聚焦于制造业投资的变化,希望从产业轮动角度来探讨制造业投资的起伏特征,并依次得出如下一些基本结论:

1

、从历史规律来看,根据工业构成中的

39

个分行业来看,各行业的盈利变化与该行业的制造业投资没有明显的相关性,因此利用盈利指标作为前瞻性指标预期制造业投资的后续变化并不具有实证上的可信度;

2

、盈利指标一定程度上反应的是价格变化,利用各行业的

PPI

变化衡量各个行业的制造业投资变化也同样找不到实证上的相关性;

3

、

2010

年以来,制造业投资的变化出现过两波上行,以单月制造业投资同比增速衡量,第一波出现在

2012

年

12

月至

2013

年

10

月,历时

10

个月,第二波出现在

2016

年

6

月至今,至今已经进行了

6

个月。

4

、在第一轮产能周期复苏过程中,体现出明显的自下而上的特征:下游行业的投资最先崛起,随后延展到了中上游行业。而本轮产能周期复苏中,则体现是是明显的自上而下特征:上游行业的制造业投资最先启动,随后带动了中游行业,而下游行业目前未见明显起色。

5

、在本轮制造业投资复苏中,截至目前,中游行业尚维持上行态势,而上游行业已见衰竭,而下游行业则始终未见启动。

6

、从逻辑推演来看,正常的产能周期复苏路径应该延续自下而上,需求推动的特征,即表现为:“终端需求—下游行业投资—中上游行业投资”的恢复路径。

7

、当前的终端需求市场存在不确定性(地产市场和基础建设),下游行业没有出现显著复苏,上游行业已经显现衰竭迹象,单纯依赖中游行业的制造业则独立难支。

8、我们预期2017年制造业投资依然不具有持续复苏的动能,2016年制造业投资增速为2.5%,2017年制造业投资增速维持在3%水平,不具有持续上行的动量。

正文:

固定资产投资中主要包括三大类投资,分别是房地产投资、基建投资和制造业投资,从各自占据总投资的权重来看,房地产投资和基建投资相仿,大概占据总投资的比重是

23%

和

25%

,制造业投资(又称更新改造投资)占据总投资的比重为

33%

,还有少量部分由其他投资构成,所占权重为

15%

附近。

最近

4

、

5

年以来,固定资产投资增速日渐下行,偶有反复主要体现在房地产投资和基建投资的此消彼长变化上,而占权重最大的制造业投资则基本一路下行。

在周期描述中,产能周期的兴衰主要的衡量指标就是制造业投资的起落。伴随着

2016

年中国

PPI

的回升以及工业企业利润的恢复,在此过程中,中国的制造业投资也出现了恢复迹象,因此市场对于产能周期的复苏产生了憧憬。

在本篇报告中,我们单纯聚焦于制造业投资的变化,希望从产业轮动角度来探讨制造业投资的起伏特征,并依次得出如下一些基本结论:

1

、从历史规律来看,根据工业构成中的

39

个分行业来看,各行业的盈利变化与该行业的制造业投资没有明显的相关性,因此利用盈利指标作为前瞻性指标预期制造业投资的后续变化并不具有实证上的可信度;

2

、盈利指标一定程度上反应的是价格变化,利用各行业的

PPI

变化衡量各个行业的制造业投资变化也同样找不到实证上的相关性;

3

、

2010

年以来,制造业投资的变化出现过两波上行,以单月制造业投资同比增速衡量,第一波出现在

2012

年

12

月至

2013

年

10

月,历时

10

个月,第二波出现在

2016

年

6

月至今,至今已经进行了

6

个月。

4

、在第一轮产能周期复苏过程中,体现出明显的自下而上的特征:下游行业的投资最先崛起,随后延展到了中上游行业。而本轮产能周期复苏中,则体现是是明显的自上而下特征:上游行业的制造业投资最先启动,随后带动了中游行业,而下游行业目前未见明显起色。

5

、在本轮制造业投资复苏中,截至目前,中游行业尚维持上行态势,而上游行业已见衰竭,而下游行业则始终未见启动。

6

、从逻辑推演来看,正常的产能周期复苏路径应该延续自下而上,需求推动的特征,即表现为:“终端需求—下游行业投资—中上游行业投资”的恢复路径。

7

、当前的终端需求市场存在不确定性(地产市场和基础建设),下游行业没有出现显著复苏,上游行业已经显现衰竭迹象,单纯依赖中游行业的制造业则独立难支。

8

、我们预期

2017

年制造业投资依然不具有持续复苏的动能,

2016

年制造业投资增速为

2.5%

,

2017

年制造业投资增速维持在

3%

水平,不具有持续上行的动量。

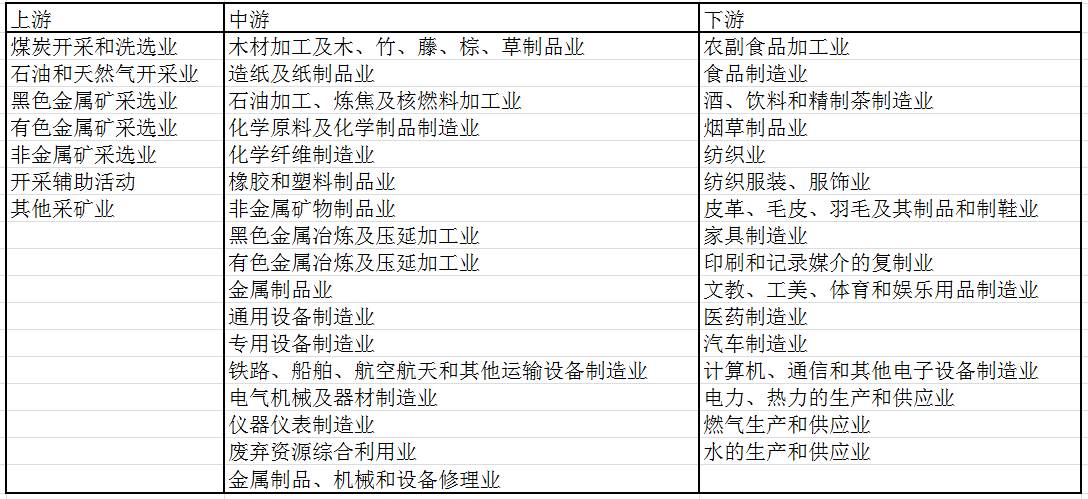

一、对于

39

个工业行业的上、中、下游划分

根据工业需求产业链的上中下游关系,我们首先将39个工业行业进行了划分,分为上游行业、中游行业以及下游行业。其中上游行业有7个,中游行业有17个,下游行业有16个。如下图所显示:

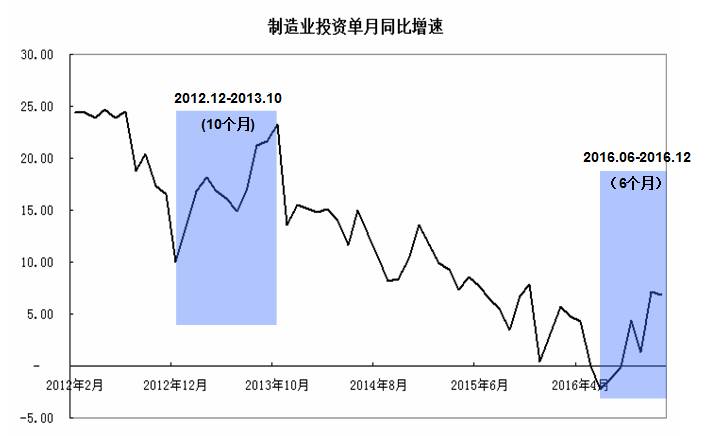

二、

2010

年以来的两轮产能周期

2010

年以来,以制造业投资来衡量产能周期变化,共计发生过两轮复苏态势,我们均采用制造业投资的单月同比增速来刻画衡量。

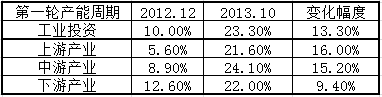

第一轮发生在

2012

年

12

月份至

2013

年

10

月份,共计演进了

10

个月,制造业投资单月增速从

10%

附近上行到

23%

,上行幅度达到

13

个百分点。

第二轮发生在2016年6月份至2016年12月份,截至目前演进了6个月时间,制造业投资单月增速从-2.3%附近上行到6.9%附近,上行幅度达到9个多百分点。

三、两轮产能周期体现出不同的传导路径:自下而上和自上而下

我们按照

39

个行业来进行分别考察,可以得出如下一些结论:

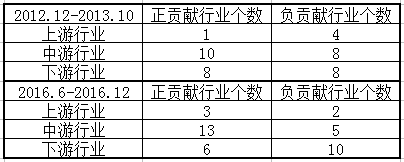

(一)两轮制造业复苏过程中,正(负)贡献的行业个数基本相仿,中游行业均为中坚力量

在

2012-2013

年复苏过程中,

10

个中游行业表现为制造业投资正向增长,

1

个上游行业表现为正向增长,

8

个下游行业表现为正向增长,合计正贡献于总制造业投资的行业个数为

19

个行业,尚有

20

个行业在制造业投资恢复过程中表现为负向拉动作用。

2016

年中期以来的这轮制造业投资复苏中,中游行业依然表现突出,

13

个中游行业正向拉动,

3

个上游行业正向拉动,

6

个下游行业正向拉动,合计正贡献于制造业投资的行业个数为

22

个,尚有

17

个行业负贡献于制造业投资。

从行业分布情况来看,

2012-2013

年的制造业投资复苏主要体现为中下游行业带动,而

2016

年的这轮制造业投资幅度主要体现为上中游行业带动。

(二)上中下游行业的制造业变化路径各不相同

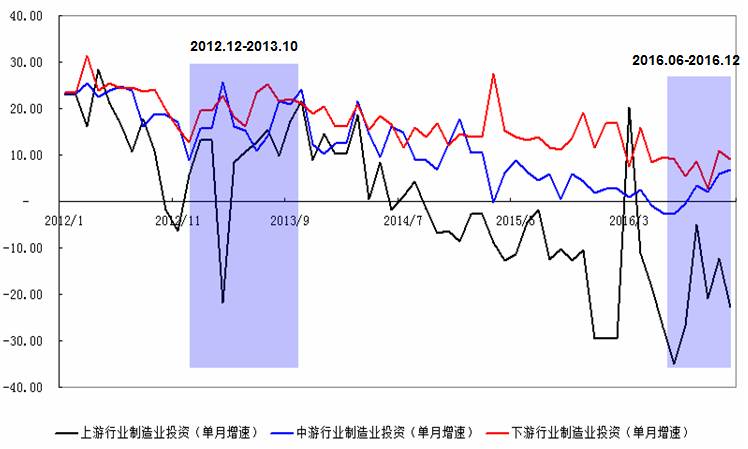

按照我们上述划分的上中下游行业,我们合成了上游行业的制造业投资增速变化、中游行业的制造业投资增速变化和下游行业的制造业投资增速变化,分别对应到两个复苏时期,可以看出两轮制造业投资的复苏路径各不相同。

2012

年

12

月至

2013

年

10

月份这一轮的制造业投资复苏过程中,首先崛起的是下游行业和中游行业,而起步阶段上游行业却依然不振。

2012

年

12

月至

2013

年

3

月份时期,中下游行业投资增速一路上行,而上游行业则反而下行,直到

2013

年

4

月份后期,上游行业的制造业投资增速才恢复上升局面。

但是伴随着在

2013

年

7

月份,下游行业的投资增速开始触顶回落,

3

个月后,中游行业和下游行业的投资增速依次回落下来。

可以看出,在这轮的产能复苏过程中,下游行业是居于主导和前瞻性地位的,中游行业跟随其后,而上游行业则更为滞后的变化。整体体现为自下而上的传导路径,这也是符合需求驱动的逻辑线条。

2016年6-12月份这轮产能周期复苏中,则表现出截然不同的路径,上游行业率先出现复苏,中游行业紧随其后,但是下游行业则始终低迷不振。

以6、12月数据比较来看,如下表显示: