文:韩其成/

徐慧强/

陈笑

国君建筑

最早

提出特色小镇、水流域治理园林业务内涵和市场边界扩大新逻辑,推荐八大金刚,

19篇深度报告450页54万字

。

1、重点推荐园林八大金刚组合,本年度波段最大涨幅:

蒙草生态143%

/棕榈(上半年)85%/东方园林70%/美尚生态58%/美晨科技44%/铁汉生态41%/文科园林37%。

2、园林研究最具前瞻性:

最早提出特色小镇、水流域治理与雄安逻辑。

①2016年最早提出园林受益PPP现金流变正/业绩反转弹性最大两个前瞻性逻辑被验证;②最早3月24日

74页深度

《“特色小镇+生态环保”最强逻辑开启园林新纪元》提出“特色小镇+水流域扩大业务内涵和市场边界;环保将打开园林的业务内涵成长边界”;③4月4日《雄安主题关联度和弹性最大是园林公司》提出“雄安建设生态园林最受益”,

阅读量14079最多

;④8月15日《园林业绩超预期8月布局,雄安主题最受益》最早提示下半年加仓园林。

3、园林研究最具深度:

园林PPP报告135篇,其中深度报告19篇。①

PPP深度报告超27篇超550页超76万字,

深度解析PPP模式、详细论述PPP投资机会,并重点推荐园林PPP以及九久归一组合;②

园林PPP深度报告超19篇超450页超54万字,

从行业成长逻辑、行业竞争格局、行业估值体系深度解构园林行业投资脉络,并基于业绩确定性与持续性的视角细致拆解各公司业务架构、研判未来发展趋势,推荐园林八大金刚组合;③撰写东方园林、铁汉生态深度报告各1篇,从业务边界扩展、商业模式重构、边际竞争优势强化、内生外延增长极支撑等维度深度梳理园林PPP两大龙头的投资逻辑。

4、园林跟踪最紧密:

①

累计撰写PPP报告超205篇超1080页132万字

,PPP逻辑脉络把握清晰,选时准确,发声最坚定,研究最深入;②

累计撰写园林PPP报告超135篇超800页86万字

,详细解说园林PPP投资逻辑,重点公司报告数量:

铁汉生态17(1深度)/东方园林9(1深度)/美晨科技6/蒙草生态5/文科园林5/美尚生态4

;③2017年前后即多次组织各项调研及沙龙、反路演等,至今累计近百次,2017年春节后密集调研走访园林公司并率先组织特色小镇调研;④每周周报必更新园林PPP最新观点,每季度策略会必重点推荐园林PPP,数百场路演、数千人大会坚定推荐。

导读:

国君建筑韩其成团队认为:

2017年三季度末,财政部入库PPP项目17.8万亿、落地4.1万亿,Q3季度落地明显加速且四季度有望延续,助推板块企业订单/业绩加速释放,继续推荐PPP九九归一组合。

摘要:

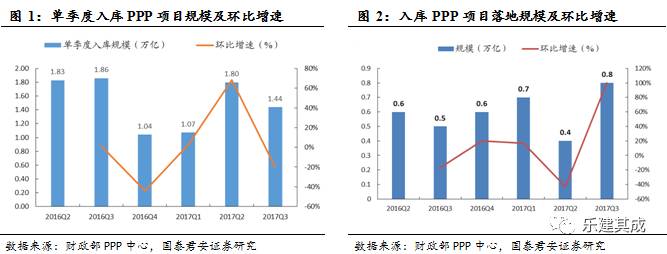

1、截止2017Q3,累计入库PPP项目17.8万亿,落地4.1万亿,入库节奏有所放缓但仍维持较高规模,落地大幅加速且预计四季度将延续。

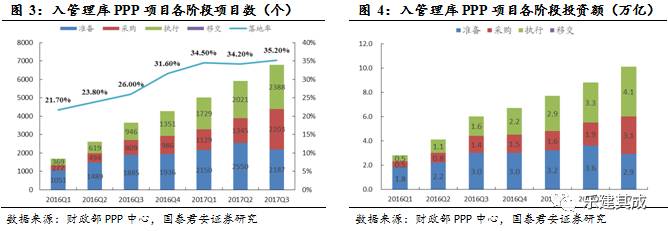

1)2017Q3单季度,①新增入库项目总投资1.44万亿,环比-19.6%,同比-22.6%;②新增落地项目总投资0.8万亿,环比+100%,同比+60%;2)截止2017Q3,①入库PPP项目落地率35.2%,环比+1.1pct,显示PPP项目落地显著加速,因50/87号文后政府更依赖PPP模式;②识别/准备/采购/执行阶段7.7/2.9/3.1/4.1万亿,环比+0.15/ -0.70/3.60/+1.18/+0.80万亿。

2、截止2017Q3,PPP示范项目落地率82.1%呈加速趋势,第四批示范项目四季度出台将进一步催化。

1)入库PPP示范项目共697个,总投资1.8万亿,已签约落地项目572个,投资额1.47万亿,落地率82.1%,较上季度末大幅提升11.1pct,其中前两批示范项目100%落地,第三批示范项目落地率75.6%(较上季度末+15pct);2) 2017Q3单季度示范项目新增落地77个,总投资2351亿;3)PPP示范项目落地率高、执行流程规范,随着第四批PPP示范项目申报,有望带动PPP项目继续加速落地。

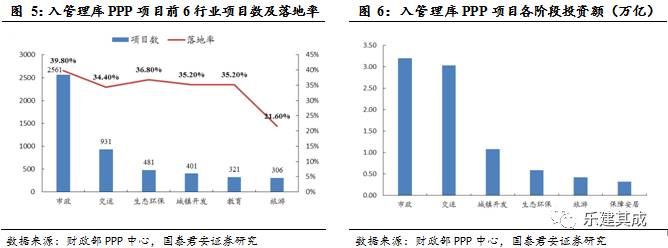

3、从行业分布看,市政/生态环保等领域入库/落地PPP项目均居前列。

1)从入管理库规模看,市政/生态环保位居第一/四,分别为3.20/0.59万亿,合计占比37.43%;2)从落地率看,市政/生态环保位居第三/四,分别为39.8%(2561个项目)/36.8%(481个项目);3)从二级子行业看:①市政领域中,污水处理/市政道路/垃圾处理落地项目数居前三,分别为243/234/88个,合计占比55.4%;②生态环保领域中,综合治理类项目落地149个/投资额2222亿元,分别占比84.2%/90.0%。

4、可行性缺口补助类项目占比提升,民营企业参与行业增多。

1)从付费机制看,管理库中可行性缺口补助/政府付费/使用者付费项目规模5.5/3.0/1.6万亿,占比54.3/29.4/16.3%,环比+4.5/-0.6/-4pct;2)从落地示范项目看,民营企业占签约社会资本方比例34.7%/环比-2.3pct,民营企业参与行业领域达17个,环比新增2个,比去年末新增4个。

5、PPP未来三大趋势研判:

1)国资委出台文件管控央企过度参与竞争PPP,市场竞争格局将优化并带动整体回报率逐步回升;2)经历2016/17年PPP订单持续高增滞后,如何顺利完成融资、推动项目落地并转化成收入将成为决定企业业绩的关键,2018年将是PPP“落地之年”;3)随着PPP条例以及鼓励民企参与PPP项目政策出台,民企参与PPP的政策环境将更加友好、市场份额将逐步提升。继续首推“九九归一”组合:东方园林/铁汉生态/龙元建设/中国铁建/中国建筑/山东路桥/美晨科技/美尚生态/苏交科。

6、风险提示:

PPP示范项目推出不及预期、PPP项目落地不及预期等

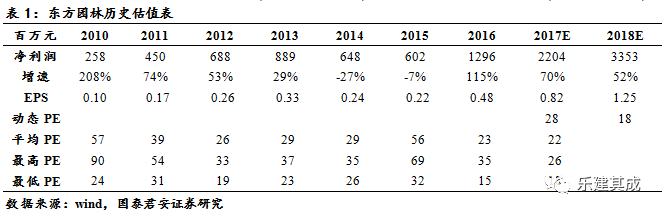

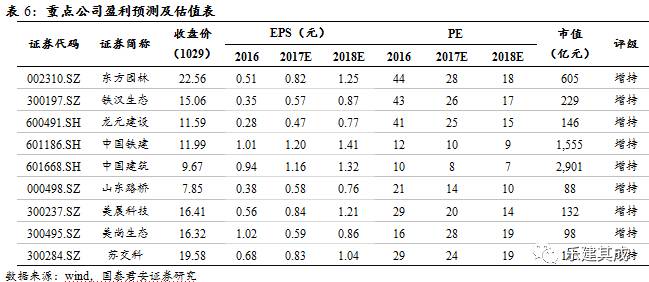

1、东方园林:维持预测2017/18年EPS为0.82/1.25元,增速70/52%,维持目标价27.05元, 20%空间,2018年22倍PE,增持。(摘自2017年10月21日报告《Q3业绩大幅加速、订单翻倍,员工持股更显信心》)。

Q3业绩大幅加速、毛利率提升、现金流持续改善改善。2017年前三季度,1)2017年Q1~Q3单季度归母净利-0.4/5.0/4.0亿元,增速47.4/38.2/81.5%;2)毛利率29.9%(+1.1pct),净利率10.5%(-1.0pct),三项费用率为13.5%(-2.1pct),资产减值损失2.15亿元(+679.8%)主因是业务规模扩大导致应收账款扩大、计提相应减值准备增加;3)经营净现金流7.23亿元(+236.3%),收现比65.0%(-10.3pct);4)受益PPP项目落地,2017年归母净利预增50~80%。

国家力推“美丽中国”及生态文明建设,水污染防治等万亿级蓝海市场迎爆发,公司作为龙头2017年Q1~Q3订单高增74%彰显实力、前景广阔。

1)根据公告, 2017年前三季度新签订单525.1亿元,增速74%,其中:①生态修复(水治理为主)/文旅/市政绿化类订单占比79.3/6.9/13.8%;②Q1~Q3单季度新签订单169.7/130.4/225.0亿元,增速69.9/19.1/143.4%;3)7月10日二期员工持股完成(买入9247.46万股/金额14.76亿元/成本15.96元),截止10月20日,三期员工持股(总规模9亿元)已买入0.98亿元/473.02万股,成本20.66元/股,彰显极强信心;4)11月13日,募配增发解禁7521.52万股(成本13.91元/股),收购资产增发解禁2660万股(成本8.34元/股)。

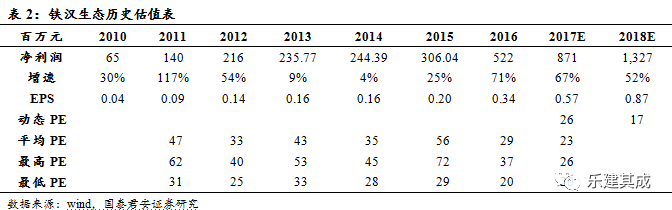

2、铁汉生态:维持预测2017/18年EPS为0.57/0.87元,增速67/52%,维持目标价19.34元(28%空间),2017/18年34/22倍PE,增持。(摘自2017年10月27日报告《收入高增驱动业绩加速,股权激励动力充足》)

收入高增驱动业绩逐季度加速、毛利率略有降低、经营性净现金流明显改善。1)Q1~Q3收入增速92/93/95%,归母净利增速7/50/71%;2)毛利率26.1%(-2.8pct),净利率9.6%(-2.3pct),三项费用率16.6%(-1.6pct);3)经营性净现金流-3.2亿(+41.3%),收现比83.9%(+1.2pct),付现比85.5%(-5.3pct);4)资产减值损失0.2亿(-46.9%),应收账款占总资产比4.8%(+0.4pct),其他应收款7.0亿(+76.7%)主因本期保证金支出增加,表明公司在投标项目增多。

受益国家力推生态文明建设前景广阔,订单加速释放叠加股权激励/员工持股提升动力,公司业绩更具确定性。

1)国家强调推进生态文明建设“千年大计”,包括水污染防治等数万亿级大生态市场爆发,公司作为生态PPP龙头最受益;2)股票期权激励计划已完成授予(1.5亿份股票期权/占总股本9.87%),行权条件2018~2020年净利润不低于10.1/13.3/17.4亿,行权价格12.90元;2)按公告中标口径,今年以来累计新签订单109.23亿(按公司实际工程量统计),增速62.6%,其中①PPP订单90亿,占比82%/增速84.6%;②水治理/文旅/市政绿化订单占比为39.89%/41.96%/18.15%;3)二期员工持股计划(累计买入7.78亿元)成本约12.19元/股,动力充足。

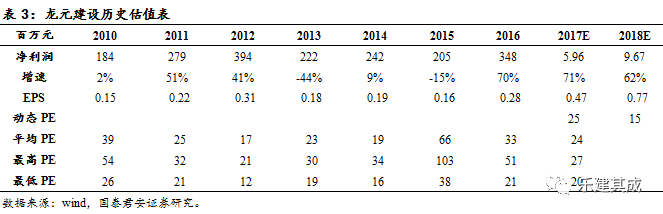

3、 龙元建设:维持预测2017/18年EPS为0.47/0.77元,增速71%/62%,定增摊薄后为0.39/0.63,维持目标价为16.00元,38%空间,2017/18年34/21倍PE,增持。(摘自2017年10月29日报告《业绩高增超预期,与中国PPP基金合作彰显实力》)

PPP项目贡献利润大幅增加助推业绩持续高增、毛/净利率/持续提升、经营净现金流因项目扩张短期承压。1)Q1~Q3归母净利为1.19/1.13/1.32亿元,增速73.5/82.7/80.0%,主因是PPP项目贡献的利润大幅增加;2)毛利率8.52%(+1.05pct),净利率2.87%(+0.91pct),主因高毛利率的PPP收入占比提升,综合费用率3.80%(+0.31pct);3)经营净现金流-8.15亿(-70.1%)主因收现比降低且付现比提升,收现比62.33%(-31.09pct),付现比64.79%(+2.55pct);4)资产减值损失1.30亿(+49.4%),应收账款占总资产比21.96%(-4.81pct)。

PPP订单持续高增且联手中国PPP基金保障项目更易落地、未来业绩高增更具确定性,定增底价10.71/员工持股成本11.35安全边际高。

1)拟通过与中国PPP基金(或其子基金)开展业务合作,引入其参与投资公司PPP项目,提升公司PPP项目融资能力及落地可行性,未来公司业绩高增更具确定性;2) 2017年1~9月,累计新签订单363.56亿元/同比增速60.74%,其中PPP订单251.50亿元/同比增速108.75%;3)2017年员工持股计划完成,累计买入2248.67万股/均价11.35元/股,成交总额2.56亿元;4)定增顺利过会,拟募资上限28.67亿元/2.68亿股,发行底价10.71元/股。

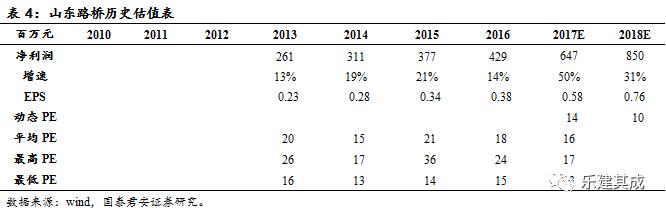

4、山东路桥:维持预测2017/18年EPS为0.58/0.76元,增速50%/31%,维持目标价10.4元,32%空间,2017/18年18/13倍PE,增持。(摘自2017年10月27日报告《业绩保持较快增长,区域路桥龙头前景广》)

Q3业绩增速略放缓,经营现金流好转。1)1-9月业绩增速66%,因在建工程项目及完成工程量增长,Q1~Q3单季业绩0.27/2.32/1.53亿元,同增1375/72/32%,Q3放缓因上年同期基数较高及资产减值损失增加(减少税前利润0.66亿元)等影响;2)毛/净利率13.0%(-0.7pct)/5.2%(-0.7pct),期间费用率4.8%(-2.3pct);3)经营净现金流3.3亿(+321%),因BT项目回款和新项目集中开工收到的预付款增加;4)资产减值损失占比0.8%(+1.1pct),因计提存货跌价准备和坏账准备增加,应收账款占总资产比25%(-1.1pct)。

区域路桥龙头实力强,业绩将保持快速增长。

1)十三五山东高速公路计划建设2252公里(为十二五期间2倍多),预计投资额超2000亿元,公司为省内路桥建设龙头+背靠大股东山东高速,综合实力强;2)年初以来公告新合同超150亿元,保障倍数近2倍;3)10月山东出台十条意见加快推动国企改革,公司有望受益;4)定增终止无碍业务开展:①原募投项目进展顺利②9月26日发行票据(总额3.2亿元已到账)③拟发行不超过10亿元永续债;5)进军高铁市场+高速养护市场将爆发,或将增厚未来业绩。

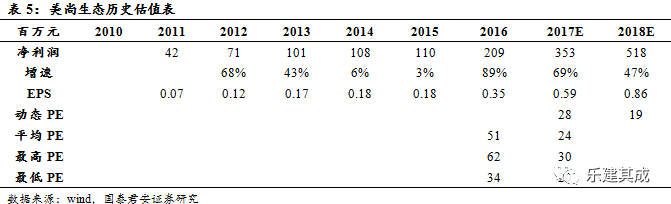

5、美尚生态:维持预测2017/18年EPS为0.59/0.86元,增速69/47%,维持目标价20.1元,23%空间,2017/18年34/23倍PE,增持。(摘自2017年10月27日报告《业绩高增且可持续,员工持股动力充足》)

并表金点园林驱动业绩高增、毛利率下降、经营净现金流减少。1)2017年前三季度,母公司净利0.41亿(-42.7%),主因昌宁美尚等子公司确认部分重大PPP项目收入;子公司净利1.11亿(去年同期约17万),主因并表金点园林及子公司确认较多PPP项目收入;2)Q1~Q3归母净利-0.1/1.2/0.4亿,增速-146.9/115.9/57.7%;3)经营净现金流-3.0亿,增速-18.8%,业务扩张及支付职工薪酬/税费增加所致;4)毛利率25.9%(-5.6pct),净利率12.3%(-8.5pct),三项费用率9.2%(-1.8pct);5)资产减值损失0.21亿(+0.2亿)。

订单饱满叠加员工持股提升业绩动力前景广阔,发行5亿元公司债提升资金实力保障业绩高增更具确定性。

1)9月13日,公司公告所属行业变更为生态保护和环境治理业,享受国家力推生态文明建设的利好、前景广阔;2)根据公司中报及公告统计,年初以来公司新签订单约79.7亿元(包含框架协议),为2016年收入7.6倍,其中PPP项目49.5亿,饱满的订单奠定业绩高增基础;3)10月,公司公开发行5亿元公司债券(利率为5.8%),资金到位保障在建项目稳步落地;4) 9月5日股东大会审议通过公司员工持股计划草案(1倍杠杆,总规模上限2亿元),提升公司业绩动力。

(1)

东方园林44页深度PPT:政策超预期促业绩加速,受益雄安主题催化强_园林八大金刚组合/PPP九九归一组合首推_韩其成国君建筑团队

(2)

第36篇深度_国君建筑韩其成_园林PPP水域治理80页重磅PPT:推荐东方园林/铁汉/龙元建设等八大金刚组合_XCF请投⑤号第1

(3)

PPP之园林100页超级深度:最深度解构九大变化,最前瞻预判行情脉络,最紧密跟踪五大催化 ,推荐园林八大金刚组合_韩其成国君建筑

(4)

园林板块大涨点评:园林公司三季报业绩加速,Q4估值切换空间大_韩其成国君建筑团队