金融及云业务的快速增长,推动收入和利润分别同比增长51.4%和41.5%,受手游季度下滑,收入不及市场预期3.1%,但利润高于市场预期 3.4%。

4Q17季度总收入为RMB663.9亿,同比增长51.4%,环比增长1.8%,低于市场预期3.1%;分业务线来看,金融及云业务同比增长120.6%,占整体收入21.2%,已经成为腾讯重要的增长引擎;广告、社交和游戏业务分别同比增长49.1%、45.3%和31.9%。FY17年全年营收同比增长56.5%至RMB2,377.6亿,收入增速是近2011年以来最快的一年(剔除电商的影响后)。经调整后运营利润4Q17为RMB166.6亿,同比增长36%,环比下滑6.4%,运营利润率为25.1%,同比下滑2.8个百分点,环比下滑2.2个百分点。经调整净利润(non-GAAP)4Q17为174.5亿元,同比增长41.5%,环比增长2.2%,超市场预期3.4%;FY17经调整后净利润同比增长43.4%至RMB651.3亿。

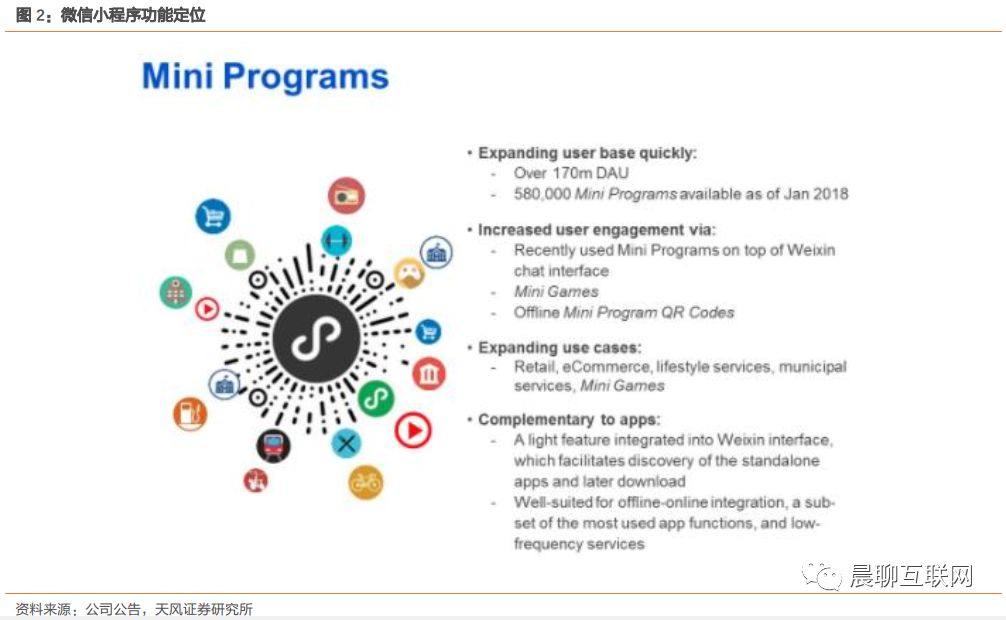

小程序享受社交红利,1.7亿DAU为生态赋能,新辟流量变现点。

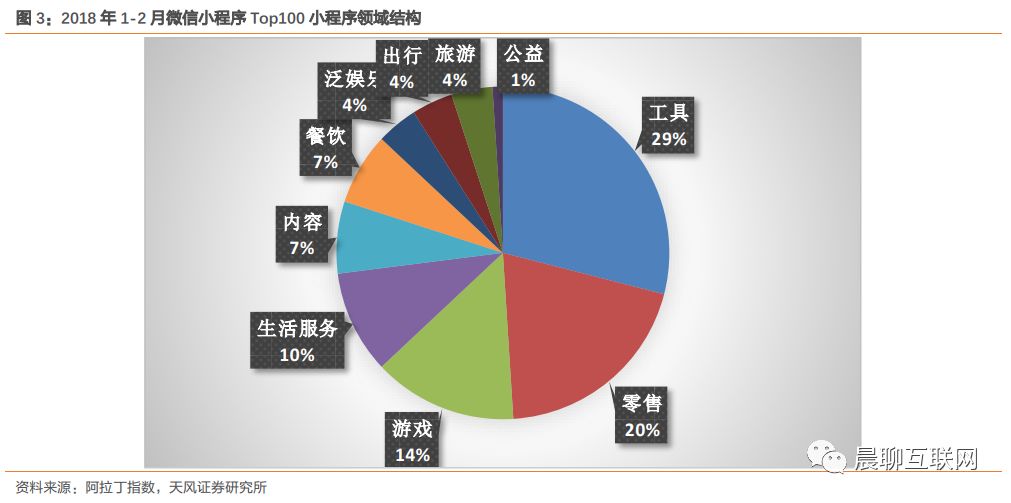

小程序自17年1月正式上线后,在17年9月进入快速迭代创新期,对于电商交易以及游戏的支持越来越完善。截止17年末,小程序DAU达到1.7亿,有超过58万应用,零售、电商、本地生活、市政服务和小游戏是用户最常用的五个主要场景。在未来的商业化变现方面,我们认为小程序除了游戏发行的分成,小程序的广告价值也逐步凸显,支付和云服务作为底层设施也将持续收益,电商及本地生活的交易额分成也将是潜在重要的变现途径。

金融业务作为中长期增长点,围绕8亿微信支付用户,不断丰富金融应用场景,消费信贷、财富管理、互联网保险、信用评级和互联网证券等渐次落地开花。

腾讯以“连接”为切入点,从消费信贷(微粒贷)、财富管理(理财通)、互联网保险(微保)、互联网证券(自选股、微证券)和信用授权(信用+),弥补了传统金融机构在小微客户的覆盖不足,借几乎零成本的渠道优势,汇聚长尾成为全场景服务商。截止17年12月,财付通+微信支付绑卡用户突破8亿,线下支付月交易笔数同比增长100%,微粒贷余额超过1,000亿元,截止18年1月,理财通管理规模超过3,000亿元。从变现潜力看,我们认为消费信贷将是首个贡献百亿盈利的场景,互联网保险和财富管理也将成为十亿量级的业务场景。

自研大作《QQ飞车手游》有望接力《王者荣耀》,春节攻势扭转4季度疲势,丰富产品线预留增长空间。

游戏业务出现阶段性的放缓,手游出现首次环比下滑7.1%,导致递延收入占游戏收入持续下滑至43%(3Q17为47.7%, 2Q17为51.6%)。12月上线的《QQ飞车手游》DAU超过2,000万,收入贡献不小;《王者荣耀》春节效应推动月度流水回暖,在东南亚区域发展态势良好,已经积累起1,000万DAU。PUBG类手游凭借精品自研和流量优势,后来居上。投资先行,买下全球游戏工作室,储备丰富产品线。

腾讯投资作为“全球科技基金”,拓宽业务护城河,也持续贡献投资收益。

腾讯在全球范围内的战略投资和前瞻性布局进一步夯实了其“泛娱乐”的领先优势,扩展“连接”的范畴与触角,形成以技术创新和资本配置并行的发展路径。展望2018,腾讯将采取更进取的投资策略,以增强在网络视频、支付服务、云服务及人工智能技术与智慧零售等领域的长期竞争优势。

估值:

按单个最大用户计算:FB单用户估值$231.4vs. 腾讯$566.5;产品矩阵比较(不剔重):FB单用户估值$86.7vs. 腾讯$239.9;两种比较法下,腾讯单用户估值比FB分别高出144.8%和176.7%,溢价背后是腾讯在泛娱乐领域的货币化能力、商业化应用场景渗透、金融支付和云业务领域的攻城拔寨,要比FB单一广告变现更胜一筹。我们预计腾讯2018年归母净利润同比增长32%至859.7亿元,对应18年EPS 9人民币,对应2018年PE41x。虽然我们认为短期涨幅过高存在一定压力,但我们看好长期在小程序、金融及云领域的业务能力,金融支付的8亿绑卡用户,支付和云业务为主的其他业务同比增长121%的迅猛态势也将给腾讯估值带来更多的溢价,维持买入评级。

风

险提示:

活跃用户增速放缓;并购整合低于预期;内容监管风险。

【1-2017/11/17】从帝国、联邦到腾讯生态+,大象舞步更为轻盈;短期看游戏、社交付费,广告承接中期过渡,金融、云和AI构建长期增长点

http://mp.weixin.qq.com/s/OLAi77y7NDsn51iivQSJNw

【2-2017/11/08】腾讯2017全球合作伙伴大会:创想·未来 【主论坛】

http://dwz.cn/6OPFkA

【人工智能】

http://dwz.cn/6QpQ8C

【云计算】

http://dwz.cn/6PLigC

【游戏】

http://dwz.cn/6PLj48

【微众银行】

http://dwz.cn/6Q4OKZ

【金融】

http://dwz.cn/6QpTf6

【QQ】

http://dwz.cn/6Q4QiS

【3-2017/8/17】2Q17分析腾讯大象继续跳舞,《王者荣耀》推动手游份额破50%;基于金融支付的应用场景加速渗透;云业务铺垫AI未来之门

http://dwz.cn/6qSYzV

【4-2017/6/23-25】2017腾讯云+未来峰会:连接·智能·未来 【上】

http://dwz.cn/6o72gF

【中】

http://dwz.cn/6o731f

【下】

http://dwz.cn/6o73MD

【5-2017/5/17】1Q17点评-王者荣耀-泛娱乐IP入口;6亿支付用户构建金融入口;小程序叠加LBS,重构线下流量入口

http://dwz.cn/5YNnyR

【6-2017/4/21】腾讯互娱Up2017大会深度纪要

http://dwz.cn/5YpbRK

【7-2017/3/23】4Q16点评-重估腾讯: 6亿金融支付用户意味着什么?《王者荣耀》现象级游戏背后的意义?

http://dwz.cn/5CjhGV

【8-2016/11/20】3Q16点评-效果广告重要性和货币化能力凸显;支付承载中长期营收增长;看好小程序强化腾讯“连接”的流量枢纽地位

http://dwz.cn/4DVSHn

【9-2016/8/17】2Q16点评-收购Supercell巩固手游强势地位,控股CMC强化泛娱乐内容生态,期待云等企业服务落地

http://dwz.cn/4CaN3X

【10-2016/5/13】1Q16点评-用户续创新高巩固社交帝国,优质内容驱动付费会员增速创下23季新高,手游精品3.0策略初现成效

http://dwz.cn/3Y57mh

【11-2016/3/27】:IP泛娱乐王者【腾讯】下一阶段布局将如何展开?腾讯Up2016发布游戏、动漫、文学和影视全方位战略

http://dwz.cn/3o8oCP

【12-2016/3/18】: 4Q15点评:从“人与人的连接“到”人与服务的连接“,突破成长极限造就千亿帝国;3亿支付用户及金融活跃用户的7倍增长奠定“连接一切“的未来,建议关注

http://dwz.cn/2YEwxf

【13-2015/11/10】:3Q15点评:广告与手游双轮驱动业绩超预期,应用场景带动金融支付用户达到2亿规模,看好腾讯O2O作为连接战略的延伸

http://dwz.cn/2Vd131

【14-2015/9/22】:朋友圈广告正式上线,开启移动营销新时代

http://dwz.cn/2Vd1rN

【15-2015/8/12】:2Q15点评:广告接力游戏,成为增长新引擎;金融倚赖支付,构筑开放性平台

http://dwz.cn/2Vd1k7

【16-2015/5/14】:1Q15点评:“连接”战略继续深化,IP生态优势凸显,手游业务持续高增长,广告业务迎来腾飞

http://dwz.cn/2Vd1yo

【17-2015/3/31】:构建基于核心IP的“泛娱乐”生态,围绕“互联网+”连接用户与内容-腾讯互娱UP2015大会总结

http://dwz.cn/2Vd2bw

【18-2015/3/19】:4Q14点评:“连接“丰富应用场景,移动矩阵汇聚流量,1亿支付用户铺垫金融服务未来

http://dwz.cn/2Vd2e8

【19-2015/1/26】:微信好友圈上线点评:15年收入45-100亿:微信广告有望引爆行业

http://dwz.cn/2Vd2E6

【20-2014/11/14】:3Q14点评:收入(剔除电商业务)和利润同比增长48%和47%,不达市场预期,手游增幅放缓,效果类广告和安全产品是本次亮点

http://dwz.cn/2Vd2vC

1. 小程序-中长期增长点:享受10亿微信社交流量红利,为生态赋能,新辟流量变现点

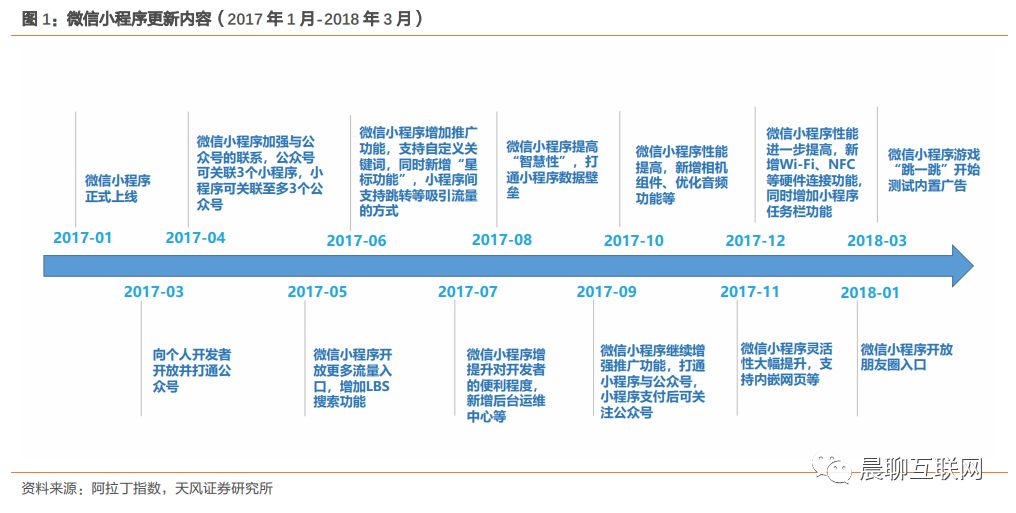

小程序上线超过一年,产品形态一直加速裂变。

微信小程序最初于2016年9月小范围内测,直至2017年1月正式上线,并于3月向个人开发者开放。此后,微信小程序在内嵌功能上不断加速优化。在流量吸引方面,加入LBS功能、星标功能、小程序跳转、与公众号关联等功能;在开发者合作方面,加入后台运维中心,信息状态面板等功能;在用户体验优化方面,加入相机组建、优化音频等丰富小程序所内容承载丰富性。

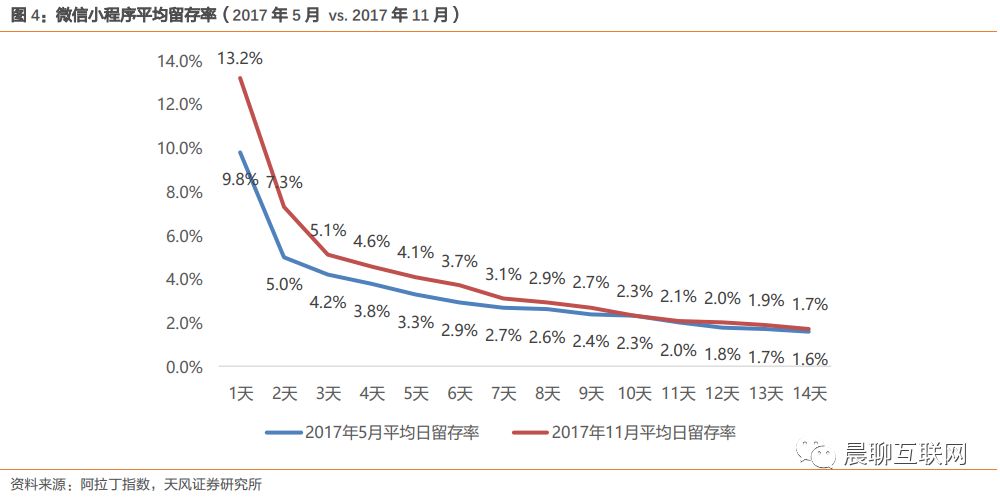

微信小程序产品类型逐渐丰富,新增游戏品类对用户吸引力明显增加,体现在活跃用户与留存率双重提升。

微信小程序在12月上线以跳一跳、星途、欢乐斗地主等多款小程序游戏,既丰富了小程序品类,也降低小程序对于用户的门槛,减少用户对小程序的“陌生”对用户流量阻碍。根据腾讯2017四季度披露,微信小程序日活跃账户已经超过1.7亿,即使背靠微信流量,一年内达到1.7亿日活跃账户依然较为不易。特别是,在实现用户流量提升基础上,用户留存率有较为明显的提升。根据阿拉丁指数,微信小程序次日留存率从2017年5月份的9.8%增加至13.2%,7日留存率从2.7%增加至3.1%,14日留存率从1.6%增加至1.7%,预计小程序小游戏的上线对于留存率的提升又进一步推进作用。

小程序对于腾讯的收入贡献初见苗头,小程序游戏的内置广告已开启测试。

微信出于对用户体验的维护角度,对于微信的商业化较为克制,但小程序的存在成为既能够最小化对用户体验的破坏,同时也能最大化利用微信流量的产品形态。用户进入小程序已经与微信分离,对于产品内产品的体验对于微信本身的直接影响较小,结合微信巨大流量是较为理想的广告载体。具体来看,小程序对于底部广告已经开始尝试,并对于小程序游戏开放广告位,根据腾讯跳一跳招商策略及项目执行流程,跳一跳广告位一天高达500万元;除了直接的广告位之外,对于微信小程序的变现在LBS附近小程序的推荐顺序和微信搜索关键字广告是第二种广告形式。再进一步,微信小程序为众多小程序电商提供高流量平台,参照淘宝模式,作为电商平台,未来小程序可以向B端收取部分佣金,并且对于额外提供的支付服务收取服务费用。微信云服务为小程序提供更多支持性服务,成为未来潜在付费点之一。

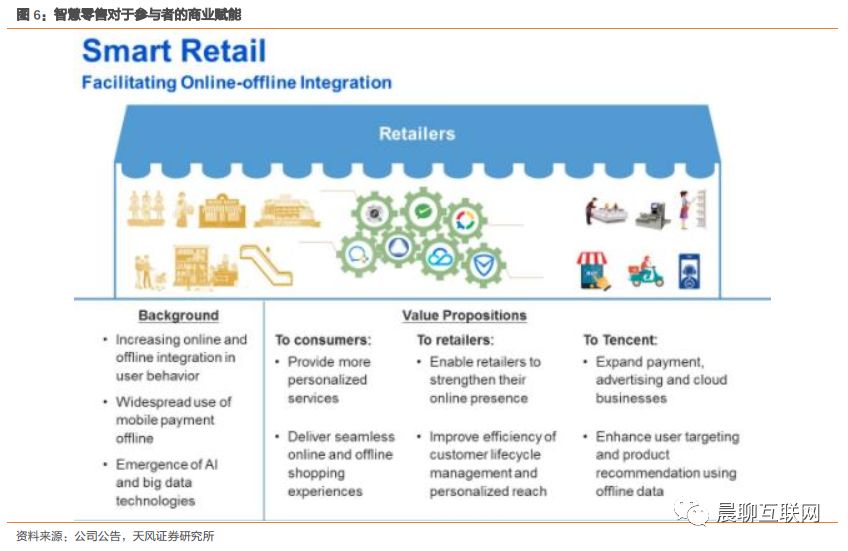

小程序1.7亿日活跃与58万小程序背后是小程序本身对于商业赋能的特性使然,微信内嵌简易功能作为线上与线下整合(改变过去下载APP、绑卡等多种繁琐步骤,扫码即可进入小程序消费与支付),成为智慧零售的入口。智慧零售迎合线上与线下整合趋势,利用移动支付便利性,为消费者、商家和腾讯创造新的价值。对于消费者来说,线上与线下无缝衔接,优化个性化体验;对于商家,利用人工智能与大数据对消费者进行精准定位,强化全生命周期变现;对于腾讯,通过提供支付服务、云服务、广告等多种toB服务获得相应的收入。

小程序可以成为重度应用的轻量化解决方案,对于内容繁多、复杂且较为重度的APP来说,如果结合微信流量提供简便的部分功能轻量化解决方案可以达到提高效率与提高用户满意的目的;尤其针对于低频服务,微信流量结合小程序既能够提高曝光度已能够解决为低频服务维持APP的高成本。

2. 腾讯投资,另一个角度看腾讯,“全球科技基金”构筑护城河

腾讯不只是一个产品型公司,同时也是一个投资平台。丰富的投资案例,一方面体现对内流量变现的积极探索,另一方面体现对外国际化的尝试。

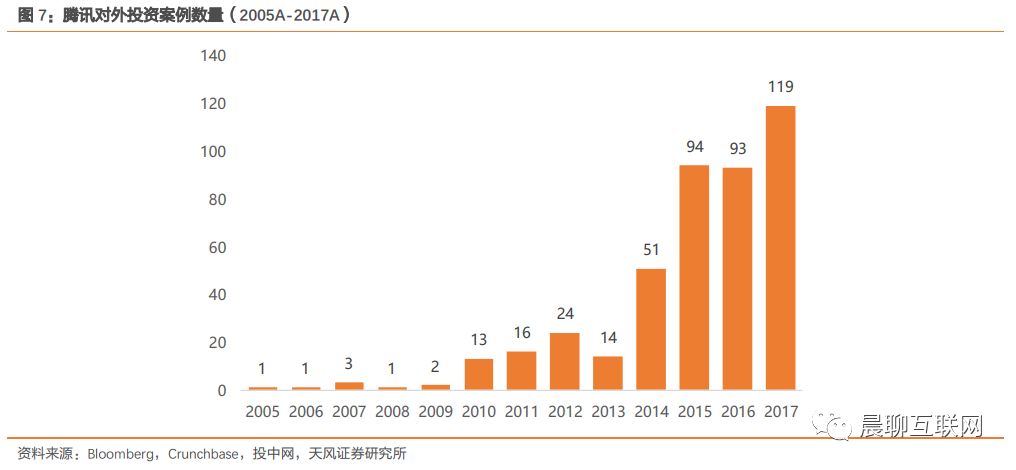

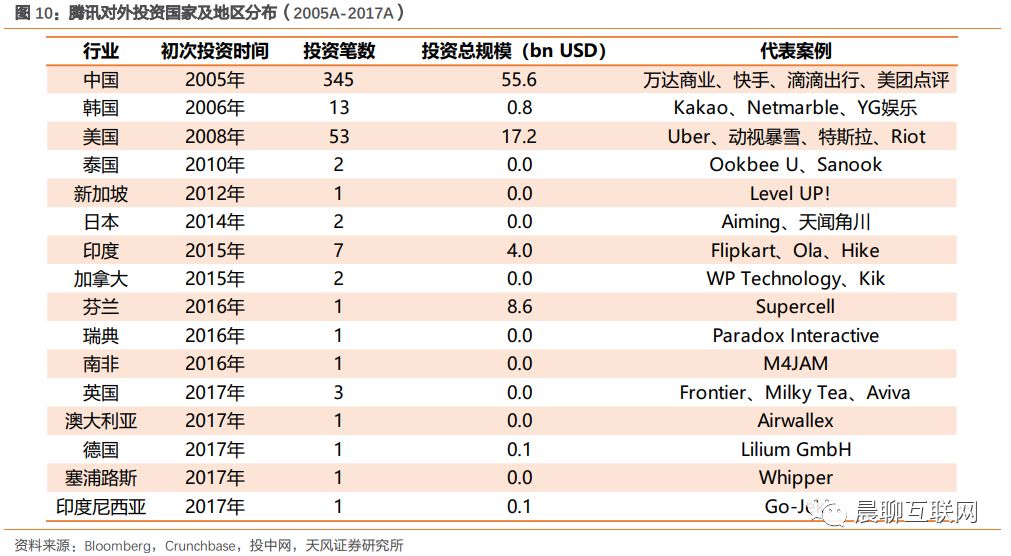

腾讯作为中国最大的社交平台和最大游戏研发及运营公司外,其在全球范围内的战略投资和前瞻性布局进一步夯实了腾讯在“泛娱乐”领域的全球领先优势,极大扩展了“连接”的范畴与触角,形成了以技术创新和资本配置并行的发展路径。腾讯对外投资始于2005年,起初以游戏领域CP作为主要方向,2010年后逐步拓展至其他广义互联网领域。2012年后随着“连接”战略的提出与落地,腾讯对外投资的广度(涉足领域)、深度(投资规模)和频度都在持续加快,已经成为中国乃至全球重要的新兴科技投资力量。根据2017年四季度公司公告,

腾讯将采取更进取的投资策略,以增强在网络视频、支付服务、云服务及人工智能技术与智慧零售等领域的长期竞争优势,从而实现在社交领域生态系统的互动、游戏创新内容的吸取并提高用户面、投资更多长、短视频数字内容进一步提高内容竞争力,通过投资并购进一步加强公司护城河。

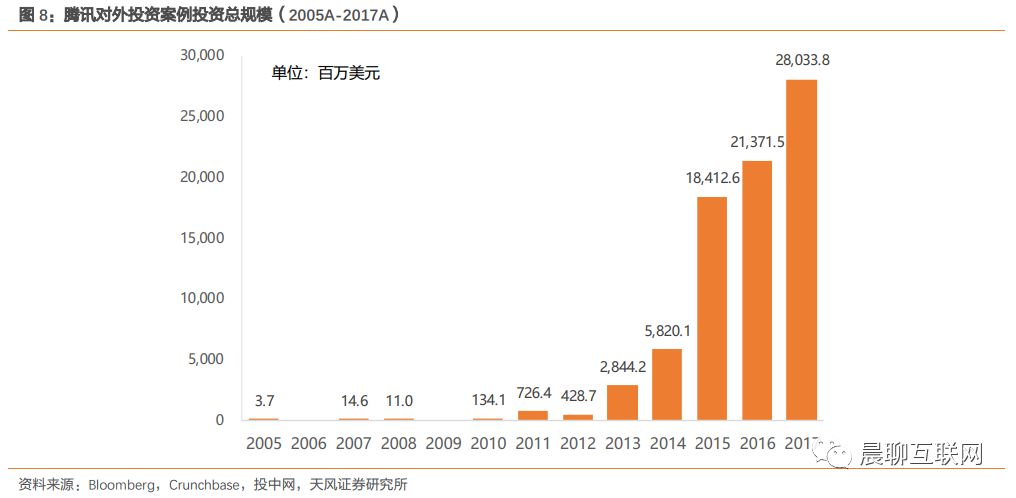

参考Bloomberg、CrunchBase和投中的不完全统计,截止至2018年2月,腾讯累计对外投资次数445起,所参与投资规模达到862.2亿美元。从投资数量上来看,腾讯自2014年起投资数量出现明显增长,并在2015年以后保持每年100起左右的规模;从投资规模上看,2013年起规模呈翻倍式增长,在2015、2016年达到200亿美元左右,2017年再次突破至280亿美元。

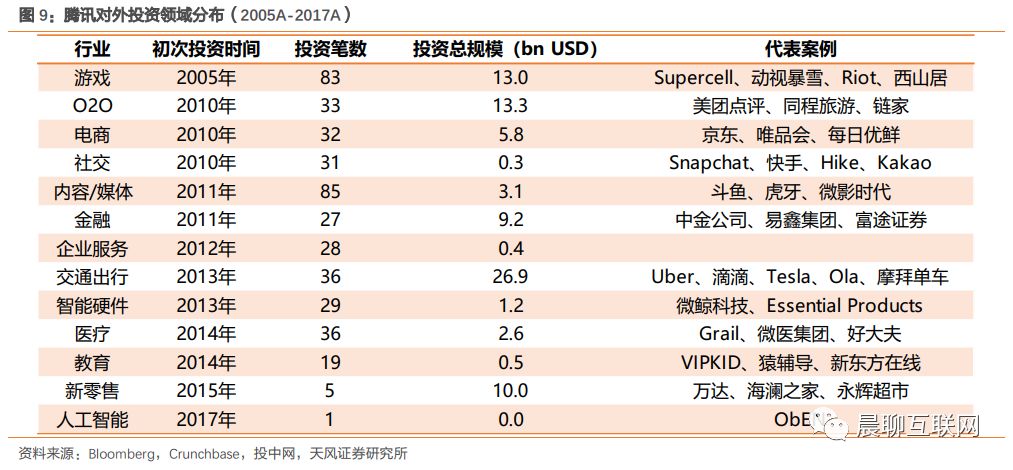

投资领域上腾讯围绕“消费互联网”核心领域进行拓展,形成了多领域多层次的投资规模。投资次数上广泛涉足游戏、内容等大文娱行业,

代表案例包括Supercell(策略游戏《部落冲突Clash of Clans》、《皇家战争Clash Royale》制作公司)、Riot(全球知名MOBA游戏《英雄联盟》制作公司)、快手(现象级短视频公司)等。

投资规模上近期重要投资集中在交通出行、O2O、新零售等新兴领域。

新零售方面,腾讯预计未来中国经济腾讯的主要来源为消费和消费的升级,这一过程中互联网将深度参与零售业态的演变、新品牌的产生以及消费者行为探索等诸多方面。为此,腾讯通过入股等方式参与到万达、海澜之家、永辉超市等实体商业龙头,预计将为产业带来深刻变革。

腾讯投资以“中国-美国”为轴,向韩国和印度积极投资,比如韩国围绕游戏产品为主,印度则围绕细分领域龙头进行布局。

3. 腾讯金融-中长期增

长点:围绕8亿微信支付用户,不断丰富金融应用场景,消费信贷、财富管理、互联网保险、信用评级和互联网证券等渐次落地开花,业绩体现逐步凸显

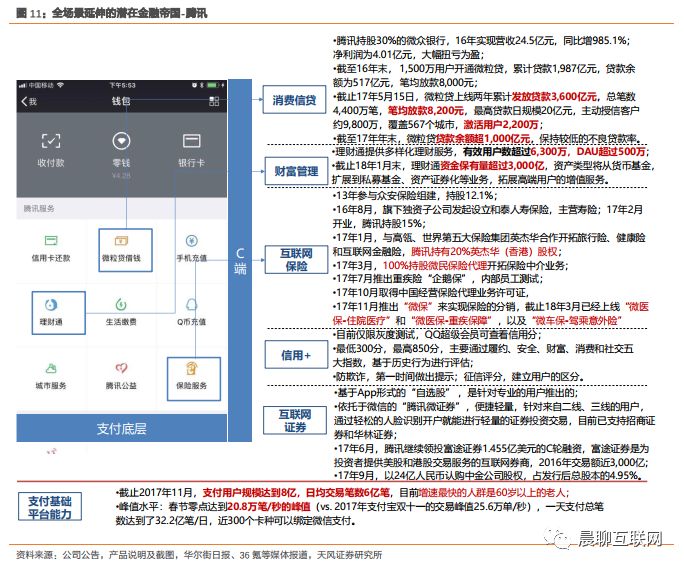

基于QQ和微信两个中国最大的用户平台,腾讯以8亿支付用户为起点,构建起全场景延伸的金融帝国。

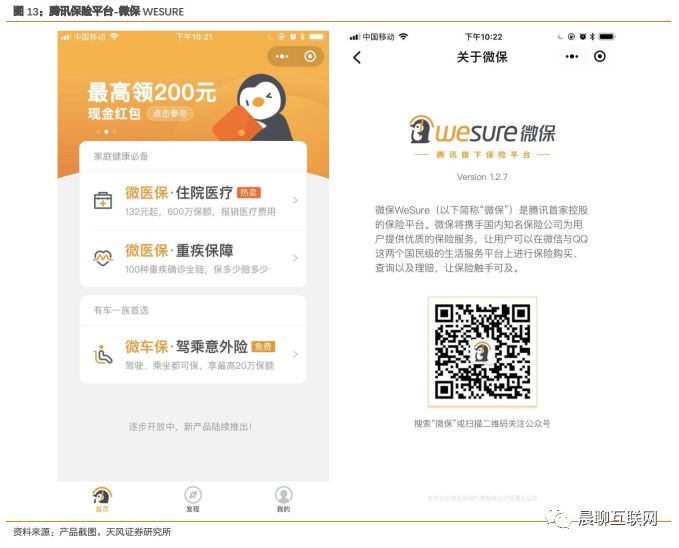

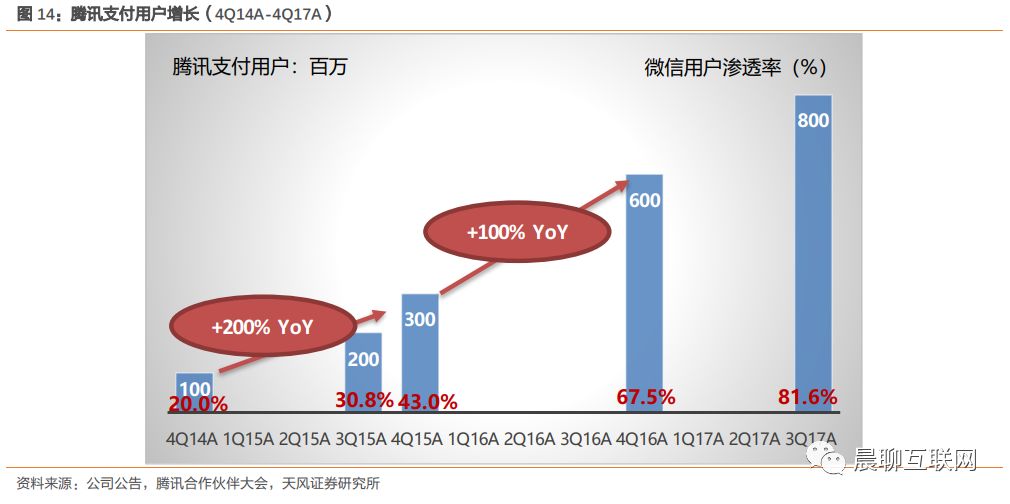

以“连接”为切入点,从消费信贷(微粒贷)、财富管理(理财通)、互联网保险(微保)、互联网证券(自选股、微证券)和信用授权(信用+),腾讯有效触达了传统金融机构在小微客户覆盖的不足,通过几乎零成本的渠道优势,汇聚长尾需求成为中国金融市场的重要参与者之一。截止17年12月,线下交易交易笔数同比增长100%,在16年12月6亿绑卡用户的基础上,17年新增2亿绑卡用户,主要来自年纪较大的用户群体。截止2018年1月理财通资金保有量超过3,000亿,微粒贷贷款余额超过1,000亿元,仍然保持较低的不良贷款率。

腾讯在金融支付领域近三年的努力,延伸了“非线上电商用户”之外的支付用户,拓展了中老年用户群。截止17年12月,

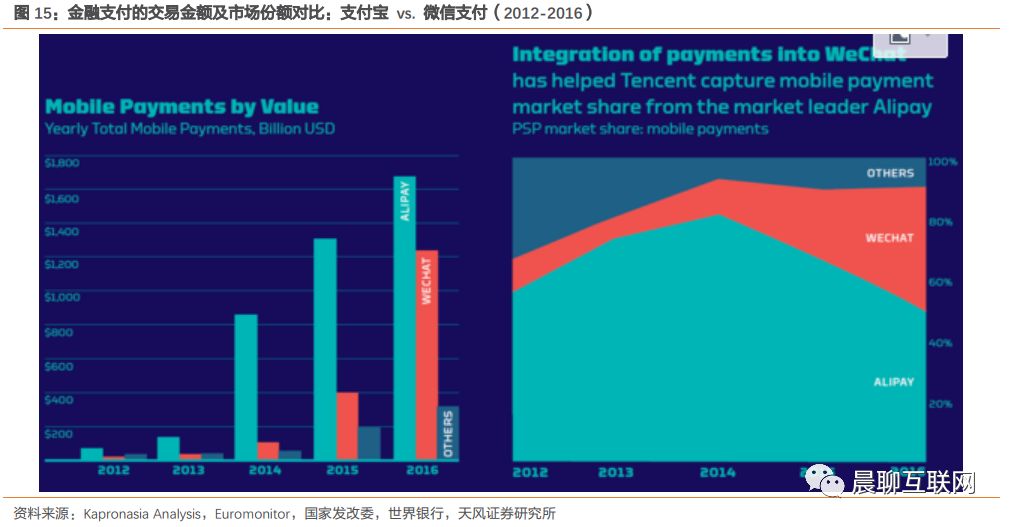

腾讯的财付通+微信支付的绑卡用户数突破8亿,线下支付月交易笔数同比增长100%,在微信用户的渗透率达到81.6%。

出色成绩的背后是腾讯充分借助当前中国最大的信社交载体-微信,结合了红包的病毒式传播、以及“连接”战略下O2O支付(如出租车预定、便利店、餐厅及超市)的贡献(截止2017月9月,支付宝实名绑卡用户达到5.2亿)。

在过去几年,移动支付的迅速发展,已经对现金支付形成了重要的替代,参照Kapronasia Analysis、Euromonitor和世界银行的数据,从12年-16年的5年期间:

-

支付宝移动支付交易额从不足RMB5,000亿增长至RMB11.5万亿,4年实现23倍的增长;

-

微信支付交易额从不足RMB1,000亿增长至RMB8.5万亿,4年实现85倍的增长。

-

从交易金额来看,2016年微信支付的交易额已经占支付宝的73.9%,增长态势非常迅猛。

从金融业务的变现潜力角度,消费信贷将会是首个贡献百亿规模以上盈利的场景,互联网保险和财富管理也将成为十亿量级的业务场景。

腾讯-消费信贷场景的利润空间估算:

-

根据央行的数据显示,截止17年6月中国的信用卡贷款余额为4.69万亿元,14-17CAGR为28.9%;

-

截止17年8月,腾讯持股30%的微众银行,在依托微信平台的微粒贷业务贷款余额突破1,000亿元,占信用卡贷款余额2.13%;

-

假设未来信用卡贷款余额以15%的CAGR增长,2021年将达到8.2万亿;我们认为微粒贷凭借便利性将有望切分其中5%-10%的份额,对应微粒贷贷款余额达到近4,100亿元至8,200亿元,即使按照2.5%的净利差保守估算,也有超过上百亿的盈利空间。

腾讯-互联网保险场景的利润空间估算:

-

2016年中国的财产险保费收入为9,265.7亿元,12-16CAGR为13.8%,通常保险代理人的保费take rate在5%-8%;

-

假设中国财产险保费收入未来以8%的CAGR增长,达到1.36万亿元,按照腾讯切入其中5%的份额,按5%的take rate假设,也有30多亿的净收入。

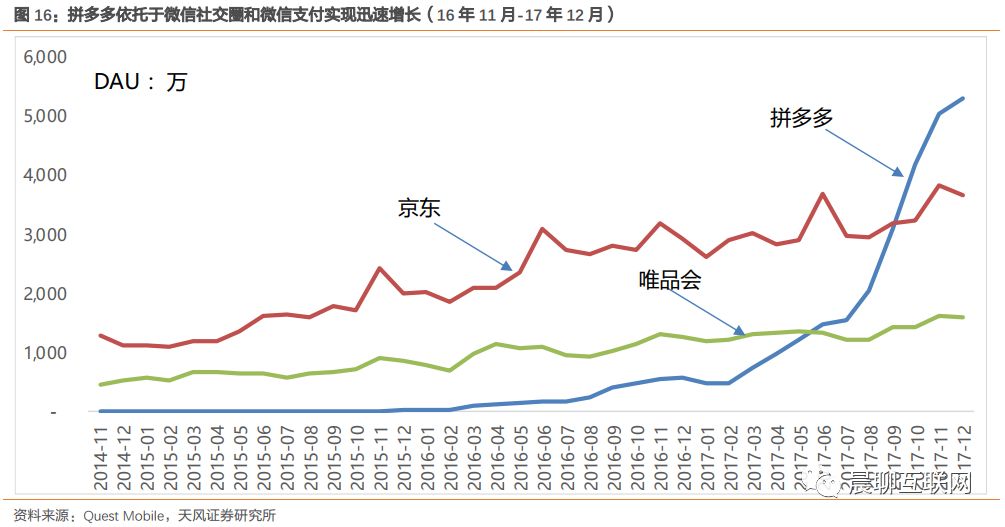

因为微信支付在中老人群的普及,借助微信的社交关系链和小程序,也间接带动了社交电商的崛起。

拼多多借助底价、熟人社交圈的信任背书,以及微信支付的普及作为先决和重要条件,共同推动了流量的迅速增长。根据Quest Mobile的数据,拼多多的DAU在17年10月超过了京东;截止17年12月,拼多多的DAU超过了5,000万,日均成交量超过了上千万单。从一个侧面说明了微信支付+在场景渗透和扩展方面的巨大潜力。

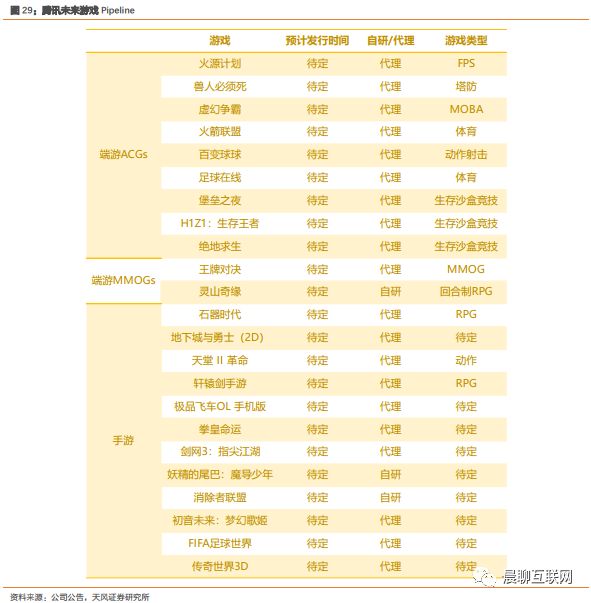

4. 游戏:自研大作《QQ飞车手游》有望接力《王者荣耀》,春节攻势扭转4季度疲势,丰富产品线预留增长空间

4.1. 游戏业务出现阶段性的放缓,但新产品线仍有望铺平增长

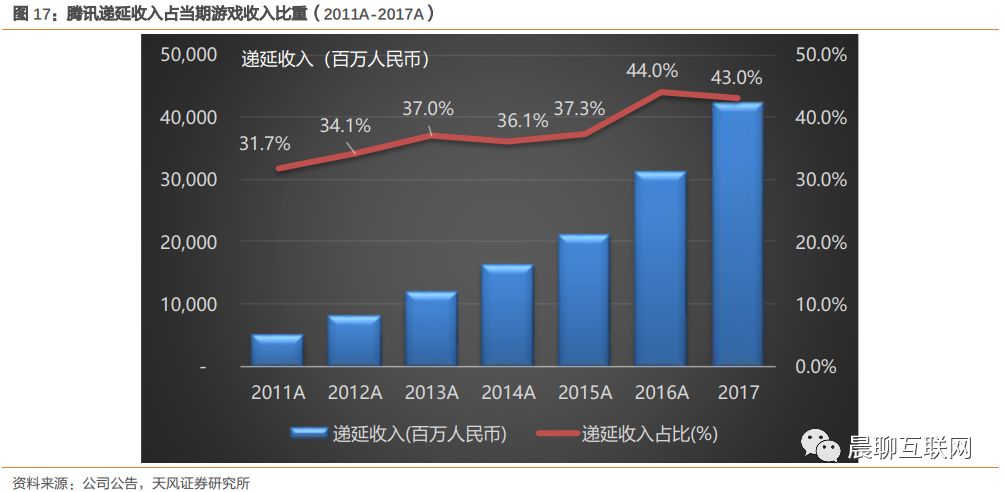

游戏业务4Q17实现243.7亿元,同比增长31.9%,环比下滑9.2%;FY 17年全年游戏收入同比增长38.2%至RMB978.8亿。截止2017年12月31日的递延收入为421.3亿,较上个季度438.9亿下滑4%,占过去四个季度的游戏收入为43%,

已经连续两个季度下滑(3Q17为47.7%, 2Q17为51.6%)

,但12月末上线的《QQ飞车手游》开年表现良好DAU超过2,000万,有望给腾讯游戏18年带来较为显著的收入增量。

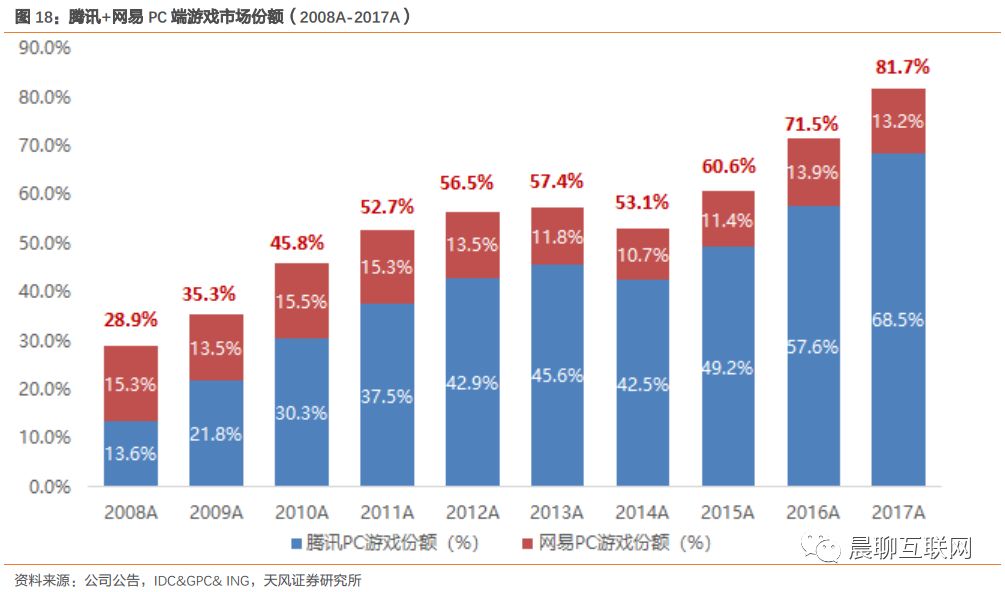

4季度PC游戏同比增长13%至128亿元,主要受益于《地下城与勇士》和《英雄联盟》的贡献;季度环比下滑12.3%,主要受活跃用户向移动端迁移的影响;

FY17年PC游戏同比增长23.2%,在用户向移动端迁移的基础上实现上述成绩实属不易,占中国PC游戏的市场份额达到68.5%,较去年同期提升10.4百分点。

公司计划通过电竞的方式来缓解用户迁移的压力,包括推广新游《绝地求生》及《堡垒之夜》(腾讯控股的Epic研发,在北美排名Top1),并挖掘《深海迷航》等创新类型。

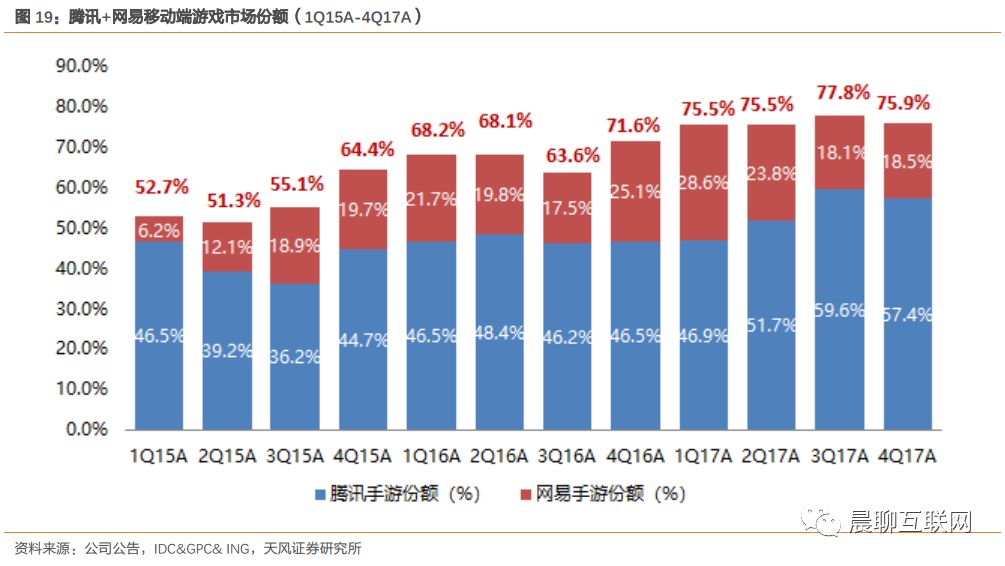

4季度包括应用宝分发在内的手游同比增长57.9%至169亿,环比下滑7.1%(历史上首次环比下滑),活跃用户保持稳定,但ARPU环比下滑。FY17手游(grossbase)同比增长63.5%至628亿,占中国手游市场份额为54.1%,较去年同期提升7.2百分点。《绝地求生:全军出击》DAU表现不俗,但目前尚未进行任何变现,在海外市场开拓效果明显;12月上线的《QQ飞车手游》DAU超过2,000万,收入贡献不小;《王者荣耀》春节效应推动月度流水回暖,在东南亚区域发展态势良好,已经积累起1,000万DAU。

4.2. PUBG类手游借助自研发力与流量优势,后来居上

腾讯在PUBG类游戏后来居上,充分证明其社交平台的流量优势能避免错失游戏新机会。

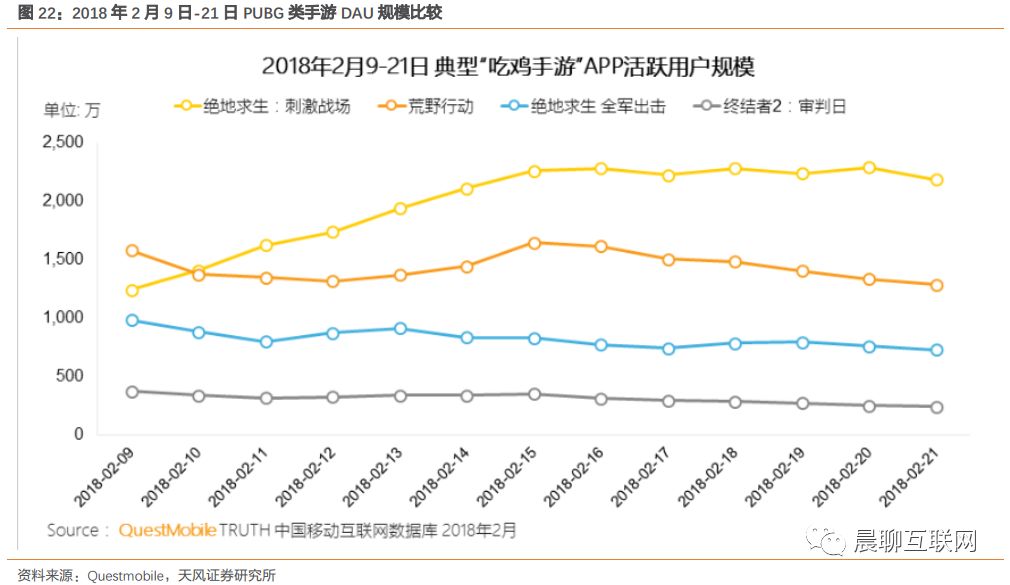

腾讯在PUBG类游戏中一直处于被动追赶的角色,网易凭借两款PUBG类手游《荒野行动》和《终结者2:审判日》领先市场,腾讯前期处于被动,尽管迅速推出《穿越火线:荒岛特训》和《光荣使命》,但优势并不明显。全力研发超过3个月的《绝地求生:刺激战场》和《绝地求生:全军出击》两款游戏于2018年2月8日同时上线。通过社交平台的导流,以及游戏直播的传播打破《荒野行动》多达三个月的领先优势,成为该细分品类最受欢迎的游戏,凸显腾讯在手游领域的研发实力与流量优势。

参考Questmobile的数据,2018年2月21日,《绝地求生:刺激战场》DAU达到2,253万,超过《荒野行动》成为该细分品类DAU最高的产品,并且受到《绝地求生:刺激战场》的影响,《荒野行动》的DAU开始出现明显下滑。根据,酷传检测数据,截止2018年3月20日《绝地求生:刺激战场》安卓端累计下载量达到1.54亿,平均单日下载量接近400万;《绝地求生:全军出击》安卓端累计下载量达到9,500万,平均单日下载量超过200万。

《绝地求生:刺激战场》与《绝地求生:全军出击》高度还原PUBG端游玩法,正版IP优势叠加产品高质量,对于用户的吸引力明显。

4.3. 《王者荣耀》春节期间王者归来;《QQ飞车手游》上线后潜力凸显

《王者荣耀》作为腾讯营收贡献最大的一款产品,凭借优秀的制作品质、社区运营能力和与电竞赛事的良好结合在春节期间再次实现较快增长。

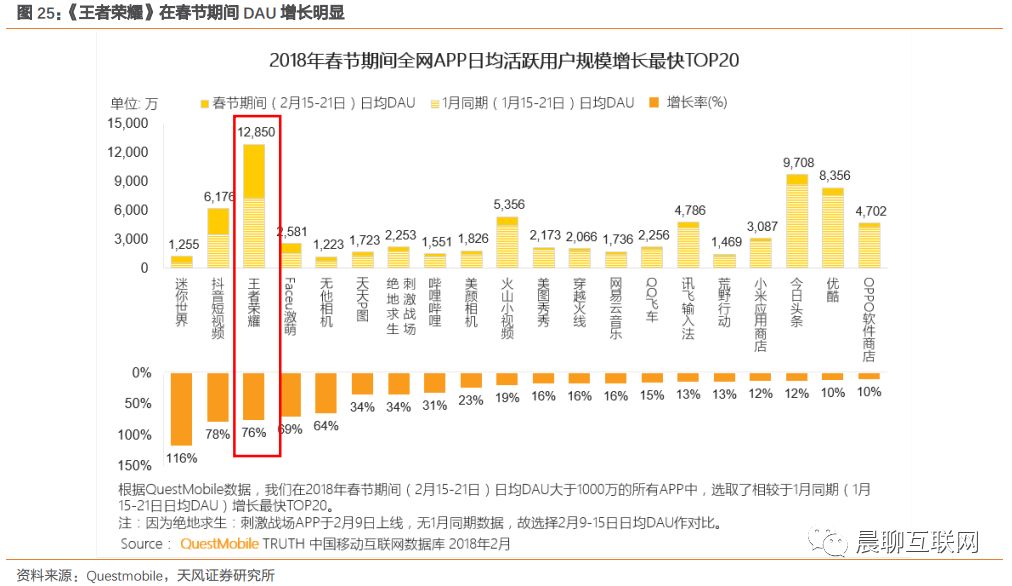

根据AppAnnie,《王者荣耀》在过去90天中,每天基本保持中国iOS畅销排行榜第一名,2018年1月、2月依然是游戏畅销榜第一名。《王者荣耀》依然能够保持日常化的电竞赛事、常规化的赛季机制、新英雄更新频率,游戏本身的可玩性与新鲜感一直能够维持。根据Questmobile的数据,2018年春节期间,日均DAU达到1.3亿,相较1月平均DAU增长76%,是增长最多的前三款应用之一。

腾讯对于用户变现节奏的把握与变现方式的多样性上优势依旧明显。2017年12月,《王者荣耀》推出新皮肤,并进行全服预定优惠活动。该活动3天内全服预定超过4,000万,该次活动创造0.4-20亿人民币的收入。

《QQ飞车》作为QQ系列游戏第一款端转手尝试,获得了较大的商业成功。腾讯2018年新游重点放在QQ系列端转手,从《QQ飞车》到《QQ炫舞》再到《QQ华夏》分别在2018年前3个月上线,并且获得了较大的商业成功。《QQ飞车》在2018年1月和2月皆获得中国苹果应用商城畅销榜排名Top2,截止2018年3月21日,该游戏依然分别位列下载榜和畅销榜Top10和Top3,有望显著增加手游营收。

《QQ炫舞》上线7天位列畅销榜Top5,截止2018年3月21日23点《QQ华夏》位列畅销榜第20位。在未来产品线储备上,腾讯拥有23款待发行产品,其中端游包含三款生存竞技类游戏,预计在国内的发行对于端游收入有较为积极的影响;在手游端,《地下城与勇士》手游版本,2017年全球安卓端收入最高手游《天堂II:革命》等引入国内,《极品飞车OL》手游版等预计对腾讯手游业务有进一步的提振作用。

4.4. 投资先行,买遍全球优秀游戏工作室,为未来储备丰富产品线

腾讯在海外扩张方面“收购”先行。腾讯在海外游戏领域投资或收购了80余家公司,覆盖游戏制作、游戏发行、游戏社区等多个领域,投资金额达130亿美元。从收购后成绩来看,Epic Games凭借旗下产品《堡垒之夜》及其手游版本在欧美地区的畅销,为腾讯贡献出海宝贵经验。特别是《堡垒之夜》手游版上线仅四天,就拿下了114个市场的App Store免费榜TOP1。据SensorTower的数据显示,《堡垒之夜》目前全球iOS流水已经超过了900万。此外,900万的流水中有600万是在游戏上线三天内达到。

腾讯公司于2018年3月20日入股ubisoft(育碧)5%股份,并达成与育碧的战略合作。达成战略合作后,腾讯将会负责ubisoft旗下几款成功的PC游戏和移动端游戏在中国市场的发布和推广。腾讯收购ubisoft进一步增强了国际化研发与运营的市场堡垒。与此同时,腾讯有望借ubisoft继续开拓VR游戏领域。调查显示除主机游戏、PC游戏、移动游戏外,VR游戏也是ubisoft研发发行的一部分。Ubisoft早在2015年便开始研发,并于2016年打开VR游戏市场,发布了3款VR游戏抢占市场先机。虽然腾讯之前已有VR游戏研发经验,但是收购ubisoft依然可以加速腾讯游戏在VR游戏领域的拓展。

5. 广告业务-中期发展的支撑:腾讯视频在视频领域持续发力,巩固第一视频平台的地位,预计18年仍会加大投入

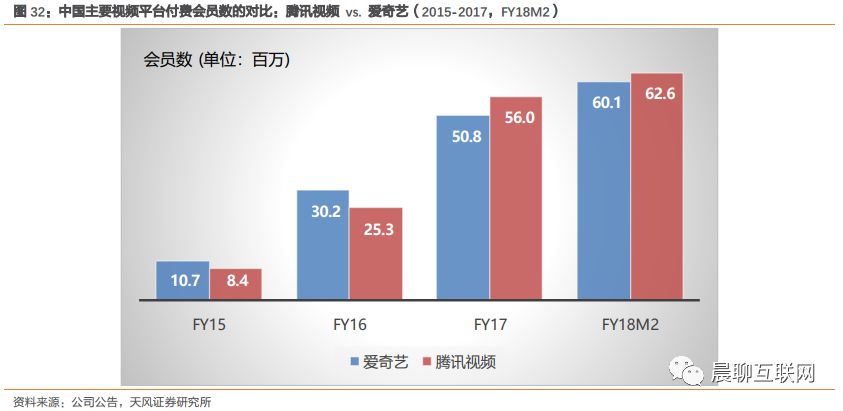

在线视频行业从16年开始进入用户付费时代后,几大视频平台的会员用户量迅速发展。截止2017年末,腾讯视频拥有5,600万付费会员,同比增长121%,形成了对爱奇艺会员数的反超(同比增长68.2%至5,080万)。根据最新的数据统计,截止2018年2月,腾讯视频会员数达到6,260万,相比爱奇艺6,010万会员数,双方竞争非常激烈,因此在FY18年的内容采购上,仍然会是一个相对投入较大的一年。

从腾讯与爱奇艺在广告和会员的营收对比来看:广告方面,腾讯视频4季度同比增长68%至RMB27亿元,相比爱奇艺同比增长59.9%至21.4亿元,增速更快;会员方面,腾讯视频4季度同比增长149%至RMB22亿元,相比爱奇艺同比增长52.8%至19.3亿元,也是优势较为突出。管理层在展望中提到,将在FY18投资长、短视频在内的数字内容,以进一步扩大订阅用户群。

-

2.2)手游(gross base,包括应用宝分发):

4季度包括应用宝分发在内的手游同比增长57.9%至169亿,环比下滑7.1%(历史上首次环比下滑),活跃用户保持稳定,但ARPU环比下滑。FY17手游(gross base)同比增长63.5%至628亿,占中国手游市场份额为54.1%,较去年同期提升7.2百分点。《绝地求生:全军出击》DAU表现不俗,但目前尚未进行任何变现,在海外市场开拓效果明显;12月上线的《QQ飞车手游》DAU超过2,000万,收入贡献不小;《王者荣耀》春节效应推动月度流水回暖,在东南亚区域发展良好,已经积累起1,000万DAU。

微信用户MAU:

4Q17达到9.89亿用户, 同比增长11.2%, 环比增长0.9%。2018年春节的用户超过10亿。

QQ总体活跃账户数:

7.83亿用户,同比下滑9.8%,环比下滑7.1%,下滑幅度在加快。其中QQ智能机活跃账户为6.83亿,同比增长1.7%,环比增长4.6%,占总体账户为87.2%;

QQ会员数:

4Q17付费用户数为1.35亿,同比增长22.1%,同比增速是近6个季度最快的,付费率在视频及音乐付费会员带动下,达到历史最高17.2%,其中视频付费会员超过121%增长至5,600万;

Q-zone用户数:

5.63亿,同比下滑11.7%,环比下滑0.9%;其中移动Q-zone为5.54亿,占QQ空间用户数98.3%;