摘要

中债资信选取发布2016年年报的116家电力企业作为分析样本进行梳理分析,2016年电力供需持续宽松,价格及成本端双向承压,行业财务表现全面弱化,其中火电行业经营压力明显增大,除华南、华东、华北-京津冀地区外,其他地区的火电企业财务表现均较差。

盈利

方面,受标杆电价下调、煤价触底反弹、市场化交易电量让利明显及供需持续宽松影响,盈利明显弱化,北方联合、甘电投集团和贵州金元等企业亏损严重;

现金流

方面,受盈利能力下滑影响,现金流明显弱化,天富集团、阳光凯迪、蒙能投及新疆新能源现金流状况较差;

债务负担

方面,债务规模稳定增长,债务负担保持稳定,但贵州金元、北方联合、贵州乌江、华电能源、天富集团与保山电力杠杆率很高;

偿债指标

方面,随着行业盈利与现金流情况下滑,电力企业长短期偿债指标均有所弱化,需关注天富集团、贵州金元、阳光凯迪、蒙能投等偿债指标较差的企业在债务集中到期时可能的资金周转压力。

债券市场

方面,截至2017年5月末,电力行业2017年到期债券规模4,231.71亿元,伴随资本市场资金面紧张,电力企业逐步转为间接融资,电力企业债券发行利率明显加大。

展望2017年下半年

,全社会用电量增速将弱于上半年,全年预计3~5%,但新增装机容量预计仍有1亿千瓦,供需宽松状况无本质性好转。其中,受行业政策、煤炭价格等多方面因素,火电经营压力继续增大。

中债资信2017年维持电力行业信用品质“较高”的评价,行业展望评价为“稳定”。

在此基础上,结合年报梳理和债券市场情况分析,中债资信对全覆盖电力企业信用级别进行梳理调整,将对北方联合电力等5家电力企业信用评价收紧。调整后,中债资信电力行业级别中枢为AA,相较中债资信全部覆盖企业级别中枢高3个子级。

2016年受工业用电复苏、第三产业及城乡居民用电高速增长带动,全社会用电量5.92万亿千瓦时,增速回暖至5.01%,较上年增速上升4.49个百分点。二产用电量占比继续下降,三产及居民生活用电继续提高。电力供给方面,新增发电设备1.21亿千瓦,装机增速8.20%,高于用电量增速。受此影响,发电设备利用小时同比下降203小时至3,785小时。2017年前5月,工业用电量冲高回落,但由于夏季提前到来,三产及居民用电量增速较高,用电量增速延续回暖态势,全社会用电量2.43万亿千瓦时,同比增速6.4%,较去年同期上升3.6个百分点。同期,核电、风电等新能源机组大幅投产,全国6,000千瓦及以上电厂装机容量16.2亿千瓦,同比增长7.3%。受此影响,发电利用小时数继续微降,电力供需持续宽松,部分地区供需矛盾突出。

为跟踪把控电力生产行业财务风险情况,中债资信对覆盖的电力生产行业全口径企业年报进行梳理分析,选取发布2016年年报的116家电力企业作为分析样本(截至目前,中债资信对债券市场发债的155家电力企业全覆盖),并梳理电力生产行业2016年财务风险情况。其中,为避免重复计算及更好的反映样本企业地域及电源差异,对于不同分析段落剔除了相关样本数据,具体如下:

1)(一)至(四)中涉及指标数据及统计家数时,口径为剔除存在母子包含关系的子公司企业后的59家样本数据;

2)(一)至(四)中涉及具体企业时,口径为全部116家样本数据;

3)(五)中全部数据,口径为剔除电源结构多样化的电力企业后的69家样本数据;

4)(六)中全部数据,口径为剔除经营区域多样化的火电企业后的39家样本数据。

2016年,受标杆电价下调、煤价触底反弹、市场化交易电量让利明显及供需持续宽松影响,行业盈利明显弱化,北方联合、甘电投集团和贵州金元等企业亏损严重,需关注长期亏损可能导致的企业偿债能力弱化

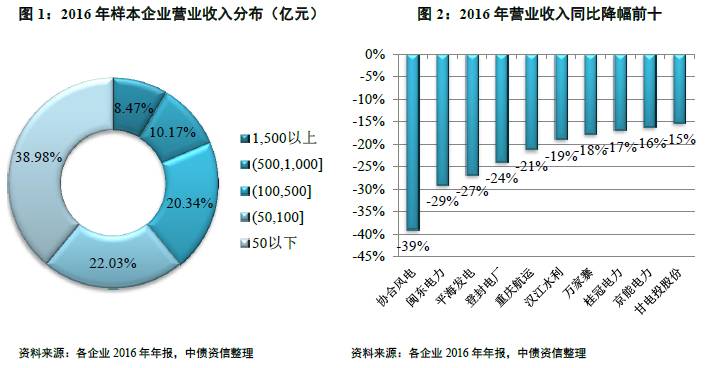

(1)营业收入

2016年,样本企业实现营业收入总额1.94万亿元,同比上升1.16%,同比增速中位数-0.96%。增速均值及中位数指标呈现分化:一方面,

下调燃煤机组标杆上网电价、市场化交易电量让利明显且供需持续宽松降低了企业营业收入;

另一方面,部分电力集团加大了贸易等轻资产业务规模大幅拉升了个体企业营业收入。

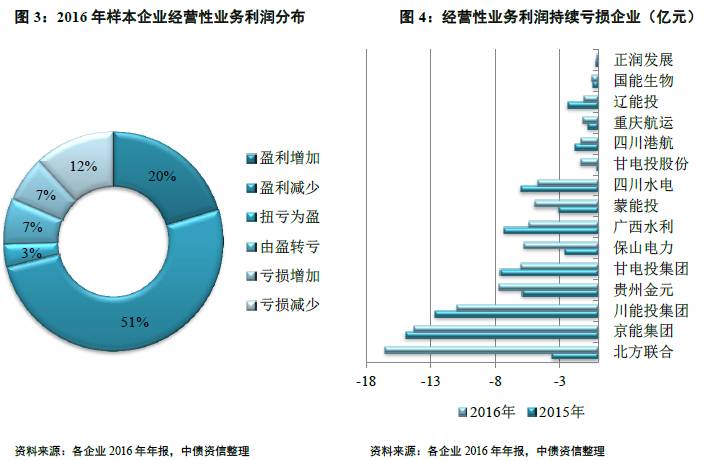

(2)经营性业务利润及利润总额

2016年,样本企业经营性业务利润0.22万亿元,同比下降25.84%,同比增速的中位数为-26.57%;利润总额2,287.42亿元,同比下降20.00%,同比增速的中位数为-7.65%,盈利能力明显下滑,主要系

电力营业收入下降

、2016年下半年起电煤价格大幅反弹

所致。从经营性业务利润来看,38家企业同比减少,占样本企业比例64%;从利润总额来看,共35家企业同比减少,占样本企业比例59%。

具体地,

北方联合、重庆航运、甘电投集团及贵州金元四家企业的经营性业务利润及利润总额连续两年亏损。

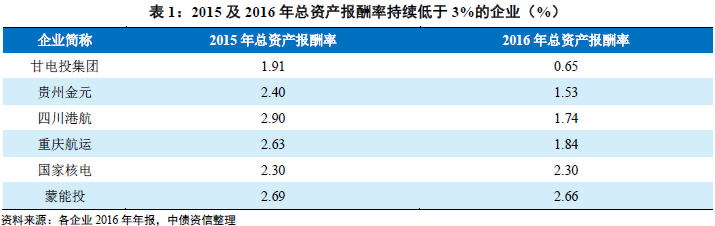

(3)总资产报酬率

2016年,样本企业总资产报酬率均值为4.86%,中位数为5.20%,较2015年(均值及中位数分别为6.17%与5.76%)明显弱化。样本企业中,总资产报酬率同比下降的占比80%,行业盈利能力受到明显冲击。

具体地,

甘电投集团、贵州金元、蒙能投等企业总资产报酬率持续低于3%。

(4)未来盈利预测

2017年前5月,受政策调整、煤炭价格持续高位震荡等因素影响,全国各省市场化交易电量让利明显减少。2017年7月起国家取消征收一系列政府性基金,变相增长了燃煤机组标杆上网电价,且预计2018年初将触动煤电联动机制上调燃煤机组标杆上网电价,一定程度缓解了电力行业尤其是火电行业的经营压力。但行业供需仍将维持宽松,虽然中短期内企业营业收入将保持稳定或略有回升,但盈利能力难有大幅提升。

2016年,受盈利能力下滑影响,现金流明显弱化,天富集团、阳光凯迪、蒙能投及新疆新能源现金流状况较差,需关注现金流持续较差可能导致的资金周转压力

(1)内部现金流(经营净现金+投资收益收到现金)

2016年受盈利能力下滑影响,样本企业内部现金流为0.56亿元,同比下降16.35%,同比增速中位数为-16.00%,现金流状况明显弱化,主要系

盈利能力下滑、随着贸易业务规模扩大占款同样增加、应收可再生能源补贴款增加等

原因所致。2016年内部现金流同比下降及为负的企业共37家,占样本企业比例63%。

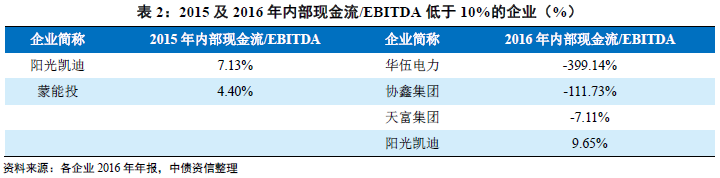

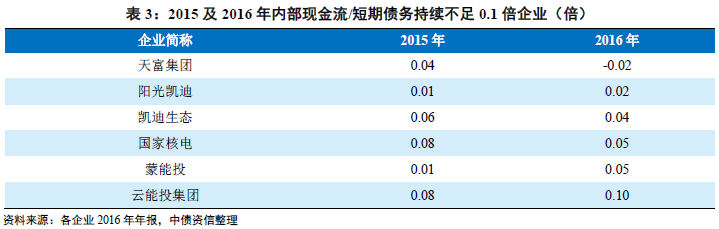

(2)内部现金流/EBITDA

2016年样本企业内部现金流/EBITDA为86.65%,较2015年(96.43%)明显下降。内部现金流/EBITDA不足50%的企业共14家,同比增加3家。

具体地,

天富集团、阳光凯迪及蒙能投及新疆新能源[1]内部现金流/EBITDA持续低于30%,

四家企业债务负担均很重,其中,天富集团与蒙能投区域环境差、盈利能力弱,天富集团与阳光凯迪受上下游占款明显。

[1]新疆新能源2015年内部现金流/EBITDA较高,主要系出售金风科技股票产生的投资收益收到的现金所致,不具有可持续性,扣除该部分现金流入后,公司2015年内部现金流/EBITDA低于30%。

(3)未来现金流预测

如上所述,2017年盈利能力或将进一步下滑,但电力行业折旧成本占发电成本比例较高(火电约20%,可再生能源约50%),电网企业支付电费较少拖欠,经营获现能力将保持稳定。整体看,2017年现金流状况虽仍有一定的弱化空间,但预计不会大幅恶化。

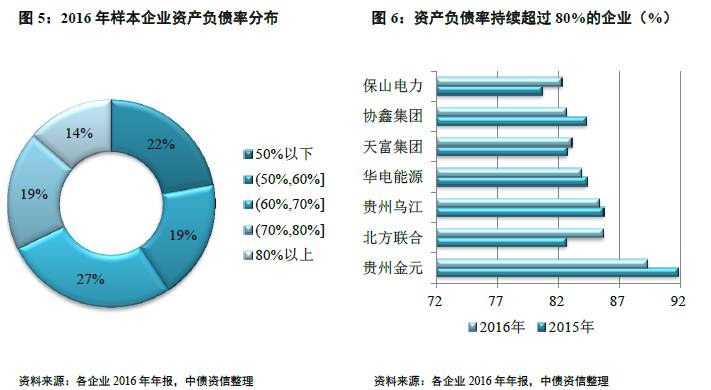

2016年,债务负担保持稳定,但贵州金元、北方联合、贵州乌江、华电能源、天富集团与保山电力杠杆率很高,需关注企业债务负担过重可能导致的偿债能力弱化及自身融资环境恶化

(1)资产负债率

2016年样本企业有息债务共4.87亿元,较2015年增长6.07%,增速较2015年基本保持不变。2016年样本企业资产负债率为71.28%,中位数为64.74%,资产负债率同比基本保持不变(均值及中位数分别下降0.38个百分点与2.88个百分点),债务负担保持稳定。

具体地,除五大电力集团外,

贵州金元、北方联合、贵州乌江、华电能源、天富集团、协鑫集团、保山电力等企业资产负债率持续超过80%,债务负担很重。

(2)未来债务负担预测

2016~2017年,国家下发多个文件控制煤电机组投产,预计整体投资增速有所回落,不同电源进一步分化;另一方面,预计行业盈利能力将进一步下滑,融资环境较2016年也有所恶化。整体看,债务负担预计将保持稳定。

2016年随着行业盈利与现金流情况下滑,电力企业长短期偿债指标均有所弱化,需关注天富集团、贵州金元、阳光凯迪、蒙能投等偿债指标较差的企业在债务集中到期时可能的资金周转压力

(1)短期偿债指标

2016年样本企业内部现金流/短期债务为0.36倍,受现金流状况明显弱化、债务负担不变、期限结构小幅优化影响,该指标较2015年(0.46倍)略有下降,短期偿债指标表现一般。40家企业内部现金流/短期债务有所下降(占样本企业总数的70%),偿债能力有所下滑。

具体地,

贵州金元、蒙能投、广西水利、云能投集团、协鑫集团及新疆新能源的货币资金/短期债务亦低于0.5倍,

短期偿债指标很差。

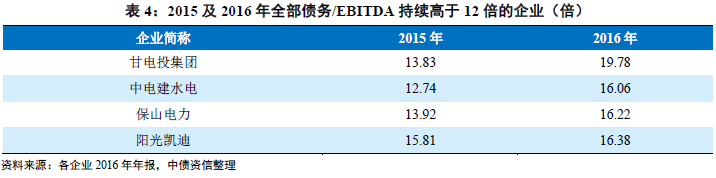

(2)长期偿债指标

2016年样本企业全部债务/EBITDA为6.99倍,受债务负担不变、盈利状况大幅弱化影响,指标较2015年(6.14倍)有所增加。全部债务/EBITDA高于15倍的企业有4家,同比增长3家。此外,42家企业全部债务/EBITDA较2015年有所上升,占样本企业总数的71%。企业长期偿债能力普遍弱化。

具体地,

甘电投集团、阳光凯迪、中电建水电、保山电力的全部债务/EBITDA持续高于12倍,

长期偿债指标较差。

(3)未来偿债指标预测

2017年,随着盈利及现金流状况的继续弱化,电力企业偿债指标仍有一定弱化空间。部分盈利差、杠杆高、债务集中到期的火电企业可能面临较大的资金周转压力。

火电行业财务指标明显弱化,且未来有进一步大幅弱化的可能;水电行业虽然指标亦有所弱化,但仍处于行业较好水平,财务风险仍较小;核电行业迎来机组集中投产,行业集中度仍很高,未来经营仍将保持稳定;新能源发电行业财务表现未有实质性好转,但整体财务风险可控

(1)火电

供需

方面,2016年用电量增速回暖,但水电全年整体来水偏丰以及新能源发电量的增加,挤压了火电的发电量,全年增速仅2.60%;虽然国家年中开始大力控制在建煤电投产,但火电装机增速依然达到5.30%。受此影响,火电利用小时数进一步下降至4,165小时,为1964年以来新低。

盈利

方面,2016年初发改委下调燃煤发电标杆上网电价,同时市场化交易电量占比大幅增长,利用小时数进一步降低,火电样本企业营业收入同比下降4.80%。2016年下半年起,煤价大幅回升,经营性业务利润同比下跌39.65%,利润总额增速同比下跌35.53%,盈利能力大幅下滑。总资产报酬率则由2015年的8.23%降至5.57%,降至行业较差水平。

现金流

方面,受盈利下滑影响,内部现金流同比下降19.27%。内部现金流/EBITDA仅由92.54%小幅下降至90.79%,经营获现能力仍较好。

债务负担

方面,2016年火电企业大幅投资势头得到一定程度的抑制。受此影响,2016年火电样本企业资产负债率为62.64%,较2015年基本保持不变,在各电源中处于最低,债务负担较轻。

偿债指标

方面,受盈利能力与现金流下降影响,火电样本企业长短期偿债指标均有所弱化。2016年内部现金流/短期债务为0.44倍,略低于2015年的0.58倍,处于全行业较差水平;全部债务/EBITDA为5.39倍,高于2015年的4.81倍,仍优于其他电源。

整体看,火电企业虽然债务负担依然较轻,经营获现能力依然较好,但盈利、现金流及偿债指标明显弱化,经营压力明显加大。

2017年虽然需求预计继续回暖,来水偏枯亦有利于火电利用小时数的增加,但随着市场化电量占比进一步增加、煤炭价格依旧高位震荡,预计火电企业盈利水平或将继续大幅弱化[2],偿债指标也将继续弱化。由于近期融资成本上升,部分规模小、债务负担高、债务集中偿付、外部支持弱的企业或将面临一定流动性压力。

[2]若2017年煤炭价格以前四月降幅缓慢下降,2017年全国电煤价格指数均价预计在480元/吨(5,000大卡,下同)左右,比2016年高约70元/吨。考虑到2017年初未调整燃煤机组标杆上网电价,保守估计2017年全年火电企业度电煤炭成本将较2016年上涨3分/千瓦时,火电行业2017年盈利能力预计将继续大幅弱化。

(2)水电

供需

方面,2016年用电量增速回暖,水电整体来水偏丰,发电量同比增加5.90%;另一方面,西南大型水电机组集中投产期接近尾声,水电装机增速为3.90%。受此影响,水电利用小时数增加至3,621小时。

盈利

方面,虽然2016年整体来水偏丰,水电企业发电量增加,但水电企业参与市场化交易使得上网电价大幅下降,营业收入同比下降3.09%。企业整体盈利能力很好,总资产报酬率虽然亦略有弱化(由9.35%升至7.30%),但仍远高于其他电源。

现金流

方面,受收入下降影响,内部现金流同比下降10.42%,但内部现金流/EBITDA仅由94.54%小幅下降至93.51%,经营获现能力仍很好。

债务负担

方面,2016年末水电样本企业资产负债率为66.54%,较2015年(66.98%)保持稳定,处于行业一般水平。

偿债指标

方面,虽然现金流有所下滑,内部现金流/短期债务由0.60倍降至0.51倍,短期偿债能力有所弱化,但依然处于行业较好水平;同时,全部债务/EBITDA(5.69倍)亦较2015年(4.96倍)略有提升,但亦好于电力行业平均水平。

整体看,2016年来水偏丰,发电量有所增加,不过市场化交易让利明显,财务指标有所弱化。但水电行业盈利、现金流、偿债指标依然优于行业平均水平,财务风险仍较小。

2017年,预计来水整体偏枯,同时,市场化电量占比进一步增加,考虑到水电边际成本极低,上网电价仍有一定下降空间。同时,随着水电集中投产期已过,大型机组新一轮建设周期开始,持续投资将导致债务负担有所增加,但考虑到水电行业稳定的现金流状况,偿债指标或将保持稳定。由于水电行业债务负担相对较高,需关注部分装机规模小、盈利能力差、外部支持弱的企业。

(3)核电

供需

方面,2016年在建核电机组进入集中投产期,发电量大幅增加24.39%。但受行业供需宽松影响,利用小时数亦有所降低。

盈利

方面,2016年装机大幅投产带动发电量上涨,营业收入同比大涨18.84%。但由于部分机组尚未整年度运行,营业成本上涨速度高于营业收入,经营性业务利润与利润总额同比增长4.01%与10.95%。但核电企业仍有大量在建机组尚未投产,总资产报酬率(4.89%)依然维持在低位,盈利能力整体保持稳定。

现金流

方面,核电发电成本中现金成本仅占约30%,受此影响,2016年核电行业内部现金流同比大幅上涨40.30%,远高于收入与利润增幅。由于大量机组进入整年度运行,经营获现能力明显提升,内部现金流/EBITDA由78.01%升至93.65%,经营获现能力较好。

债务负担

方面,2016年末核电行业资产负债率为73.24%,较2015年(72.07%)略有增长,债务负担依然处于不同电源中最重。

偿债指标

方面,由于现金流状况较好,样本企业内部现金流/短期债务为0.57倍,属行业最好水平;但由于债务负担重,2016年全部债务/EBITDA为9.32倍,虽然略好于2015年(10.28倍)水平,但长期偿债能力依然远弱于其他电源。

整体看,核电行业进入机组集中投产期,财务表现保持稳定。

未来,虽然各大电力集团或有进入核电领域可能,行业竞争有所加剧,但核电作为受国家严格管制的重点行业,行业集中度仍很高,财务风险仍较小。

(4)新能源发电