公司公布Gardner Aerospace Holdings

Limited(加德纳)收购草案,其为欧洲最大航空金属零部件加工企业之一,收购一旦完成公司航空全产业链布局有望明显提速。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

拟收购加德纳,维持增持评级。公司公告拟以3.26亿英镑收购加德纳航空控股有限公司(下简称加德纳),收购一旦完成公司航空全产业链布局将明显提速,但公司已暂停原主营钼精矿采选,故下调2017/2018年EPS预测至0.04/0.11元(原值0.39/0.58元),新增2019年EPS预测0.19元。考虑到加德纳若成功并表将大幅增厚公司业绩,且公司单晶叶片一旦放量将打破海外垄断,具有极大战略意义,参考行业估值水平并给予龙头企业一定估值溢价,相应下调目标价至30元(前值37.18元),维持增持评级。

加德纳在航空金属零部件制造领域具备较强实力。加德纳在航空金属零部件成型、零部件表面处理、零部件组装等方面具备深厚技术积累,公司拥有符合全部航空供应链标准的零件加工设备和能力,具备包括AS9100,ISO14001及OHSAS18001等认证,技术及渠道皆具较强实力。

国内+国际双发力,公司航空产业链布局有望持续推进。公司目前航空产业链布局进展顺利:国内已形成高温叶片、航空发动机和无人机产业布局;国际方面公司已取得EN9100(欧洲)认证,获得进入航空发动机厂商供应链的必要资质。我们认为公司与加德纳在产业链方面协同效应明显,收购若顺利完成,公司将有望借助加德纳顺利进军国际市场,进一步整合航空产业链资源及完善相关产业布局。

催化剂:收购顺利完成。

风险提示:产业链整合情况不及预期。

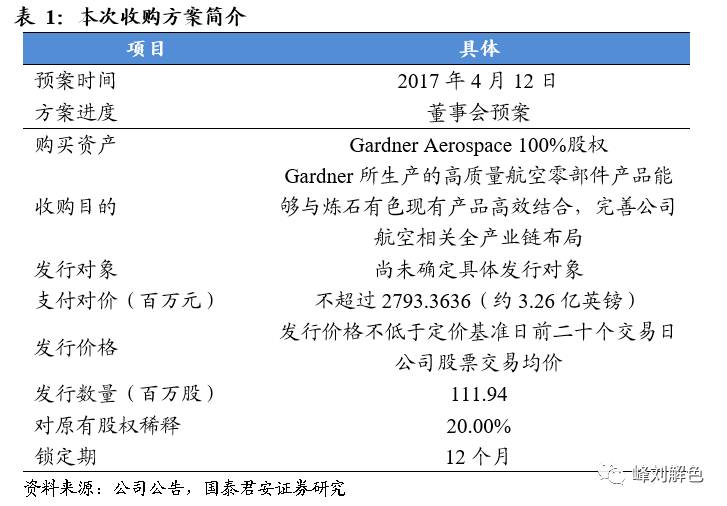

公司发布收购草案:拟通过香港全资子公司炼石投资有限公司收购Better Capital PPC limited(下简称BECAP)旗下加德纳100%股权,目前收购方案已获得法国经济部(French Ministry of Economy)批准。我们判断收购一旦达成,公司航空全产业链布局将明显提速。

此次收购现金交易对价约为27.93亿人民币(折合3.26亿英镑),按加德纳2015年净资产3.27亿元计算,收购溢价率较高约为854%,但考虑到两者之间存在明显协同效应,我们认为此次收购物有所值:通过并购,炼石稀有金属产品及成都航宇高温合金材料和单晶涡轮叶片有望通过加德纳打开欧美市场,而加德纳在高端制造业的技术能力可以在炼石支持下开拓中国市场,扩大其全球业务版图。我们认为两者协同效应具体表现在技术及渠道两个方面:

技术方面:加德纳在航空零部件成型技术、表面处理技术、零部件组装及系统集成方面均有不俗实力,炼石有色航空产业链目前布局主要为高温叶片、航空发动机和无人机,三者对技术积累均有较高要求。我们认为加德纳成熟技术将有效弥补公司技术短板、填补技术空白;

渠道方面:加德纳拥有符合全部航空供应链标准的零件加工设备和能力,航空航天认证资质完备,主要客户包括空客,达索等知名厂商,炼石有望充分借力其渠道优势迅速打开国际市场,进一步完善其航空产业链国际布局。

1.2加德纳为知名航空零部件生产企业

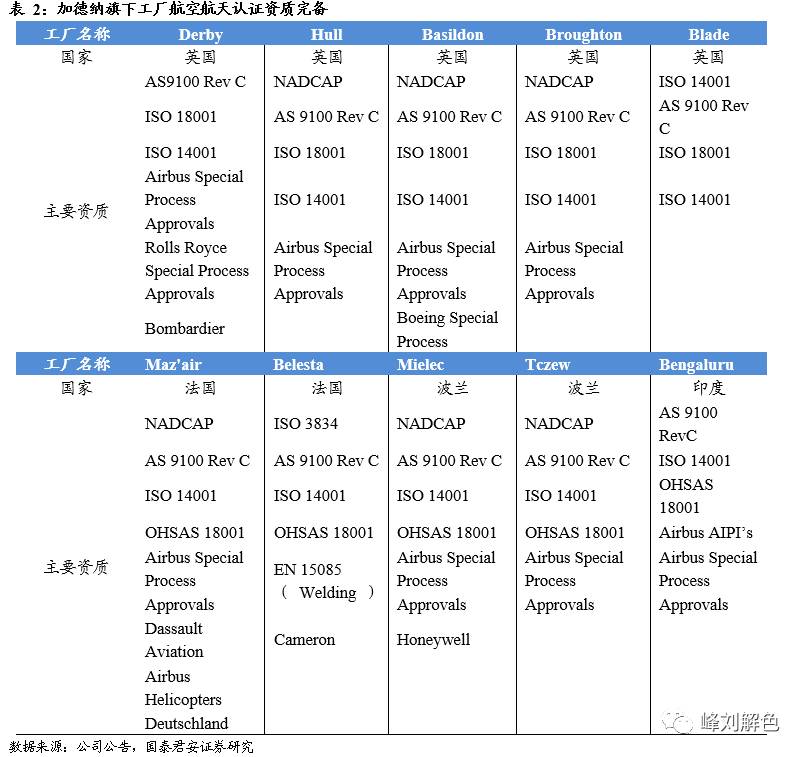

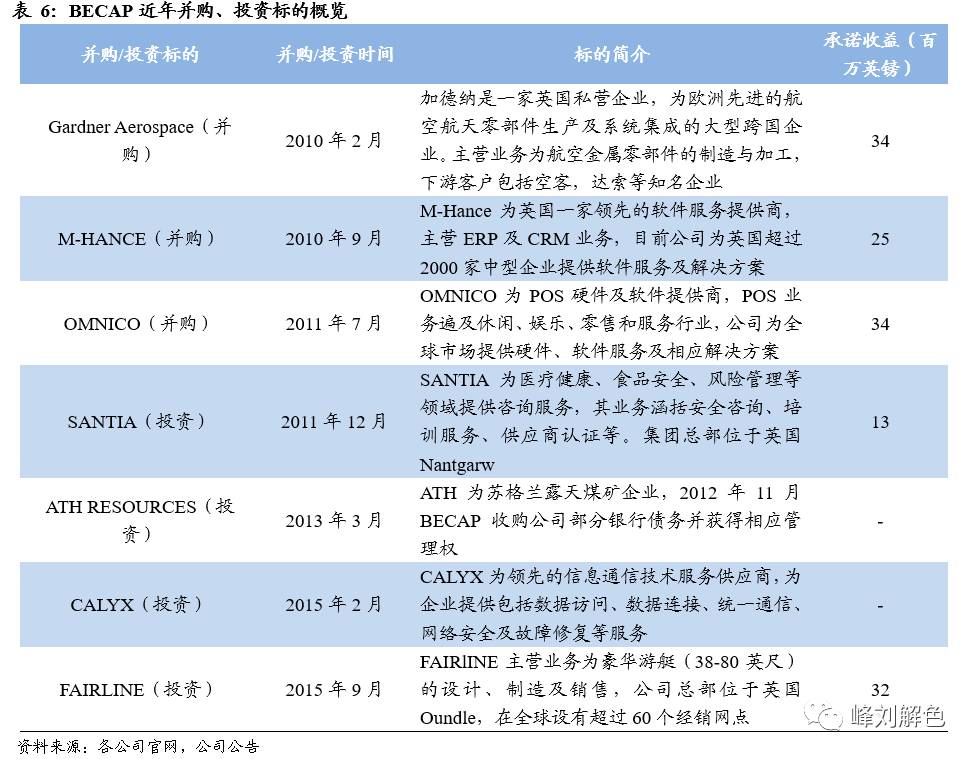

加德纳是一家英国私营企业,为欧洲先进的航空航天零部件生产及系统集成的大型跨国企业。其成立于2012年3月,总部位于英国Derby,全球范围内员工人数1482人,在欧美航空界具有良好声誉及一定知名度。公司拥有符合全部航空供应链标准的零件加工设备和能力,旗下10个工厂均通过AS9100,ISO14001、ISO18001等航天航空认证,Nadcap等生产认证,其产品已通过Airbus Special

Process Approvals等核心客户的认证。

1.3加德纳主营航空金属零部件制造与加工

加德纳主营业务为航空金属零部件的制造与加工,其在航空金属零部件成型(如冲压、挤压、滚戳、3D打印等),金属表面处理(如化学抛光、阳极氧化处理、喷漆等),金属零部件组装(简单件及复杂件)等方面具备较强实力。公司产品及服务主要包含:航空器精密零部件产品,增值服务(主要包括零部件装配、配套物流和快速车间服务等),其简介分别如下。

航空器精密零部件产品:

公司可以根据客户需求,生产符合航空标准的精密零部件。其在零部件成型技术,表面处理技术、检测及质量监控几个方面技术积累较为深厚。其中成型技术:掌握冲压、挤压、滚搓、拉伸、焊接及3D打印等技术,可加工各类硬质、软质及异质金属,典型产品包括金属薄板、金属管状件及棒状件等。

表面处理技术:掌握抛光(化学腐蚀法,机械法),表面钻孔(激光法,机械法)及喷漆等方法,可对成型后的金属部件进行近一步表面处理以增强其性能表现。

表面处理技术:掌握抛光(化学腐蚀法,机械法),表面钻孔(激光法,机械法)及喷漆等方法,可对成型后的金属部件进行近一步表面处理以增强其性能表现。

检测及质量监控:各生产点均配置有激光扫描及无损检测仪器(如X射线探测仪等),能对生产过程及产品质量进行实时监控检测,保证合格生产。

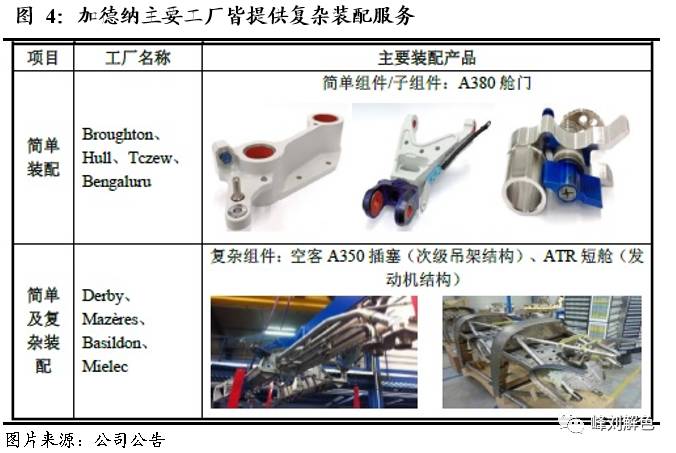

航空零部件组装:

公司目前具备各类航空零部件组装能力:组装件包括复杂件及简单件,可实现干法(铆接等)及湿法(胶粘等)组装,金属、陶瓷、线缆等均可实现组装,且组装过程中可对组装件的性能进行相应测试。其中复杂装配服务是客户粘性较高的增值服务,能够为加德纳增强创收及产品的定价能力。当前,加德纳几家主要工厂都提供这项服务,具体情况如下:

配套物流服务:

加德纳配备综合物流中心(“ILC”),其零部件产品从不同工厂统一装配后直接交付至客户处。在Derby的物流中心面积约2,150平方米,除此之外,其他四个工厂也设有配套物流服务。

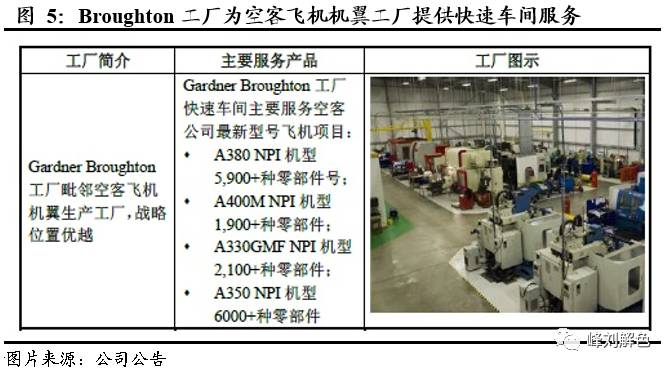

快速车间:

加德纳为欧美主要客户提供大规模快速车间服务,该服务能够在客户临时出现零部件短缺时,在极短的时间内(通常24小时内)根据客户需求,开发零件制造程序,提供符合航空标准的高质量零部件供应。其中Broughton工厂是公司最重要的快速车间工厂,主要服务于毗邻的空客飞机机翼工厂。

1.4加德纳各生产基地技术能力出众

加德纳目前在四个国家设有生产基地,分别为英国(Basildon、Broughton、Derby、Hull、Blade)、法国(Beleata、Mazeres)、印度(Bengaluru)及波兰(Mielec、Tczew),总厂房面积约为54,000m2,此外还在美国Syracuse及法国Toulouse设有办事处。公司各生产基地具备的金属零部件加工能力如下表所示:

公司业务集中在英国、德国和法国,主要面向航空领域,同时在汽车,铁路客运方面也有所涉及。其生产的金属零部件在民用航空,军用航空、交通运输等方面应用广泛,主要应用实例包括A380(民机)、F18(军机)、Super Puma(直升机)、RTM322(发动机)等。

公司业务集中在英国、德国和法国,主要面向航空领域,同时在汽车,铁路客运方面也有所涉及。其生产的金属零部件在民用航空,军用航空、交通运输等方面应用广泛,主要应用实例包括A380(民机)、F18(军机)、Super Puma(直升机)、RTM322(发动机)等。

公司主要客户包括Airbus、Rolls-Royce、Chromalloy、Howmet Castings、Spirit、Dassault等知名企业。

1.5加德纳盈利情况正逐年好转

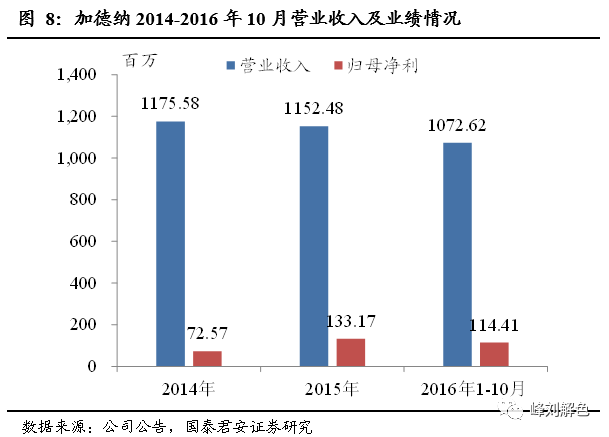

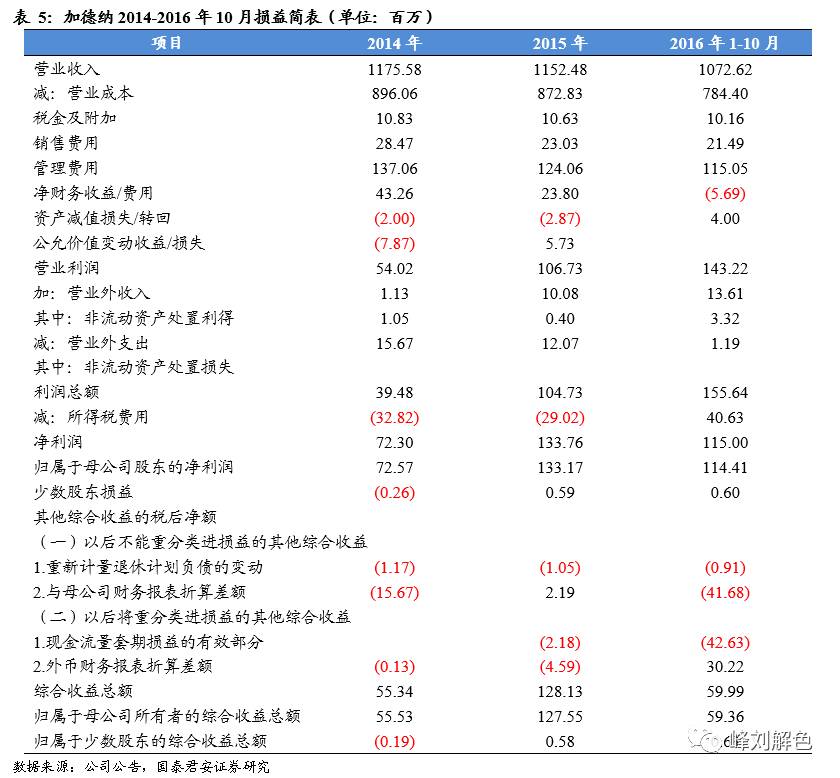

公司2014-2016年10月收入分别为1175.6/1152.5/1072.62百万,营收较为稳定,而归母净利分别为72.57/133.17/114.41百万,可见近年公司在保持收入平稳增长的同时,盈利能力正不断显著提升。

公司2014-2016年10月财务简要情况详见表3(资产负债表)及表4(损益表)。

1.6加德纳主要控股股东BECAP简介

此次炼石拟收购加德纳100%股权,涉及股东主要为BECAP及加德纳若干管理层人员包括Carl Moffat、Anthony Millington、Nicholas Ian Burgess

Sanders等人。BECAP成立于2009年,总部位于英国根西岛(Guernsey),公司最初为一封闭式投资公司,2012年变更为独立投资公司,专注于英国困境企业的股权投资及经营管理权收购,并为其发展提供种子基金等资助,公司2015年资产总额约为6亿英镑。

BECAP目前包含两个独立投资部门2009 Cell及2012 Cell,其通过2009 Cell于2010年2月并购加德纳取得其管理经营权,随后协助加德纳对生产经营进行了调整如开设海外工厂扩大生产规模等,加德纳经营业绩也得以逐步好转,2014年业绩反转实现盈利280万英镑(2013亏损870万),公司目前发展态势良好。

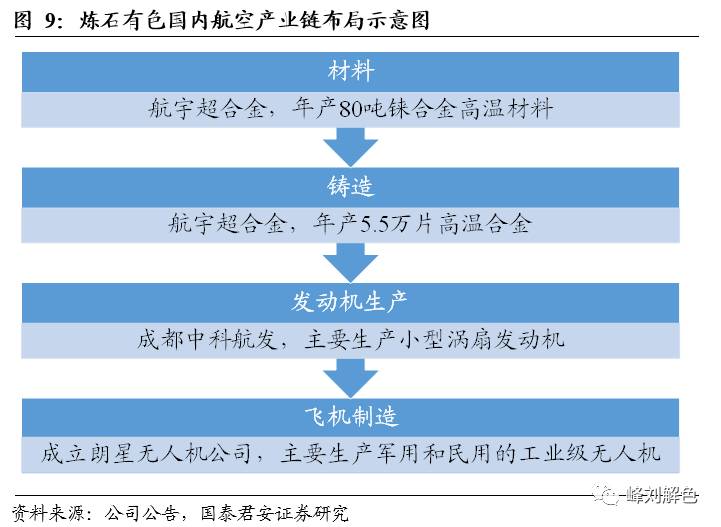

国内+国际双发力,公司航空产业链布局有望持续推进。近年炼石已从一家集原矿开采、含铼高温合金冶炼、单晶涡轮叶片制造、叶片维修与回收为一体公司向下游航空发动机及无人机整机业务进军。公司正谋求转型积极布局航空全产业链:国内公司将建立涵盖稀贵金属的开采提炼、高温合金冶炼、航空发动机和燃气轮机高温涡轮叶片制造、中小推力涡扇发动机设计制造、无人机整机设计制造以及配套服务体系的完整产业链,目前高温合金、高温涡轮叶片制造及无人机布局已初具雏形。

国际方面公司已取得EN9100(欧洲)认证,获得进入航空发动机厂商供应链的必要资质,而通过并购加德纳,公司航空发动机和无人机将获得优质国际供应链服务,其航空板块产业链布局将得到明显完善。我们认为加德纳与公司在航空产业链方面存在明显协同效应,收购将有助于公司完成全产业链布局。

加德纳若成功收购将大幅改善盈利,维持增持评级。公司在2016年报中披露由于钼精矿产品销售价格与成本倒挂,暂停原主营钼精矿采选业务,我们预计此举短期内将影响到公司盈利能力,故相应下调2017/2018年EPS预测至0.04/0.11元(原值0.39/0.58元),新增2019年EPS预测0.19元。考虑到拟收购的标的加德纳盈利能力出众,若成功并表将大幅增厚公司业绩,且公司单晶叶片一旦放量将打破海外垄断,具有极大战略意义,参考行业估值水平并给予龙头企业一定估值溢价,相应下调目标价至30元(前值37.18元),维持增持评级。

收购进度不及预期:本次收购方案尚需获得公司股东大会及国内相关部门批准,存在一定不确定性,进度或不及预期。

产业链整合情况不及预期:炼石有色与加德纳虽在技术及渠道方面具备明显协同效应,但收购完成后受限于地域、公司运营理念等方面的差异,两者产业链整合情况或不及预期。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师