对于老司机而言,ETC并不是什么新鲜事物。但对于中国而言,相比欧美发达国家动辄百分之八九十的普及率,20%这个数字还是有些拿不出手。

在A股市场,就有这么一家以ETC设备作为核心业务的公司,市场占有率在35%—40%,属于典型的细分行业龙头。

它就是金溢科技(SZ:002869)。

说起来今天写这家公司分析文章的初衷,还要从近期国务院的一纸文件说起。

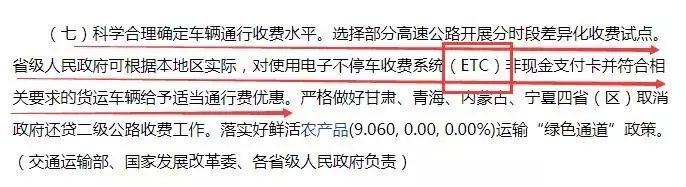

8月17日,国务院发文,将选择部分高速公路开展分时段差异收费试点。

文中指出,对使用电子不停车收费系统(ETC)非现金支付卡并符合相关要求的货运车辆,给予适当通行费优惠。

新一政策利好之下,金溢科技作为主要受益者之一,值得保持长期关注。

公司简介

金溢科技的前身公司“金溢有限”成立于 2004 年 5 月 20 日。2014年 3 月 17 日,更名为金溢科技。

公司注册资金和实收资本均为 8828 万元,经营范围涵盖智能交通射频识别与电子支付行业的核心技术研究、产品开发、设备制造、解决方案提供与服务。

目前,公司产品主要包括高速公路 ETC 产品、停车场 ETC 产品、多车道自由流 ETC 产品和基于射频技术的路径识别产品。

ETC 业务是公司的绝对主营业务,处于行业龙头位置。2016 年 ETC 业务占公司主营业务收入的 98%以上,产品市场占有率约 35%-40%。

ETC 系统主要由 RSU(安装在收费车道上的微波读写天线)和 OBU (安装在行使车辆上的车载电子标签)组成。二者进行信息对接后,得以实现不停车的情况下完成收费。

公司业务主要分为两大领域,分别为电子不停车收费产品(包括高速公路 ETC、城市多车道自由流 ETC 和停车场 ETC)和基于射频技术的高速公路路径识别产品。

(点击查看大图)

市场规模

ETC设备属于智能交通系统的一部分。观察这一领域的市场状况,需要对比国内外的发展情况。

国外:发达国家基本上完成了智能交通系统的体系建设。

20 世纪 50 年代,美国的部分私人公司开始研究汽车的自动控制系统,智能交通系统行业开始萌芽。从萌芽阶段一直到 80 年代,主要是进行智能交通基础理论的研究和试验。

美国 2003 年其智能交通应用率就已经达到 80%以上,日本的 ETC 用户规模在 7,200 万户以上,新加坡的停车场 ETC 普及率已经达到了 90%以上。

(1)日本:政府大力补贴推广,OBU 前装。

(2)美国: E- ZPass 系统最具代表性,采用开放式收费制式构成的网络。

(3)欧洲:葡萄牙电子不停车收费 VIAVERDE 系统。

(4)新加坡:电子道路付费系统(ERP)。

(5)德国:运用全球定位系统 (GPS)和全球移动通讯系统(GSM)技术实现自动缴费。

我国:ETC 用户在全国汽车用户中的比例不到 20%,市场潜力巨大。

我国高速公路通车里程增长迅速,汽车数量持续增加,但人工收费模式落后导致效率低。

我国的高速公路里程 2016 年突破 13 万公里,位居世界第一,其中有 95%属于收费公路。

2017年 3 月底,全国机动车保有量首次突破 3 亿辆,其中汽车达 2 亿辆;机动车驾驶人超 3.64 亿人,其中汽车驾驶人 3.2 亿人。

面对中国庞大的汽车保有量以及世界最大里程高速路,ETC 的应用潜力是较为可观的。尤其我们知道,目前ETC 用户在全国汽车用户中的比例不到 20%。

【点击可看大图】

目前,ETC 全国联网工作基本完成,覆盖 29 个省、自治区和直辖市。

截至 2015 年底,全国联网区域已累计建成 1.3 万条 ETC 专用车道。而截至2017 年 4 月,电子收费用户总量超过了 5,000 万,同时保持较高增速。

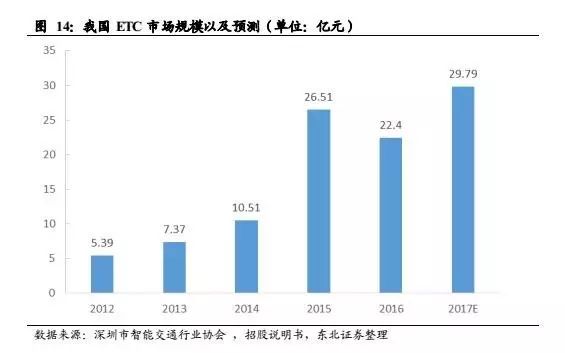

根据深圳市智能交通业协会预测,2017 年我国 ETC 市场规模将达到 29.27 亿元。要知道,2012 年行业的市场规模仅为6.40亿元,2014 年为12.81亿元,这期间年复合增长率达41.47%。

值得一提的是,ETC设备虽然不是什么黑科技,但就现实情况来看,其还是具有较高行业准入门槛。

目前来看,这一市场集中度较高,少数几家优势企业占据行业内绝大部分市场份额。

同时,高速公路 ETC 设备细分市场实行产品资质准入制,通过交通运输部授权的交通部交通工程监理检测中心检测的有 30 余家,拥有生产能力并活跃于市场中的企业只有10家左右。

【点击可看大图】

竞争优势

金溢科技在ETC领域具有较为突出的竞争优势,且在路径识别应用领域具有较大空间。

在ETC领域,目前公司的市场占有率在35%-40%之间,业务遍布全国。

在路径识别应用领域,由于技术壁垒、资质等因素,全国范围内目前只有四家企业(金溢科技、中兴通讯、航天信息和上海华虹)参与到基于射频技术的路径识别产品的招投标竞争。

该应用领域尚处于初期发展阶段,未来市场的空间具有潜力。

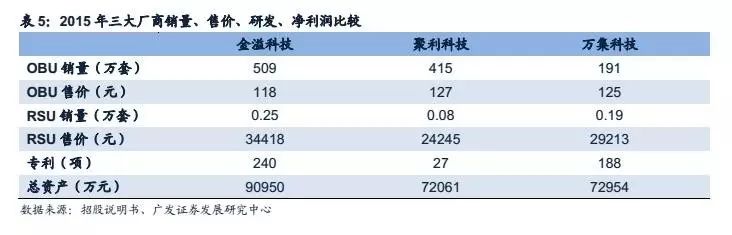

公司的主要竞争对手为万集科技和聚利科技。

从产量、专利、成本控制、净利润等方面来看,金溢科技总体实力最强,聚利科技次之,万集仍有较大空间。

公司主要优势如下:

1、市场占有率高,产销量大,具有规模优势

2、研发水平高,与主要竞争对手相比拥有更多的专利和研发人员

3、采用“自主研发——自行设计——自行 生产的模式”,极少采用委托外协方式,产品质量 可控程度高

4、 公司资产规模大

对于金溢科技而言,ETC硬件龙头的既有优势,是支撑其新时期全面进“ETC进城”核心业务发展战略的基础。

具体而言,这一战略是指通过 ETC 技术在城市智能交通方面的创新应用和商业模式构建,为车主、运营单位和政府监管部门带来更多新的价值和利益,同时也为企业带来业绩的上升。

这一战略的关键是实现 “上车、落地、联云,在手”:

1、“上车”是指公司将积极推进OBU的大量上车, 包括前装化和准前装化等,终使ETC终端成为未来的车辆标准配置之一;

2、“落地”是指公司将大力推动RSU基站和各种OBU身份识别和采集设备在各种城市智慧交通横向应用场景的广泛落地,包括城市停车(路内和路外)、拥堵调节收费、路桥收费、场站管理以及基础交通信息采集和延伸的一系列交通信息服务等;

3、“联云”是指以云为手段,对孤岛化、破碎化的封闭信息孤岛进行联网打通,以实现城市级的停车联网收费、停车引导服务以及车主出行信息服务等;

4、“在手”是指通过手机、平板电脑等各种手持终端,来给用户提供更加无缝化、具有互动性和优秀体验的真正泛在化交通信息服务。

通过公司的“固老拓新”,预计公司业务会从ETC细分领域,逐步扩大到智能交通领域。业务模式也将从单一的设备销售延伸至系统集成服务,并实现多元化的产品技术应用。

财务分析

总体而言,金溢科技的财务状况是较为良好的。公司营业规模持续增长,近三年年复合增长率为25.07%。

【点击可看大图】

2014 年、2015 年及 2016 年,公司的营业收入分别为 42,749.74 万元、75,206.45万元、66,872.12 万元。

2014 年 3 月交通运输部发布《交通部关于全国高速公路 ETC 联网工作的通知》,随着该政策的实施,市场需求快速扩大,高速公路 ETC 行业快速发展,ETC 全国联网工作于 2016 年年中基本结束。

公司 2015 年营收和利润出现大幅增长,营收同比增长 75.92%,归母净利润同比增长 141.72%,主要原因是 ETC 联网政策的影响,受到政策刺激导致下游市场需求快速增长的结果。

但随着 2015 年底联网工作的阶段性完成,这一政策刺激的影响正在减弱,16 年营收和利润出现小幅回落。

公司费用控制合理,研发占比较大。公司费用稳定且合理,销售费用略有下降趋势,15 年公司销量激增的时候费用控制依旧良好。

2014 年、2015 年及 2016 年,公司管理费用为 11,675.29 万元、13,550.40 万元和 12,248.05 万元,管理费用率为 27.31%、18.02%和 18.32%。

15 年管理费用增长但是费用率降低,主要是因为要公司业务规模扩大,员工人数随之增加,导致相关费用的增加,并且公司费用控制良好。

从行业方面比较,公司费用率远高于行业水平,主要是因为公司重视研发,研发投入较大。

风险提示

1、公司业务受相关交通政策影响波动较大;

2、 营业收入和净利润无法维持2015年超常规增长的风险;

3、 对单一行业依赖的风险;

4、新技术应用产生替代效应;

5、 季节性带来的业绩波动风险

文中数据来源:东北证券、广发证券