钱荒肆虐!

“钱荒2.0”纪元,第三日。

“跪求隔夜拆借!”、“跪求资金!”银行间债券交易员们的朋友圈动态,透露出他们正面临年末“缺钱”的焦虑。

资金荒日渐加剧,央行呵护意愿有限,周四公开市场净投放仅有可怜的50亿,市场吐槽“找钱难”。

打油诗应运而生——

你我皆凡人,活在银行间

终日收钱苦,一刻不得闲

既然没有钱,何必苦苦念

道义放两旁,价格摆中间

多少资金狗,一跪为隔夜

多少交易员,到处借七天

隔夜何其短,七天不跨年

头寸都没有,找谁去借钱

有人开了一个歌单,交易员们听着这些歌去借钱,心里会增加很多勇气吧。

交易员不上厕所只为1件事:抢钱!抢钱!

“厕所都不敢上,要一直盯着电脑,好不容易有点钱得赶紧去抢,虽然都是小钱,”一位交易员说,有些银行、股基、财务公司多出来的小钱会放回购,对于我们来说,就有钱可借了。很多资金紧张的时候,偏股基会扮演着及时雨的角色。“平头寸的时候最高兴”。

机构分析称,中央本轮“去杠杆”态度坚决,加上年底人民币贬值预期仍存、资本流出压力不减,预计央行会始终保持高度警惕状态,“

紧平衡”将成新常态。

不过央行也希望市场利率不要走得太高。

证券时报消息,从接近中国人民银行总部人士获悉,为防止短期资金面扰动,央行各地分支行,日前已陆续对部分商业银行“窗口指导”,形式以口头为主。主要内容为“减少短期限的同业拆借,不要过度推高市场利率。有必要可向央行申请SLF。”

涨幅446.15%、253.54%!步步紧迫,历史重演?

周四(12月1日),国内债券市场再度暴跌,10年国债期货主力合约T1703盘中最高重挫近0.7%,收盘时为98.125。10年期国债160017收益率盘中升破3%,

为近半年来首次出现。

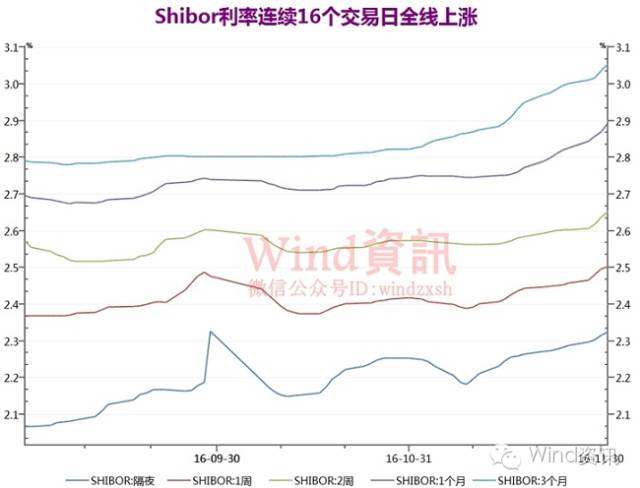

同日,上海银行同业拆放利率(Shibor)再次出现全面上涨的局面。隔夜拆放利率为2.3250%,上涨0.9个BP并已经连续16天上涨。7天期拆放利率上涨0.6个BP,报收2.5020%,创16个月高点。3月期拆放利率上涨1.98个BP,报收3.0556%连涨31个交易日。

银行间的流动性紧张,也传染到了股票市场。

12月1日,上交所GC001质押式回购利率盘中最高上涨至12%,最终收盘为10.295%,涨幅446.15%。同时,深圳R-001质押式回购利率盘中最高攀至9.2%,收盘为7%,上涨幅度达到253.54%。

如此高的上涨幅度,令不少投资者想起了2013年时似曾相识的境况,市场又现“钱荒”魅影?

谁在制造“钱荒”?

华创证券研报分析称,本次出现的钱荒基于以下几方面原因:

1.超储结构性调整,使用效率过高导致资金面较为脆弱;

2.央行投放规模下降,超储中枢水平降低;

3.央行投放成本上升,超储成本上升要求资金融出更高利率;

4.监管趋严,小银行更是首当其冲,提高了主动负债成本。

华创证券认为,

上述原因均非突发因素,只是近期市场终于达到了一个积重难返的水平,最终导致了钱荒的爆发。

中国不缺钱,但是为什么会发生钱荒呢?财经评论人士黄生认为:

中国的外汇占款实际上在下降,因为外汇储备减少了8000亿美元,导致至少超过5万亿人民币的注销,再加上基础货币的乘数效应,潜在影响到上十万亿人民币。

随着外汇占款的减少,但是中国的M2却还保持了超过11%的高速增长,也就是说通过商业银行贷款衍生的货币远远弥补了外汇占款的减少。

这意味着银行在疯狂放贷款,从2016年的信贷增速就知道,银行贷款增长几乎失控了。

一边是资金外流,外汇占款减少,一边是商业银行大量放贷,为资金外流接盘,最终的结果就是银行的信用风险急剧上升。

最终银行贷款的高增速是无法维持的,因为信用风险积累得太高了,那么银行间的钱荒就会出现。

发生钱荒的另一个原因,是中国的货币集中在少数企业和个人手中,导致了社会上绝大多数企业和个人反而资金紧缺。

我们知道少数企业和个人占有了太多货币,就会导致货币的流动速度越来越慢,就会导致货币越是超发,但是社会上就是普遍感觉缺钱。

上面确实是钱荒发生的原因,但最主要的原因是:

银行有大量的资金来源,商业银行可以很从容的获得融资,但是钱还是不够的原因,就触及到了银行经营过程中最本质、最核心的一个问题:

期限错配。

商业银行从央行、同业、储户获得的资金过于短期,而投向都是长期项目,这样导致借款已经到期,但是项目还没到期,于是到期后,就需要紧急拆借资金,导致钱荒发生。

钱荒的发生,都是期限错配非常严重产生的后果。

过去没发生,是因为央行不断的投放短期流动性,这些短期流动性被商业银行拿去做长期的套利了,现在央行稍微减少点短期流动性投放,商业银行就慌了,钱荒就发生了。

每一次钱荒,都是货币投放过猛的结果,导致无以为继;每一次钱荒都是商业银行放贷款过猛的结果,导致无以为继。

每一次钱荒,都是商业银行期限错配的结果,到最后无法支撑;每一次钱荒,最后的结果,又是加大放水。

2013年的那个夏天,中国发生了最严重的钱荒;2016年的冬天,中国发生了小钱荒,和2013年相比,

目前的钱荒是非常温柔的。

历史不远,但却值得我们深思。

钱荒只是刚刚开始 投资市场要大洗牌

央妈的困境:

潘金莲有一夫一子,丈夫好赌,儿子年幼,潘靠卖身养活他们。丈夫越输越多,潘只能不断加大接客力度。继续给钱,好歹儿子能跟着不饿死。这里丈夫就是金融资本、僵尸企业和资产泡沫,儿子是实体经济。

客人嫌潘裤带松,接客多。纷纷离去,找美丽的耶大姐。潘现在两难,系紧裤带子,彻底改良形象,客人不至于继续离去,但赚钱太慢儿子会饿死;松下裤带子,儿子不至于立刻饿死,但客人会纷纷离去,前景堪忧。裤带子就是货币松紧度,耶大姐就是美元。

潘金莲现在是系紧裤带子,就没了粮袋子;松下裤带子,粮袋子也会慢慢减少。

左有人民币贬值压力,右有年末流动性压力,用左右为难来形容人民银行现在的处境一点不为过。而央行的态度已经基本明确,

保持货币的稳健,从适度宽松回归到偏紧状态。

央行这样的态度转变说明了什么?财经专栏作家齐俊杰认为:

首先,流动性拐点已经在今年出现。

未来M2在很长一段时间恐怕都不会超过13%,而M1也会正常回落,市场资金面宽松的状态一去不反,而市场利率也会随着资金面偏紧有所提升。

这对于股市和债市都是不利的,特别是债市恐怕已经结束了3年多以来的大牛市,转向熊市。

所以必须进一步降低债券的配置,未来一段时间债券跑不过余额宝的情况恐怕会有所发生。

其次,对于长期偏好固定收益理财的朋友也许是个好消息。

长期投资国债或其他债券,不做价差,只图到期还本付息的投资者,能够获得更多的收益。比如大爷大妈们。

第三,楼市炒作者,资金成本将大幅提升,由于资金偏紧,银行将进一步压缩个人贷款空间,甚至不排除抽贷可能。

再结合民间金融的大整治,以及上面对于楼市的重新表态,未来恐怕会严查首付资金来源,甚至不排除重新要求补交收入证明的情况,那些虚开收入证明的一旦被发现,很可能被银行收房并进行特殊处理。

大量抵押贷款,也会被要求尽量提前还款,否则会率先处置房产,一场资金荒将让杠杆借贷资金的成本大幅度上升,耗不下去就只有大比例降价卖房了。但如果一旦大比例降价,势必改变楼市预期,届时可能更加卖不出去。所以,这也是一个两头堵的情况。

而在这场博弈中获胜,要么赌明年资金面好转,政策松动,要么赌先于市场觉醒预期逆转前离场,就目前来看,由于长期来的思维惯性,赌前者的较多。

所以6个月后,也许就是炒楼资金的生死线。

让他们被迫从第一赌场转移到第二赌场,形成多杀多的局面。

第四,资金面偏紧对于股市也不是好消息。

但好在股市的点位不高,一种公司的股息率超过长期国债收益率,长期资金仍然会倾向于股市投资,但由于投机资金和杠杆资金逐渐离场,也会让股市产生明显的波动,

所以这段时间赚钱变得越来越困难,热点切换非常快速。

赚到指数赔了钱,很可能会大面积出现,

所以建议大家还是放弃个股,以指数投资为主。

用沪深300配中证500,基本上可以规避掉所有的市场热点切换。再不济,还是以投资量化基金为主。虽然量化基金也会受到热点切换影响,而让业绩增幅下降。但总体来说由于持股分散,且调仓灵活,会比主动选股的基金好的多。

而策略上,仍然以定投为主,而最好的定投时机,不是单边上涨的市场,而恰恰是深V调整的市场。所以不必恐慌,调整是好事,继续转移债券仓位到股市中。

21财闻汇综合自:新浪微博、Wind资讯(windzxsh,作者李敏政)、界面(作者:杨中华)、中国基金报(chinafundnews)、黄生看金融、齐俊杰(ID qijunjie82)、微信公众号思想内参

点击“

阅读原文

”查看:

证监会发声,重磅利好将至!