观点:一个国家汇率是一国经济政治的全球全球地位的重要体现;全球主要国家汇率变化变动时国际宏观经济形势的变动的核心指标,二战以来美元是全球核心货币,美元综合指数的每次变动世界经济格局变化的体现,同时美元价值的变动也会对全球经济产生的明显的冲击。回顾

1973

年以来的世界经济中美元价值走势结合当前的世界经济形势可以看做当前世界经济处在变革的关键点,需要引起我们的高度关注。

2016

年美元综合指数为

96.94

,较上年上涨

0.70%

,为

2002

年以后的新高水平,连续

5

年升值,

2017

年

1-4

月美元综合指数

100.69%

,累计均值明显高于上年值,累计均值为

4.14%

。美元价值升值直接压低全球的农产品、矿产品、石油、黄金的价格。

从

1973

年美元取消同黄金挂钩以来以来美元走势来看,

1973-1977

美元指数下行;

1977-1984

年为上行周期;

1984-1995

年美元为下行区间;

1995-2001

年美元出现上行,

2001-2011

年处于下行阶段;

2011-2017

年经历上行阶段;从各阶段的贬周期来兰,本次已经为持续第

6

年的上涨,美元可能进入下行的阶段,但是本次周期的高点远低于

1984

年、

2001

年的高点的水平。

当前世界经济处在

1997

年亚洲金融危机后的世界经济形势。从

1973

年以来的形式来看,当期的接近

1978

年、

1998

年、

2018

年

20

年长周世界经济形势的交替变化阶段。

从美元价格变化幅度来看,

2015

年美元升值幅度超过

1997

年亚洲金融危机、

1998

年俄罗斯金融危机及其后的巴西金融危机的影响带来的美元升值幅度,也超过

2008

年美国次债危机导致的全球金融危机的后的影响,

2016

年国际金融市场的变化对全球大宗商品价格产生明显的影响。

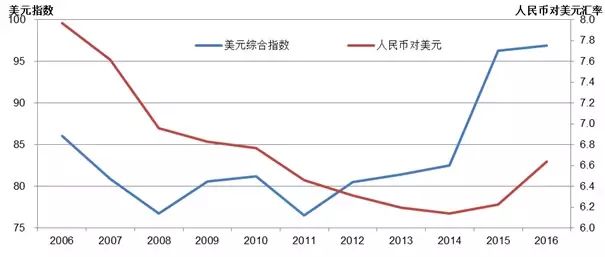

图

75

美元综合指数的年度均值及年度变化

,1973-2017

:

BOABC

《中国粮食行业研究报告》

图

76

美元综合指数及人民币对美汇率的年度均值

来源:

BOABC

《中国粮食行业研究报告》

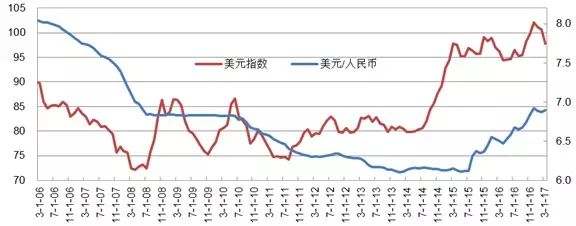

2014

年

8

月美元价值的持续大幅上涨,到

2015

年

3

月升值到

97.83

,其后美元价值一直保持相对高位,最高在

2015

年

11

月达到本轮周期的最高值,达到

99.06

,

,2016

年出现一定幅度的下滑,但是依然保持高位,对全球大宗商品的价格产生明显的压制。

从

1992

年以来世界经济发展周期的来看,

1996

年、

97

年美元的持续走强带来的东南亚的金融危机,其后南美、俄罗斯的发生影响的金融危机,美元出现的明显的升值,年度总额指数升值

117

左右的水平,美元指数才出现回落,美元的高位水平一直保持的到

2002

年,

2003

年,这次危机对发展的国家的影响才得到基本缓解;到

2008

年美元价值跌倒谷底,全球的大宗商品创新历史最高水平;带来全球商品、资本市场的巨大泡沫,美国房地产的价格也冲击历史的新高。鉴于过高的大宗商品、房地产市场的价格远远脱离实际价值,导致的实际金融与资本市场的泡沫最终被刺破,导致美国金融危机的爆发;随后各国央行采取强有力的干预,维持的世界经济的相对稳定,但是世界经济没有出现实质性的恢复,

2011

年美元再次滴入谷底,世界农产品价格再次冲击世界的高位水平,这是

2008

年金融危机的延续和加权。

其后,伴随美元持续上涨,世界农产品价格价格再度出现大幅下滑,世界农产品价格持续下行到前,全球大型大宗农产品、矿产品、航运企业经营达到最低谷,尤其

2014-2015

年的美元的大幅升值,给发展国家带来的严重的冲击、巴西、阿根廷、俄罗斯受到严重的冲击,欧洲的国家同样受到严重的重击,欧盟欧洲国家也出现严重的债务危机;中国经济也带来的严重的冲击。

图

77

美元综合指数及人民币对美汇率的月度均值

来源:

BOABC

《中国粮食行业研究报告》

近期世界经济周期对中国经济的影响

鉴于美元

2014

下半年开始升值,

2014

年

12

月份以来中国的对外贸易经济的最长周期的贸易下滑,贸易总额的下滑持续带

2016

年的

11

月,出口的下滑依然在持续。虽然保持的一定的贸易顺差保持的较高的水平,但是贸易顺差额度也出现的明显的下滑。

2016

年中的对外贸易总额缉拿

37348

亿美元,较上年下降

5.82%,

为

2012

年以来的最低水平,较

2014

年下降

10.2%

,其中的进口下降

18.3%

。贸易的下滑对国内及全球经济严重的负面影响。

伴随贸易总额的下滑,中国资本外流严重,央行外汇储备由

2014

年

6

月的

3.99

万亿元,降到

2016

年底的

2.998

万亿美元,为

2011

年

3

月以来外汇储备首次降到

3

万亿以下。同期货物贸易顺差

1.476

万亿美元,经常性账户的顺差为

8748

亿美元;综合外汇出储备的变化、商品贸易、经常贸易顺差的变化情况,同期资本账户资本外流量

1.843

万亿,折合人民币的资本外流量

11.6

万亿元人民币,各月资本外流总量占到大于国内投资中的

9.07%

,其中

2015

年

12

月资本外流量

1494

亿美元,折合人民币

9434

亿元,占到当月投资

17.34%

。大量的资本外流量对国内性需求产生的明显的影响,带来

GDP

的明显名义和实际

GDP

增幅的严重下滑,连续上年国内

GDP

增速降到

7.5%

以下,

2016

年降到

6.7%

的水平。

中国投资速度和

GDP

增速的下滑,中国经济进入了一些人所谓“新常态”,同时人民对美元也出现持续贬值状态。

2015

年

8

月后,人民币对美元形成持续同比贬值态势。人民币对美的贬值的态势更是加剧资本外流,跨国公司贸易贸易转移的发生,导致的进口额的快速增长,出口的快速增长,进一步加速贸易顺差向逆差转变,带来的

2016

年下半年以来的贸易顺差的大幅下滑,对我国金融市场产生明显的冲击。这些必须引起的我们的高度关注。

从微观企业的经营来看,外部环境的变化带来的国内企业的经营的限度困难,

2015

年我国工业企业利润出现全年累计利润的下滑,到

2016

年底,较上年下降

2.3%

;其中国有工业企业的下滑尤为明显,

2015

年

10

月累计降幅达到

24.96%

,年底降幅业维持咋

21.87%

。

2016

年工业企业的利润有所恢复,达到

8.26%

的水平;国有工业企业利利润全年的增长仅有

6.7%

。全部国有企业来看,

2015

年利润下降

6.7%

,

2016

年有所恢复,利润总额增幅仅为

0.57%

。

受到企业效益下滑因素的影响,我国政府的财政收支出现的明显的不平衡从

2011

年开始每年年末出现明显的财政赤字,

2011-2016

年年度累计财政赤字

8.7

万亿,

6

年赤字总额达到

2016

年

GDP

的

11.75%

。

其中

2015