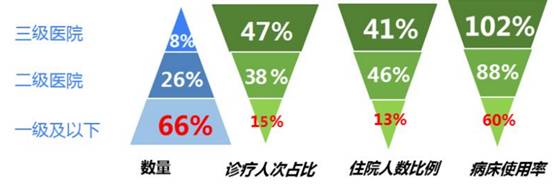

在开放医师多点执业之后,2015年可以说是互联网医疗的元年,各式各样相关的产品以及应用在众人的眼前问世,根据中国卫生和计划生育统计年鉴得数据,全中国三级医院的数量仅仅占比8%却需负担全部诊疗人次的47%以及住院人数41%,造成各大三甲医院大排长龙,形成了”就医难就医贵”的窘境。因此中国的医疗问题有许多急需突破及解决的痛点,而互联网+医疗正是众所瞩目的解方。

数据来源:2015中国卫生和计划生育统计年鉴;

2016中国互联网医院白皮书

国内的医疗资源处于极度分配不均的状态,但互联网也并非万能药,即使能做到线上分诊分疗、导医导药,却仍有许多时刻不能确诊给药方,同时更不是相关新创企业的获利保证,2016更可以说是各家企业寻找商业变现最积极转型的一年,如平安好医生向平安保险靠拢,微医集团积极的拓展互联网医院,也有如春雨好医生原本积极自建线下医院却在2016年开始紧缩转型的案例,因此我们希望透过更精细的梳理,让赛道的商业模式以及业务发展,能够被更清晰地描绘出来。

互联网医疗包含了许多细分的领域,包含线上问诊、医疗健康资讯、挂号、医药O2O等等,其中也少不了需多针对医疗专业人员及机构端的应用,以及相关的管理系统,但其中最被普罗大众接受及使用的还是在线上问诊相关。依照业务属性的不同大致可以分成初诊综合型、初诊垂直型、诊后型三种,根据各家咨询公司的调研结果,以初诊中综合型的线上问诊渗透率为最高,整体的产业格局呈现一超多强或者说是两强鼎立的状态,其中最具市场份额的便是春雨医生以及好大夫在线,约有30%左右的渗透率,第二梯队以平安好医生、微医、快速问医生以及寻医问药等为代表,约有10~20%左右的渗透率,整体来说市场的局势仍处于激烈竞争的状态。

| 细分类型 | 相关企业 |

初诊综合型 | 纯线上模式 | 挂号网(微医)、有问必答、好大夫在线、 寻医问药、就医160 |

线上线下模式 | 春雨医生、平安好医生 |

初诊垂直型 | 中医 | 看中医、宣太医、冬日中医 |

专科 | 康大预诊(妇幼)、皮大夫、男性私人医生、爱牙、优男天使 |

诊后型 | 复诊 | 杏仁医生、一呼医生、易随诊、麦豆科技 |

资料来源:公开资料整理

融资的状况根据IT桔子资料库的整理,初诊综合型平台目前只有就医160属于新三版的创业公司,微医集团2016年1完成了F轮的融资,属于较为后期的公于,其余的多处于A轮以及C轮较为中早期的公司,其中好大夫在线以及春雨医生距离上一轮融资也有了超过以上的时间,显示资本对于企业获利的表现仍十分地注重,在尚未有明确可获利的商业模式出现之前可能不容易持续获的资本的亲赖,但对于问诊赛道的重视我们可以从其中的投资方可以看得出来,不乏有IDG、中国平安、中金公司、淡马锡等知名的投资机构。

时间 | 名称 | 地点 | 轮次 | 金额 | 投资者 |

2016.11.21 | 就医160 | 广东 | IPO上市后 | 5650万人民币 | 启赋资本、亚商资本、 嘉诚资本 |

2016.5.16 | 平安好医生 | 广东 | A轮 | 5亿美元 | IDG、PGA、中国平安 |

2016.1.29

| 微医集团 | 浙江 | F轮-上市前 | 2000万美元 | 天业股份 |

2015.6.12 | 好大夫在线 | 北京 | C轮 | 6000万美元 | 挚信资本、崇德投资 |

2014.8.19 | 春雨医生 | 北京 | C轮 | 5000万美元 | 中金公司、如山投资、 淡马锡、蓝驰创投 |

2011.9.1 | 寻医问药网 | 北京 | A轮 | 数千万人民币 | 云锋基金 |

资料来源:IT桔子

透过相关的公开数据整理,我们可以大致了解各平台商目前的营运数据,从用户数量来看,目前线上问诊注册的用户多落在1亿人次左右,虽然问诊的频次不高,但也累积了相当庞大的用户数量。从在线医生以及合作的医院数量来看,除了平安好医生属于重资产平台,自建了全职的5000位左右的医生,其余平台合作的医生专家都来到了数十万位,每日的咨询数量也有数万至数十万不等的使用服务的数量。

从这几个营运相关的数据我们可以了解到,各个平台已经累积了相当的资源以及用户的数量,已经不再属于早期的产品推广期间,相关的服务也已经被市场所验证,被用户所接受依赖,唯独营收以及获利的来源仍在探索的阶段,纵观各平台的商业模式不外乎可以分成四种,来自于用户C端的增值模式,来自于厂商的广告模式,面对B端保险公司的商保模式,以及与线下医院药店合作的导医导药模式。

| 合作医院 | 在线医生数 | 日咨询量 | 用户数 | 披露营收 |

春雨医生 | 二甲以上 | 49万 | 33万 | 9200万 | 1.3亿 |

平安好医生 | 3000家 | 自建5000位 | 25万 | 1亿 | 10亿 |

微医 | 1900家 | 22万

| 数万 | 1.2亿 | 12亿 |

就医160 | 2187家 | 47万 | 100万 | 6800万 | 2700亿 (半年报) |

资料来源:公开资讯搜集整理

用户增值模式

用户增值模式是现在各家线上问诊平台主要的收入来源,即用户在向平台上的专业医生咨询时,依照不同的规定收取相关费用,如春雨医生免费的服务仅限于系统指派的医生,若希望向三甲医院等知名专家咨询则采用不同的费率;好大夫在线的服务可以保证用户在短时间内收到医师的回复,平安好医生免费时间仅有18分钟,若需要更详尽的咨询则开始需要计费。

但是根据2015年卫生和计划生育统计年鉴显示,2014年我国挂号费只占门诊费用的0.7%,对于线上问诊及咨询的服务需要缴纳30~150元不等,相较于门诊挂号5~10元高出许多的费用,让许多用户望而却步,真正到了需要付费使用的环节时却不愿意在继续使用平台的服务,让线上问诊的各家企业迟迟不能得到预期中的获利回报,急而寻找其他获利的来源。

广告模式

随着用户及流量的增长,平台商在广告领域可以发力的机会越来越多,不论是在PC端或者是移动端,皆可以透过向广告商收取广告费的模式增加企业的盈利,但是对于医疗相关的广告投放必须非常谨慎,尤其在百度魏则西事件后,相关的广告业务更是让各平台更加缩手。

商保模式

商保模式可以说是各家最为期待的商业模式之一,主要是参考美国Teladoc,成立于2002年,在2015年7月成为全球第一家上市的在线问诊公司,但是其服务的对象与中国ToC截然不同,是属于一家ToB的公司主要的用户为企业与保险公司,通过与企业与保险公司达成合作,为该员工购买相应的包年服务。因此有个前辈在前方作为榜样,商业保险结合线上问诊的模式,成为中国各家尝试商业变相的主要方式之一。

导医导药服务

国内对于诊疗有一个非常明确的规定,依照《医疗机构管理办法》诊疗必须发生在合格的医疗机构里面,这也是为什么互联网公司积极争取相关的医疗牌照,或者与有医疗牌照的机构、有药证的药店进行合作。在线上能做的只是轻问诊,甚至是咨询的工作,若到重大疾病的确诊还是必须到线下合格的医院进行,因此导医导药已及初步的线上分诊变成互联网医疗一个出口,因此可以看到在2016年几乎可以说是互联网医院的元年,不论是互联网公司还是系统提供商都尝试在当地政府的支持下与传统医院合作,根据2016年互联网白皮书披露,公开宣布或者在建的互联网医院在今年就增加了20到40家之多,不难观察出来线上线下的结合,也是个平台发力的主要方式之一。

透过上述几种商业模式的梳理我们了解大致获利的方式有哪些,以及各家平台业务发展可能的方式,因此我们透过横向时间轴的方式整理,可以发现目前主要的线上问诊发展的趋势大致有三个突破的方向,第一种是医+药,透过一站式或O2O的健康管理形成商业闭环,第二种方式线上线下结合的互联网医院模式,以及第三种商业保险模式,我们将透过深挖的方式解析各家平台体整发展的态势,以及评估未来是否能够找到盈利的窗口。

医+药 商业闭环

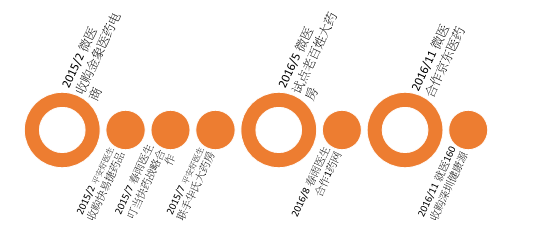

相较于其他模式,医+药是各家平台较早开始尝试的模式,最早大概从2015年2月就陆陆续续有医些收购相关医药电商或者是线下药店的动作,例如春雨医生在2015年7月与叮当快药开启了合作的模式,透过春雨医生拥有的医生资源,医患买药、送药时的沟通渠道平台,可以实现从问诊到送药的O2O闭环。在今年2016年8月也开启了与国内最大的医药店商之一的1药网的合作,在1药网的APP与相关应用已经接入了春雨医生的服务,兼顾寻医与问药的功能。

有腾讯投资背景的微医集团也在2015年2月收购了金象医药电商,对于药店的布局也是马不停蹄,最令人注意的是2016年11月开始了与京东的合作,同样是腾讯投资背景的京东,目前已经在京东医药接入了乌镇互联网医院的服务,即微医所主导的互联网医院首次与综合电商展开了合作,透过电商的渠道发挥线上问诊的优势,截至2016年10月官方的数据称,目前乌镇互联网日诊断量已经达到2.1万人次,超过医家三甲等级医院的服务量,这次的强强联手相信也能替双方带来不少的流量,同时有药品的实际交易也能替双方带来扎实的现金流量。

线上线下结合

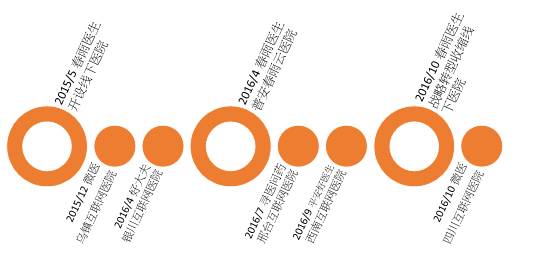

线上线下医院的结合可以说是2015年与2016年的重头戏,对于任何一个平台的动作总是会被细细检视,整体的发展也可以说是非常具故事性的曲折发展,从春雨医生2015年5月开始,宣布展开线下医院的布局,首批的线下医院有25家,目标在2015年年底开到300家,2016年年底开到1000家,采自建、托管、加盟、合作等方式较属于重资产管理的方式。但却今年2016年10月,宣布转型收缩线下门诊的业务,显现线下医院的自营并不是一件容易的事情,对于互联网相关的企业,在没有经验基础的情况下不是一件可行的方式。

相较于春雨医生,在各地方政府协助的情况下,提供相关系统服务以及线上问结合的互联网医院开始成为现代的显学,好大夫在线于2016年4月跟银川市政府签约,共同建立智慧互联网医院,寻医问药于2016年7月也有与邢台政府合作的互联网医院,平安好医生的西南互联网医院,这种模式几乎是个家平台尝试发展的方式,其中以微医的动作最为积极,首家互联网医院在2015年12月乌镇成立,被评为互联网指数最高的医院,曾被多位领导参访的受瞩目标杆,目前更在甘肃、四川、河南、甘肃、黑龙江等17个省市落地其他家互联网医院,是目前发展的最快速的企业。

商保模式

商业保险模式是春雨医生最为积极开发的业务,2015年1月与中英人寿合作,2015年11月与人保财险合作,还有中意人寿、阳光保险等等保险公司合作,替保险公司接入线上问诊的服务,不论是APP或者是公众号对接了许多相关的服务,替商用健康保险提供了额外的附加价值,同时透过线上初步分诊的模式也可以降低不必要的医疗浪费替保险公司节约一定的开销费用。

除了春雨医生,微医则携手泰康人寿,推出医者无忧的计划,为医疗意外提供担保,2016年1月,宣布将实施“责任医疗计划”(微医 ACO业务)健康管理方案,除了面向个人用户也与保险公司合作推向团体用户。平安好医生有着平安保险作为最有利的靠山,也尝试在保险端发力,加速线上核保与理赔,同时也让平安好医生提供家庭医生的服务,推广健康管理的服务。

但是与商保结合或者是说与B端靠拢也并非是万能药,从Teladoc的财报也可以看出一二,来自企业与保险公司的收入占比达80%以上,仍使Teladoc处于亏损的状态,甚至在近几季的财报披露中有亏损扩大的态势。更何况在中国这个商保仍需时间教育市场,对于商业的变现更需要相当的时间,根据相关的数据指出中国商业健康保险支出占国家医疗卫生费用总支出比例为1.07%,而发达国家一般在10%左右,仍有相当大的差距,虽然说是非常具有成长潜力的变现方向,但是对于消费者的教育恐怕仍需花费不少心力。

整体而言线上问诊的发展趋势,仍是向B端靠拢,不论是替线下医院初步分诊、与医药合作、商保合作、企业合作都是希望能增加来自企业端的收入能够增加,尤其如果能够有稳定的合作关系必定能使公司的现金流稳定不少,对于下一轮融资的说服力也会增加。

若我们以纵向整理,可以发现春雨医生在线下医院的开设转了个弯,对于商保模式的结合或者与相关企业提供医疗保健的服务发力较多;对于微医集团今年开设了17个互联网医院,可以说是对于互联网医院建制最快速的企业,其余的平台如平安好医生、好大夫在线等等对于不同的业务也有积极的尝试,但对于商业的变现仍需要时间的证明。

— End —