黑田于11月13日在苏黎世大学演讲时提到“逆转利率”将削弱金融机构的中介职能,并且使货币宽松政策对经济的影响逆转,变成紧缩。此举被金融市场解读为日央行在释放提早退出宽松的信号,对应的日元也迎来小幅上涨。至28日,安倍和黑田同时出席亚洲金融危机20周年大会,并发表讲话,安倍表示“希望日本央行继续进行大胆的货币刺激”,黑田则开始澄清,当前的宽松货币政策并未对日本银行的中介职能造成影响,此后直到本次议息会议,黑田在公开场合一再重申“逆转利率”并不意味着日央行将改变当前货币政策。

日央行极力“打压”由“逆转利率”引发的加快退出宽松的市场猜测,并继续释放鸽派信号,主要出于对经济持续扩张仍然信心不足,当前日本经济的复苏,外需是重要支撑,日央行担心释放收紧货币的信号将带来汇率走强,进而对外需造成拖累。2008金融危机以来,各国央行迅速反应,采取超宽松货币政策的刺激下,全球经济避免了长时间衰退的痛苦,但这也使得各主要经济体放松了对经济的结构性改革。日本和欧元区的情况较类似,两大央行均对退出货币宽松刺激后,经济能否可持续增长缺乏底气,这也导致二者对退出宽松非常谨慎,迟迟未能释放收紧的信号。主要观点如下:

1、日央行保持鸽派,维持政策利率和购债速度不变。上周四,日央行公布其议息会议结果,继续维持其宽松货币政策操作,符合市场预期。在外需向好的带动下,经济稳步复苏,日央行上调对消费和商业投资的评价,但这远不足以改变日央行的鸽派立场。日本国内牢固的通缩心态在一定程度上削弱了通胀对产出缺口敏感度,而当前通缩心态边际有所减弱,餐饮业、啤酒和快递业有望迎来涨价,企业提高薪资的立场也有所改善。伴随产出缺口逐步上行,日元汇率维持弱势,这也将为通胀向2%目标靠拢提供动力。

2、黑田试图打消由“逆转利率”引发的加快退出宽松的预期,低利率对银行信贷的负面影响或正在发生。黑田东彦11月13日在苏黎世大学的演讲时提到了“逆转利率”将削弱金融机构的中介职能,并且使货币宽松政策对经济的影响逆转,变成紧缩。这引发了市场对日央行将加快退出宽松的猜测。此后,为了淡化这种预期,黑田多次在公开场合重申,这并不意味着日央行将改变当前货币政策,不会只是因为经济良好就加息。但是他表示日央行将密切关注银行盈利的情况。低利率将侵蚀净息差,进而拖累盈利,从日本情况来看,地区银行由于非息收入占比低,低利率环境已经对其盈利造成较大的影响。当银行盈利进一步下滑,导致净资产减少时,银行将逐步收紧信贷,从而不利于经济增长。日本银行贷款余额增速在2017年7月开始掉头向下,低利率对信贷投放的影响或正在发生,如果情况进一步恶化,也将给日央行维持宽松货币政策带来压力。

3、日央行“拖延症”的背后,反映出对经济持续扩张仍然信心不足,担心汇率走强对外需造成拖累。我们认为日央行之所以极力淡化市场对日央行加快退出宽松的猜测,其实是对经济持续扩张信心不足。今年以来日本经济呈现稳步复苏态势,3季度实际GDP同比增长 2.5%,超预期的1.5%,这主要来自外需向好的支撑,日央行担心释放收紧货币的信号将带来汇率走强,进而对外需和经济造成拖累。此外,汇率维持弱势也有利于改善日本国内通胀环境。和英国对比来看,金融市场对英国脱欧偏悲观带来英镑贬值,进口产品价格的抬升迅速推动了通胀,英国央行被迫加息,但日本CPI对进口价格敏感度相对偏弱,因此没有通胀过热的担忧。相反日本也希望低汇率能适度带动国内通胀上行,从这点来看,日央行也不希望日元大幅走强。

上周地产销售环比回落,11月70大中城市房价同比涨幅回落幅度收窄;电力耗煤环比上升,需求回落建材库存回升,现货钢价震荡下行;猪价、菜价季节性上涨持续,支撑食品价格持续上涨;央行净投放资金,隔夜市场利率下行,银监会规范银信类业务;美国三季度GDP终值创逾两年最快增速,税改落地,美元指数下跌人民币升值,11月银行结售汇重回逆差。

上周楼市日均成交面积环比回落。截至上周五,30大中城市商品房日均成交面积54.20万平方米,整体同比下降16.85%,一线城市同比持平,二、三线城市分别下降2.87%和42.28%;整体环比下降1.20%,一线城市环比回升7.19%,二、三线城市分别下降3.63%、1.08%(图表1)。土地成交方面,截止12月17日,12月100大中城市土地成交面积3491.23万平方米,较去年同期的3204.36万平方米增长1.09%。

上周统计局公布11月70大中城市房价同比涨幅继续回落,但回落幅度收窄;二、三线城市环比涨幅有所扩大。11月70大中城市新建住宅价格指数同比上涨5.4%,较前值回落0.2个百分点,其中一二三线城市分别上涨0.8%、4%和6.5%,分别较前值回落0.2%;整体环比上涨0.4%,其中一线城市环比下降0.1%,二、三线城市环比分别上涨0.3%和0.5%,涨幅比上月分别扩大0.2和0.1个百分点。上周召开的中央经济工作会议将对地产长效机制的要求从“加快研究建立”提高至“完善促进”,这表明地产长效机制建设已经从研究探讨层面步入实际操作阶段。关于住房制度,本次会议对如何发展住房租赁市场给予明确的方向性指引,预计住房租赁、尤其是长租市场的发展将在平抑房价和地产投资的短周期波动方面发挥积极作用。上周人民日报发文称肖捷关于房地产税按评估价格征收的文章被过度解读,房地产税立法“七步走”,当前处于起草的第一阶段,或表明2018年在外部环境承压的背景,房地产税落地仍需时日。

上周六大发电集团日均电力耗煤量环比上升。六大发电集团日均耗煤量75.28万吨,环比上升7.96%,同比上升11.92%。南华工业品指数收于2097.55点,环比上升2.66%。钢价指数收于163.99点,环比下跌1.48%(图表2)。上周螺纹钢期货价格环比上涨2.68%,粗钢价格环比下跌2.532%。截至上周五,国产铁矿石价格环比上涨1.84%,进口铁矿石价格环比上涨6.01%。库存方面,上周6大发电集团煤炭库存环比大幅下降7.5%,同比下降8.25%;钢材库存环比分化持续,热卷、冷轧库存继续去化,线材、中板库存继续回升。

上周河北4市启动重污染天气Ⅱ级应急响应,钢铁、焦化、建材、涉VOCs行业等严格执行停、限产规定,此次并未给出解除时间,由于河北在弱气压控制影响下重污染天气较大可能持续,此次应急响应预计会持续较长时间且将蔓延至其他城市,12月下旬华北地区工业生产将继续承压。上周召开的中央经济工作会议将污染防治作为今后三年要重点抓好的三大攻坚战之一,2018年环保维持高压,对工业生产的扰动也将持续。钢材方面,随着需求季节性回落,主要用作建材的线材和螺纹钢先后开启被动补库存,截至12月22日线材库存已连续两周回升,螺纹钢库存也开启回升,钢材价格随之承压震荡回落,在需求回落的情况下,预计短期内钢价仍将面临调整压力。

截至上周五,农产品批发价格200指数收于101.94,环比上升0.95%,菜篮子产品批发价格200指数收于102.0,环比上升1.17%(图表3)。从细项数据来看,上周猪肉价格环比上涨1.84%;蔬菜价格环比上涨1.92%(图表4)。上周蔬菜、猪肉价格双双上涨推动食品价格整体回升。蔬菜方面,近期低温、雨雪天气频发,致使蔬菜生长、运输过程均受到影响,供给收缩、运输成本增加,预计短期内蔬菜将持续上涨,但随着气温的上升、下降蔬菜价格在季节性上涨过程中也将出现较大波动。腌腊季节到来,叠加冬至等传统节日提振需求,支撑猪肉价格季节性回升。

上周隔夜市场利率下行,上周五银行间质押式回购利率R001收于2.6133%,环比下行16.38bp,R007收于3.0297%,环比下行32.21bp(图表5)。上周1年期国债收益率上行1.98bp,5年期、10年期国债收益率分别下行1.83bp、1.24bp,期限利差继续收窄(图表6)。上周共有3500亿元逆回购到期,央行逆回购操作投放资金5500亿元,其中7天逆回购投放2400亿元,14天逆回购投放2000亿元,28天逆回购投放1100亿元,央行通过OMO净投放2000亿元。

随着税期影响淡去,上周受央行净投放资金的影响,银行间隔夜及7天质押式回购利率快速下行,短期资金面比预期更加宽松,另一方面由于银行面临年末MPA考核融出跨年资金意愿较低,14天质押式回购利率大幅上行99.77bp。上周银监会发文规范银信类业务,其中提到,商业银行不得通过信托通道将表内资产虚假出表,不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域;将商业银行实际承担信用风险的银信业务纳入统一授信管理,并落实授信集中度监管要求。

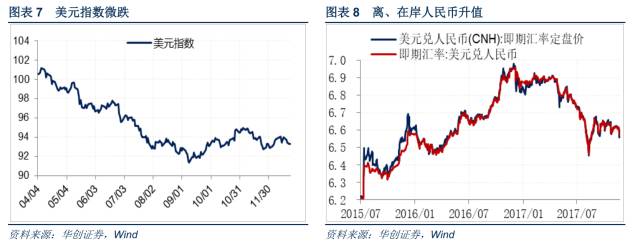

上周美元指数收于93.2908,环比下跌0.7%(图表7)。上周美国公布的经济数据好坏参半,受感恩节消费季影响,11月PCE环比0.6%,高于预期的0.5%和前值0.3%,但其中耐用品分项环比为0,或主要受工资收入拖累,与非农工资数据与个人收入双双不及预期相互印证,工资与通胀隐忧仍在,2018年联储加息路径或仍将受到影响;美国三季度GDP终值3.2%,二季度3.1%,自2014年以来美国经济连续两个季度增速高于3%。上周美国总统特朗普在白宫正式签署税改法案,多条款将从2018年1月开始生效,另外特朗普还签署了短期支出法案避免美国政府关门,由于预期已提早兑现,市场反应平淡,美元、美股小幅下跌。

上周五美元兑人民币即期汇率报收6.5687,环比下跌397bp;美元兑离岸人民币即期汇率收于6.5727,环比下跌341bp(图表8)。11月银行结汇9753亿元,售汇10251亿元,结售汇逆差497亿元,结束此前连续两个月的顺差;其中银行自身结售汇逆差185亿元;代客结售汇逆差312亿元。同时,银行代客远期结汇签约840亿元,远期售汇签约1632亿元,远期净售汇792亿元,表明在税改临近落地、12月加息板上钉钉的情况下,市场对远期人民币贬值预期有所升温。

本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。

证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。